日銀短観3月調査

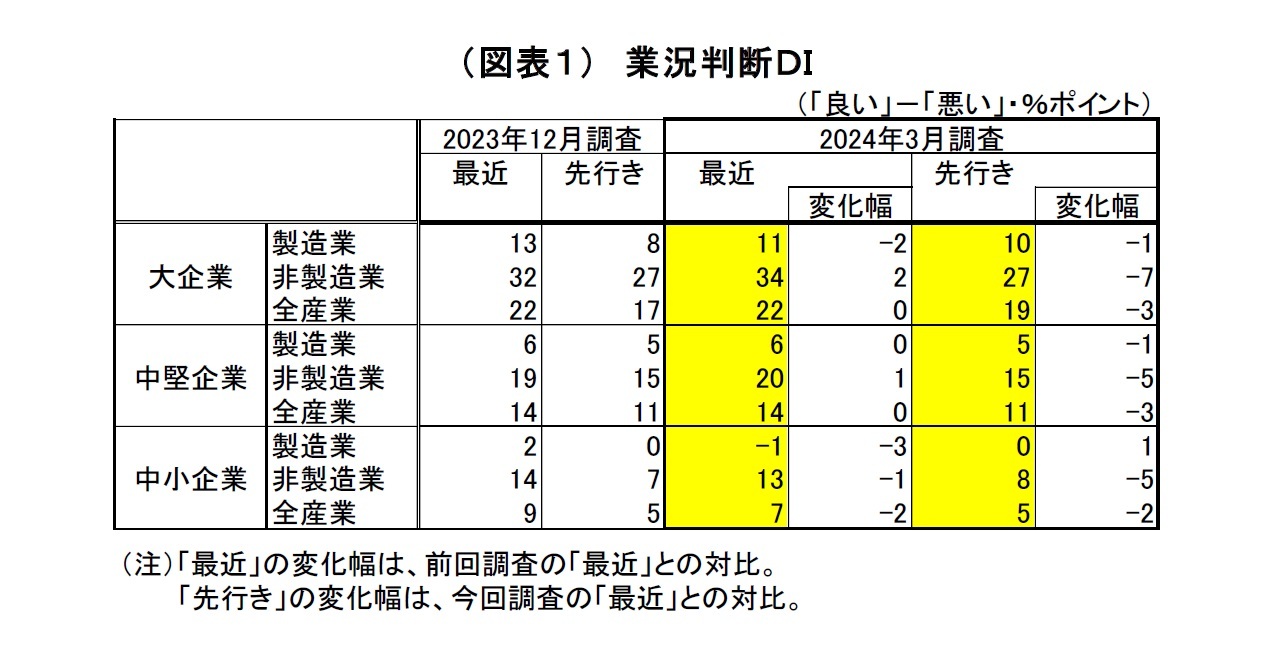

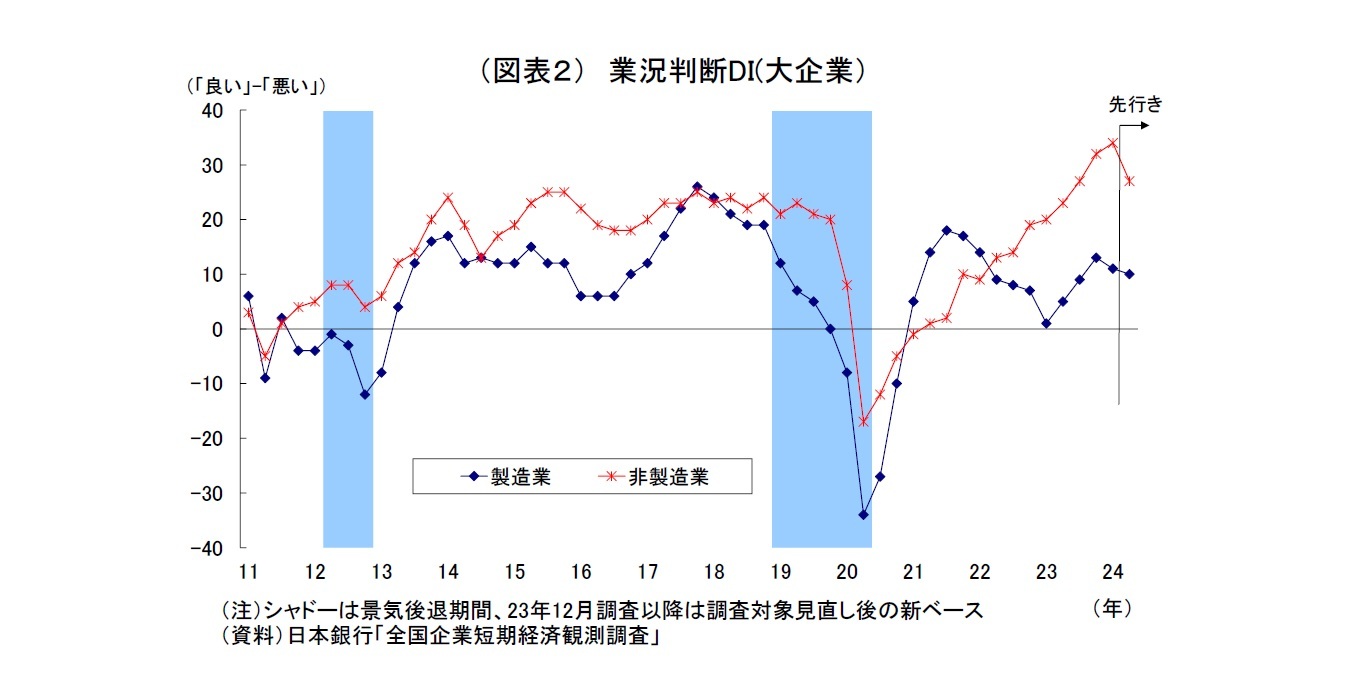

1では、注目度の高い大企業製造業の業況判断DIが11と前回12月調査から2ポイント下落し、景況感の悪化が示された。品質不正問題に伴って自動車生産・出荷が大規模に停止された影響が現れた。景況感の悪化は4四半期ぶりということになる。一方、大企業非製造業では、株高による資産効果やインバウンド需要増などが支えとなり、業況判断DIが34(前回は32)と、引き続き堅調な推移が示された。

ちなみに、前回12月調査

2において、大企業製造業では供給制約緩和に伴う自動車生産の回復や円安などを受けて、非製造業では経済活動正常化に伴うサービス需要やインバウンド需要の回復などを受けて、それぞれ景況感が改善していた。

今回調査では、既述の通り、昨年末以降に、品質不正問題によって自動車の生産・出荷が大規模に停止された影響が現れた。徐々に生産は再開されているものの、未だ回復途上の段階にある。特殊要因とはいえ、自動車産業は裾野が広いだけに多くの業種に悪影響が及んだ。一方で素材業種では価格転嫁の進展、輸出業種では円安がそれぞれ下支えになった。

大企業非製造業では、物価高による消費の抑制や人手不足が重石になったものの、インバウンド需要の増加や株価上昇による資産効果などが支えとなり、景況感が堅調を維持した。

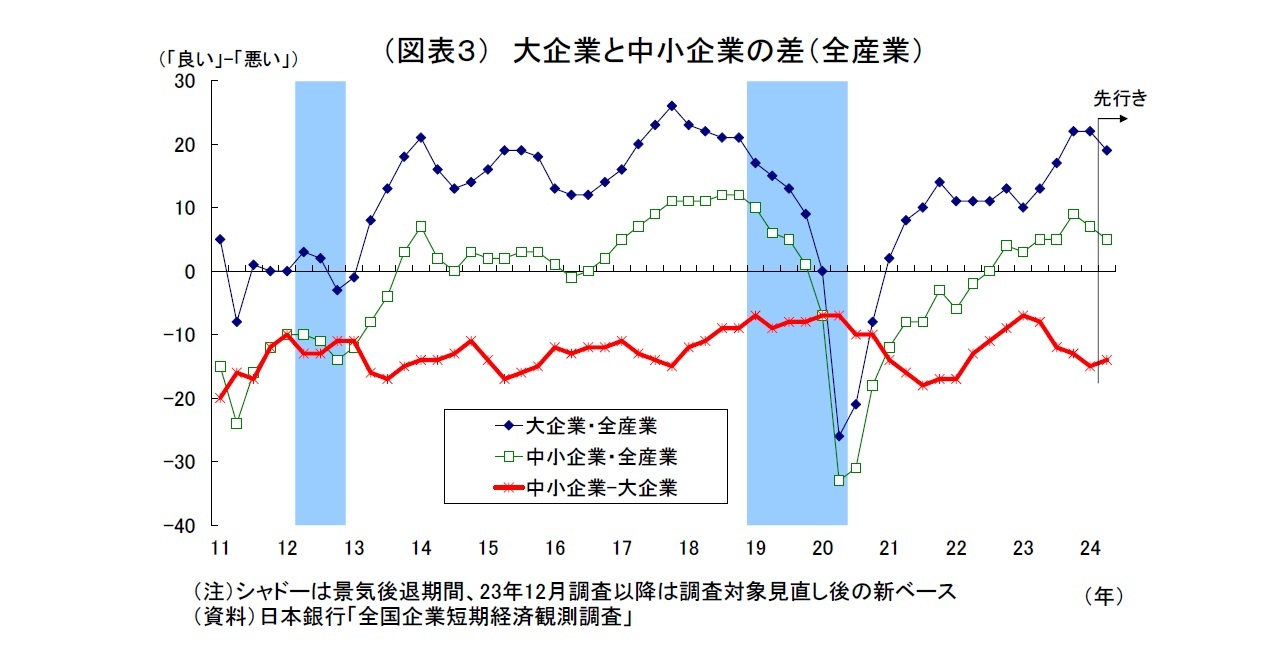

中小企業の業況判断DIについては、製造業が前回から3ポイント下落の▲1、非製造業が1ポイント下落の13となった。大企業同様、製造業景況感の悪化が目立つが、非製造業も弱含んでおり、人手不足深刻化の影響がうかがわれる。

先行きの景況感については総じて悪化が示された。大企業製造業では、自動車生産回復の遅れや、中国など海外経済減速懸念が一定の重石となったと考えられ、景況感が弱含んだ。

一方、大企業非製造業では、物価上昇に伴う国内消費の腰折れや人手不足の深刻化などへの警戒感が台頭し、先行きに対してかなり慎重な見方が示された。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計予測値10、当社予想は9)を若干上回った一方、先行きの景況感は予想(QUICK集計予測値11、当社予想は12)を若干下回った。大企業非製造業についても、足元の景況感が市場予想(QUICK集計33、当社予想も33)を若干上回ったものの、先行きの景況感は市場予想(QUICK集計31、当社予想は29)をかなり下回っている。

2023年度の設備投資計画(全規模全産業)は前年比10.7%増となり、前回12月調査(11.8%増)からやや下方修正された。

例年、3月調査(実績見込み)では、中小企業で計画が具体化してくることによって上方修正される反面、大企業で下方修正が入ることで、全体としては若干下方修正される傾向があり

3、今回も同様のパターンとなった。ただし、3月調査における前年比10.7%増という伸び率は、直近10年間で2番目の高水準に当たり、引き続き堅調な投資計画と言える。一方、人手不足による工事の遅れや資材価格高騰を受けて、年度前半の投資が低迷していたことから、今後、翌年度計画への先送りが発生しやすい点には留意を要する。

また、今回から新たに調査・公表された2024年度の設備投資計画(全規模全産業)は、2023年度見込み比で3.3%増となった。従来、3月調査の段階では翌年度計画がまだ固まっていないことから前年割れとなる傾向が強かった

4。しかし、2024年度については、収益回復を受けた投資余力の改善に加え、脱炭素・DX・省力化・供給網再構築等に向けた投資需要の存在がプラスに働いたとみられ、23年度3月調査に次ぐ高い伸び率からのスタートとなっている。

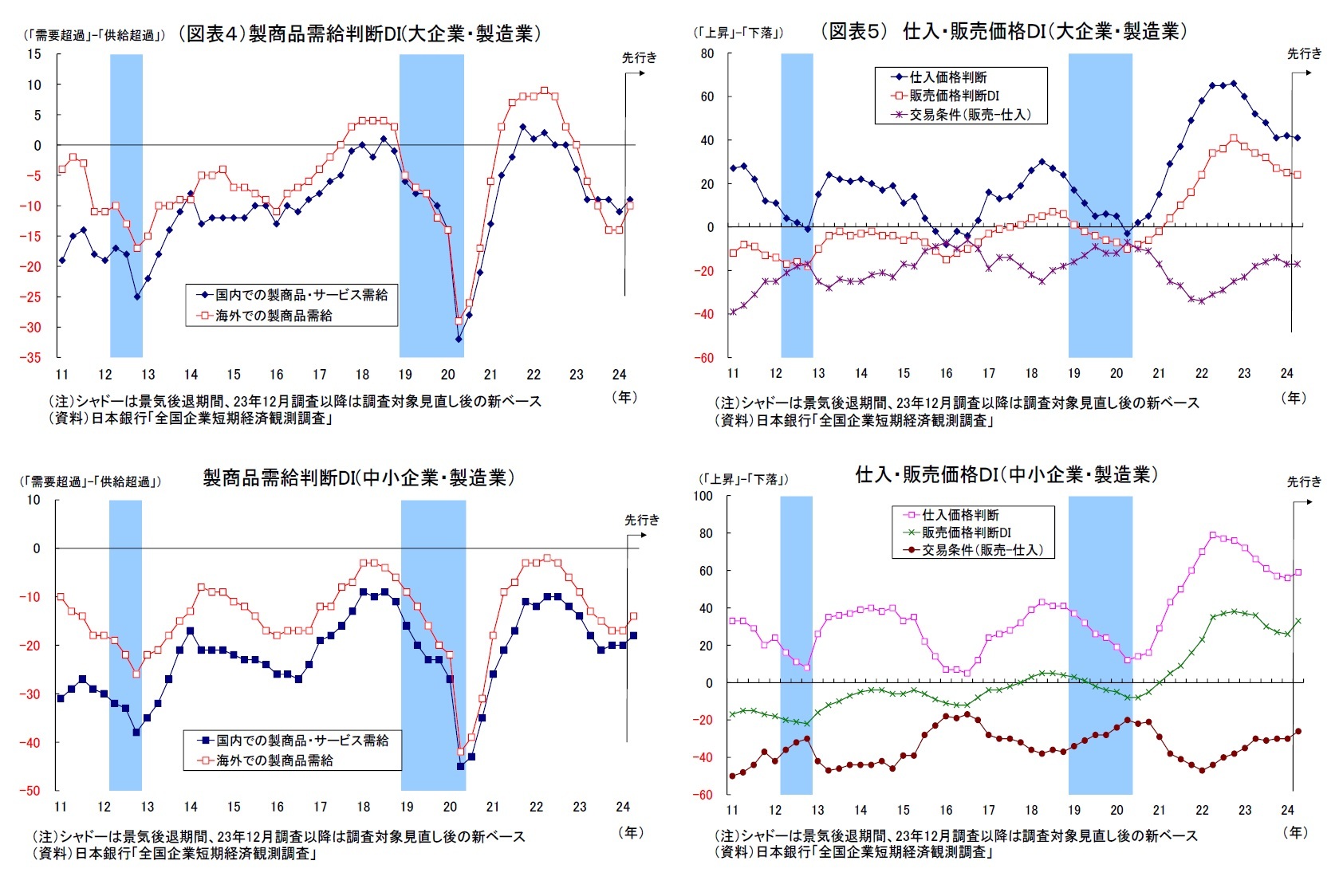

物価関連項目では、販売価格判断DIについては、総じて先行き(3か月後)にかけて高止まりが示されており、当面値上げが続けられる見通しが示されている。

また、企業の物価全般の見通し(全規模)は、各期間(1年後・3年後・5年後)ともに日銀の物価目標である2%を上回る水準が維持されているほか、企業の販売価格の見通し(全規模・1年後・3年後・5年後)も前回から上方修正されるなど、物価関連項目は総じて高止まりとなっており、企業による値上げ継続姿勢が示唆されている。

日銀は3月MPM(3/18-19開催)で、「2%の物価目標が持続的・安定的に実現していくことが見通せる状況に至った」として大規模緩和の正常化に踏み切り、マイナス金利政策の解除・YCC(長短金利操作)の撤廃等を決定した。一方で、「現時点の経済・物価見通しを前提とすれば、当面、緩和的な金融環境が継続すると考えている」と声明文に明記したうえ、これまでと概ね同程度の金額での長期国債買入れを継続するとし、さらなる正常化を急がない姿勢を示している。その際、植田総裁は今後の追加利上げの条件として、「基調的物価上昇率の上昇」や「物価見通しの上振れ」を挙げている。

今回の短観では、注目度の高い大企業製造業の景況感こそやや悪化したものの、日銀としては、あくまで品質不正問題という一時的な特殊要因の影響と位置付けて、大きく問題視することはないだろう。むしろ、来年度にかけての堅調な設備投資計画や(値上げ継続に繋がり得る)物価関連項目の高止まり、(賃上げ圧力に繋がり得る)人手不足深刻化が示されたことで、日銀にとって「賃金と物価の好循環に伴う基調的物価上昇率上昇」への期待を繋ぐ材料になりそうだ。

日銀は今週正常化に踏み切ったばかりであり、当面は慎重に情勢を見定める時間帯であるため、今回の短観が決め手となって早期の追加利上げに踏み切る事態は想定されない。ただし、将来の追加利上げを後押しする内容と言えるだろう。

1 今回、調査対象企業の定例見直しが実施されたことに伴い、文中の前回12月調査の値は昨年12月短観での公表ベースではなく、調査対象見直し後の再集計ベースの値を使用。グラフについては、設備・ソフトウェア投資のみ新・旧ベースを併記、その他は前回12月調査以降について新ベースで作成。

2 前回12月調査の基準日は11月27日、今回3月調査の基準日は3月13日(基準日までに約7割が回答するとされる)。

3 直近10年間(2013~22年度)における3月調査(実績見込み)での修正幅は平均で▲0.9%ポイント。

4 直近10年間(2014~23年度)の3月調査(新年度計画)における伸び率は平均で前年比▲1.4%。

2. 業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}