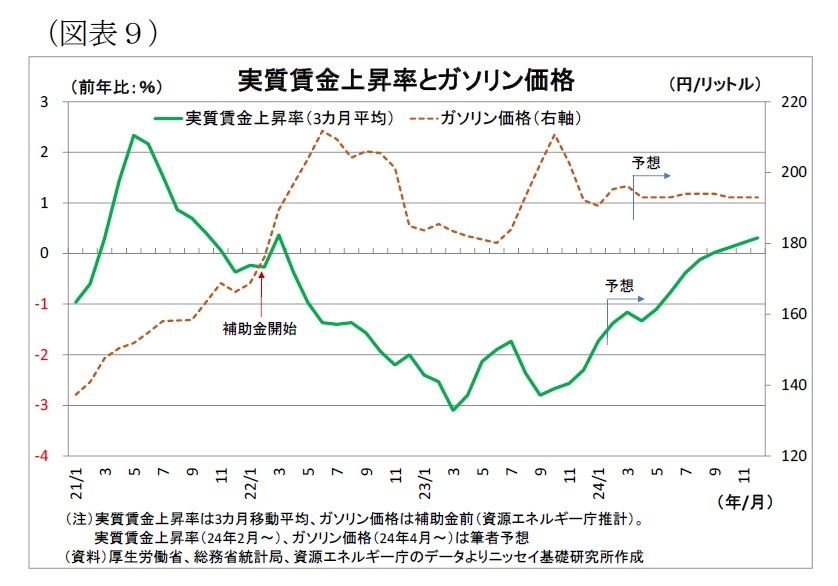

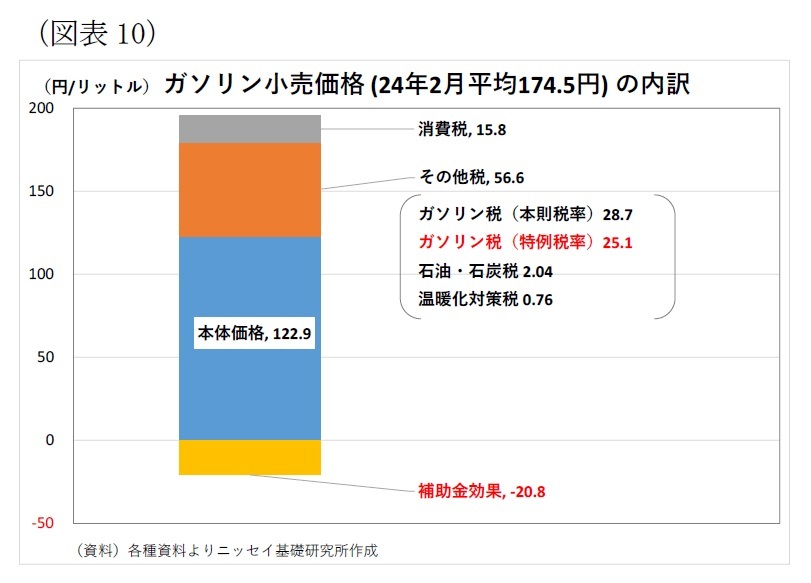

現在、政府はガソリン価格が175円前後となるように補助金を支給している。従って、ガソリン価格の上昇を回避しつつ補助金制度を終了するためには、現在190円台後半にある補助金支給前のガソリン価格が175円以下まで下落する必要があるが、そのハードルは高い。

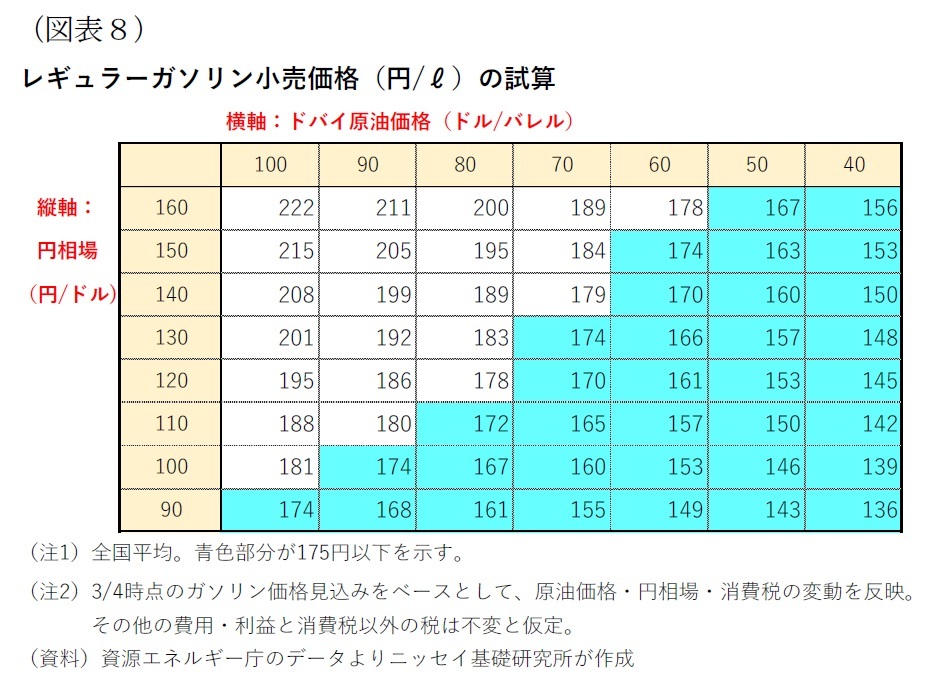

最近の状況を基に、原油価格(ドバイ原油・ドル建て)並びにドル円相場とガソリン価格(補助前)の関係性を筆者が試算したものが図表8だ。

足元で原油価格は1バレル84ドル台、ドル円相場は1ドル151円台にあるが、補助金支給前のガソリン価格が175円以下にまで下落するためには、(1)原油価格が横ばいの場合には、ドル円が1ドル109円以下に、(2)ドル円が横ばいの場合には、原油価格が60ドル以下に、(3)原油価格が70ドルまで下落する場合には、ドル円が130円以下に、などとなる必要があり、それぞれ現状とかなりの乖離がある。

さらに、今後の展望についても、当面、大幅な原油価格下落や円高の進行は見込みづらい。

原油価格については、需要面では、5月に米国が需要期にあたるドライブシーズンに入る。さらに年央からは欧米が段階的な利下げを開始すると見込まれ、利下げによる欧米経済の持ち直しが原油需要の回復に繋がるとの期待が台頭するだろう。また、供給面では、中東やウクライナでの紛争は終結が見通せず、今後も供給懸念が燻るうえ、OPECプラスも価格下支えのために大規模減産を継続する公算が高い。このため、国際的な原油需給は緩まず、原油価格は堅調な推移が予想される。

また、ドル円相場については、今後、日銀の追加利上げやFRBの利下げ開始によって日米金利差が縮小に向かうことは円高材料になるものの、日銀は景気腰折れへの懸念から、FRBはインフレ再発への警戒から、ともに政策変更を緩やかに進めていくはずだ。また、貿易赤字やデジタル赤字など、固有の円売り材料も存在しているだけに、急速な円高進行は見込みづらい。

筆者の現時点での予測では、今年年末時点の原油価格(ドバイ)は1バレル86ドル、ドル円は1ドル139円で、その際のガソリン価格(補助前)は1リットル194円と見込んでいる。ガソリン価格(補助前)が下落して、ガソリン価格の上昇を回避しながら補助金制度を終了するのは困難だろう。

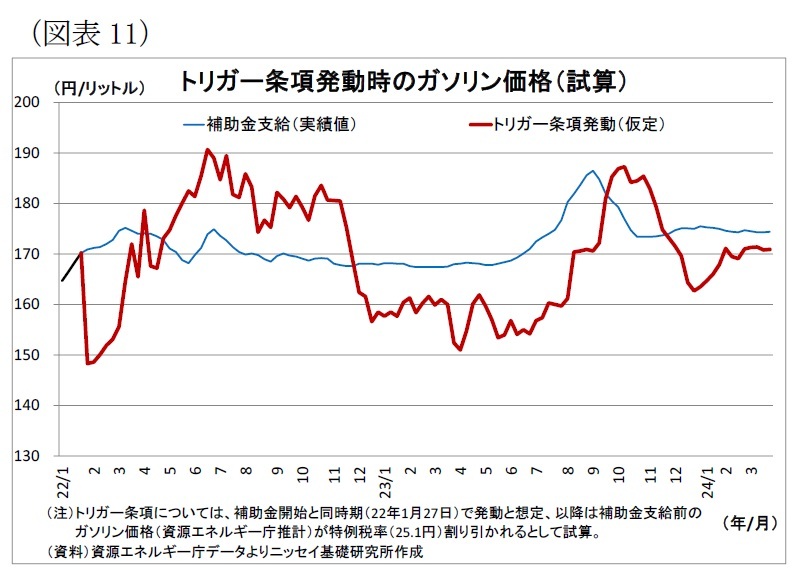

ちなみに、「制度の出口(終了)が難しい」というデメリットは補助金制度特有のものではなく、現在の制度が予め出口を設定していなかったことに起因している。政府としては、ガソリン価格(補助前)の下落によるスムーズな終了を期待していたのだと推測される。一方、仮に出口を設定していたとしても、ガソリン価格(補助前)の下落を条件としていた場合には、条件を満たせず、現在同様に延長を繰り返し、先々の終了も見通せない状況になっていただろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}