ドイツ連邦統計局によれば

7、中国は2023年まで8年連続で、ドイツの最大の貿易の相手国となっている。中国の貿易相手国としても、ドイツは欧州で最大の相手国である。2023年は、ドイツの中国への輸出は前年比2.0%、輸入は同10.1%減少し、貿易相手国第2位の米国との貿易額(輸出+輸入)の差は7億ユーロまで縮まった(中国:2,530.6億ユーロ、米国:2,523.5億ユーロ)。ドイツの貿易で最大のシェアを占めるのは自動車・自動車部品であり、輸出は一般機械、化学製品、輸入では電気機械が続く。2023年のドイツの対中国の貿易の上位品目

8のうち、輸出面では排気量が大きいものを中心とする自動車が前年比22.7%減、自動車部品が10.1%減と大きく落ち込む一方、産業用機械は前年比6.9%と伸びている。輸入面では、ノートパソコンなどの自動データ処理機械が同22.7%減、光電池を含む熱電子管・半導体が同17.8%減となる一方、スマートフォンなどの通信機器は同3.5%増、その他電気機器は同15.1%増、電力用機器同14.7%増、乗用車は163.7%増と高い伸びとなっている。中国からの乗用車輸入の8割強はバッテリー式の乗用車である。ドイツと中国間の貿易額の減少は、デリスキングの反映というよりも、両国の景気の弱さと、脱炭素化、EVシフトといった構造転換を反映している面が大きいように思われる。

ドイツと中国の貿易額は大きいが、GVC上は、欧州のハブであるドイツの結び付きは、EU域内や米国と深く、中国とドイツのGVC上の関係は目立って高くないというのが前掲のLi, Meng and Wang (2019)の分析の結果である。この点は、Baur and Flach(2022)による1995年から2018年のOECDの国際産業連関表の分析の結果も同様である。ドイツの中国への依存度は、主に最終需要面であり、中間財の投入の面でも依存度を高めたが、水準的には米国やEUの平均と同程度である。

Baur and Flach(2022)によるGVCの分析に基づけば、対中国のデリスキングの難易度は、ドイツよりも日本の方が高いと見ることもできる。日本は、最終需要面でも中間財の投入の面でも、EU平均、ドイツ、米国よりも中国への依存度が高い。特に中間財での依存度は、EU平均、ドイツ、米国を大きく上回る形で高まってきたためだ。

それでも、国際産業連関表からは把握できない特定の製品や原材料の中国依存の問題はあり、ドイツやEUにとって、供給網の強靭化は課題であり続けている。「前編」で紹介した「重要な原材料法案(CRMA)」が目指すCRMの調達の多様化やリサイクルの強化は、ドイツとEUが目指すグリーン移行とデジタル移行が、供給網の混乱によって、阻害されるリスクを回避するためにも重要とされる。

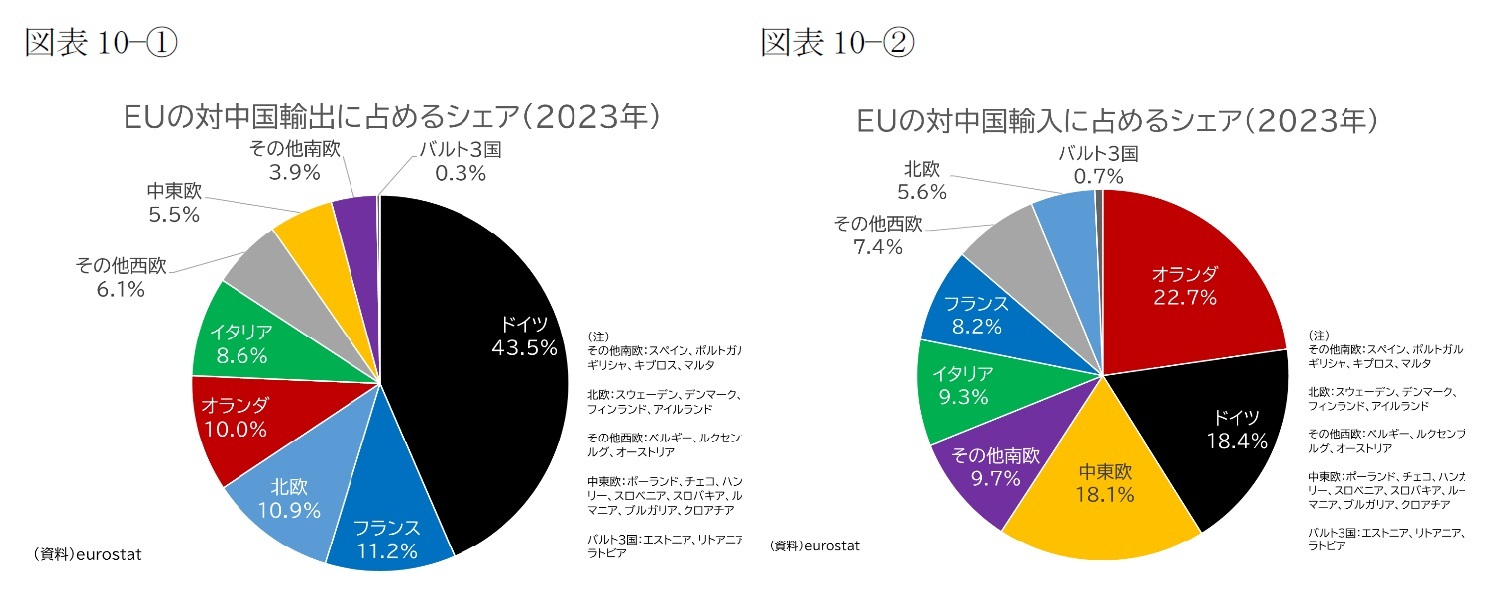

中国からの輸入については、ドイツのシェアは18.4%とGDPの比重を下回る。中国からの輸入が最も大きいのはオランダ(22.7%)である(図表9−②)。オランダの対中国輸入金額はGDP比で1割を超える(図表10−①、②)。オランダが充実した港湾インフラを備え、内外の貿易の玄関口、物流のハブとしての役割を果たしているためである。ドイツにとっても、オランダは第3位の貿易相手国である。中国製品がオランダを経由でドイツに流入していることで、ドイツの輸入における中国のプレゼンスは図表12よりも大きい可能性がある。(図表1)として紹介した「世界貿易モニター」を作成しているオランダ経済政策分析局(CPB)は、世界貿易のデカップリングの影響を分析したレポートで、「中国とロシアからのデカップリングは、貿易フローに大きな変化をもたらし、特に短期的には、オランダの産業間の再配分にコストがかかる可能性がある」と指摘している

9。

対中国での貿易収支は、輸入超過となっているが、国別に見ると、殆どの国が輸入超(=対中国貿易赤字)であり、スロベニア、オランダ、チェコ、ハンガリーなど大幅な赤字を計上している国がある。オランダの場合は、対中国の貿易収支は大幅な赤字だが、域内外の合計の貿易収支は黒字(図表12)であり、中国製品の輸入の窓口としての機能を果たしていることが、対中国の貿易赤字の原因と思われる。他方、中国向け輸出の最大の出し手であるドイツも、2022年時点での対中国貿易収支は赤字だが、2023年は輸出よりも輸入の減少幅が大きく、貿易収支はGDP比1%の0.1%の黒字に転じている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}