3|金利の上昇に伴うZZR等への影響

以下の記述は、前回のレポートと同様に、BaFinの生命保険・返還付傷害保険(UPR)・葬祭費ファンド関連の基本問題部のヘッドであるLutz Oehlenberg氏が、2023年2月24日(あるいは2022年12月21日)に行った、ZZRを巡る状況に関する報告

4を参照しつつ、筆者なりの解釈に基づいた説明を行うとともに、データの最新化等を行っている。

金利の上昇に伴い、これまでの金利低下によって形成されてきた債券の含み益が減少し、逆に含み損等も発生してきている状況になっている。実際にBaFinの2022年のAnnual Reportによれば、2022年末においては生命保険会社の債券等の含み損益が▲194億ユーロ(2021年末は516億ユーロの含み益)と報告されている。この隠れ負債(資産の含み損)は本質的に固定金利投資によるものであり、純粋に金利に関連した価値の変化の場合、生命保険会社は長期投資家として、通常、バイアンドホールド戦略で運営しているため、減価償却は必要ない。一方で、この隠れ負債は、収益の柔軟性を低下させ、例えば、顧客が大規模に契約を解約したり、発行体の信用度が低下したために評価減が必要になったりした場合には、これらを実現しなければならなくなる。

こうした中で、多くの生命保険会社は、債券を売却し、 ZZRのリリースによるリターンを使用して、発生した損失をカバーする可能性がある。その後、より高い市場金利で再投資できることになるため、ZZRのリリースは、将来的により高い投資収益を達成するのに役立ち、中長期的には、生命保険会社が配当準備金(Rückstellung für Beitragsrückerstattung:RfB) への配分を増やし、最終的に保険契約者の配当を増やすことができることになる。

一方で、生命保険会社は債券を売却することなく、ZZRのリリースからの資金を使用して、RfBへの配分を直接増やすこともできる。この場合、より収益性の高い資産への早期の投資機会を放棄することになる。

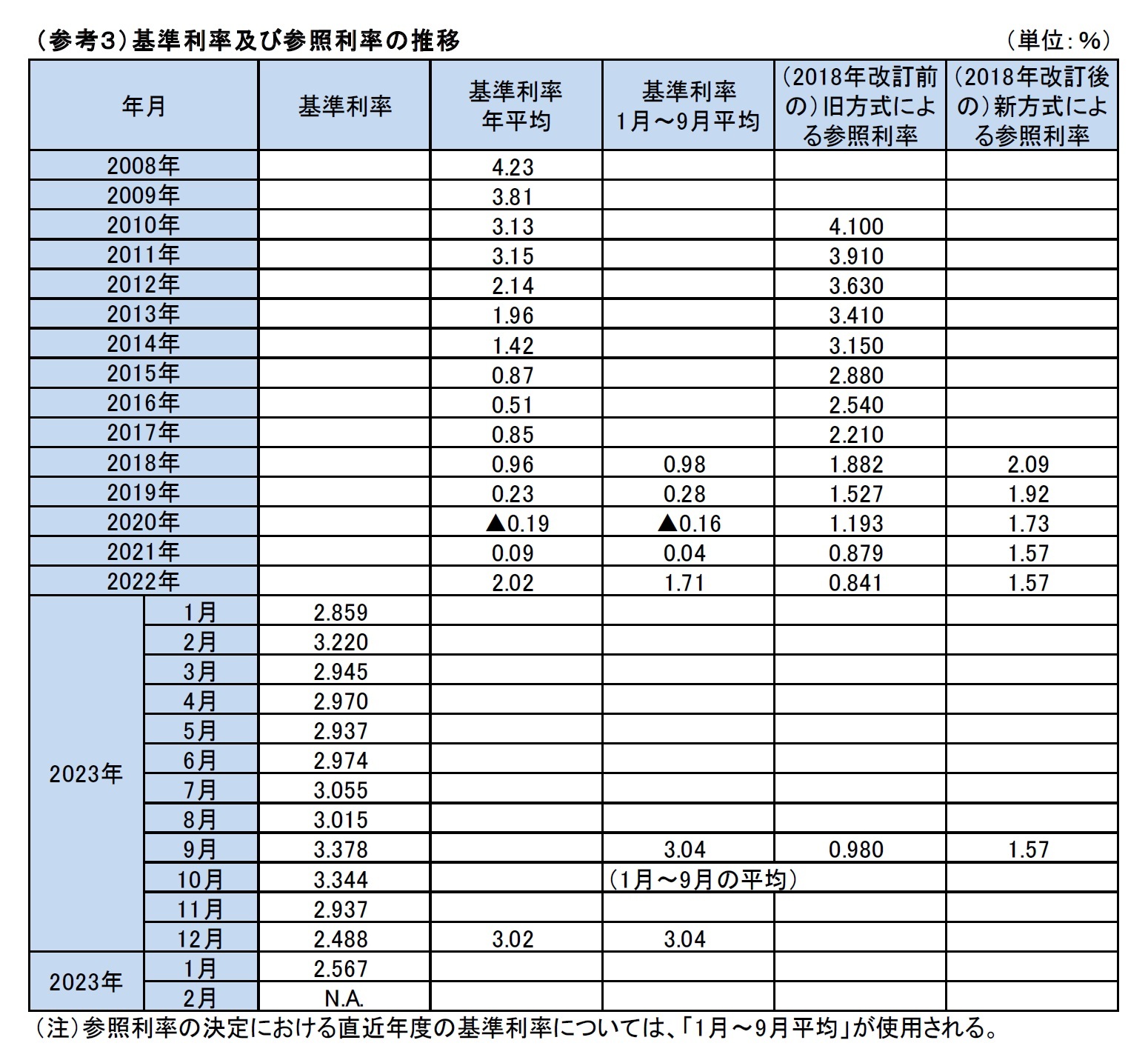

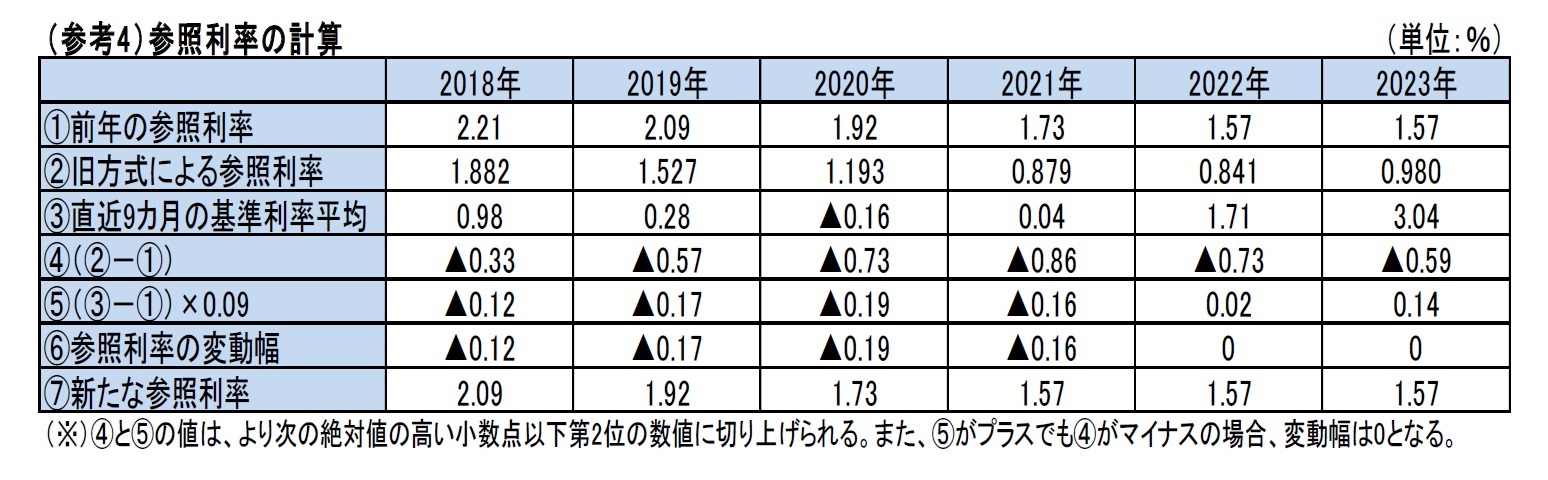

ZZRの2023 年の参照金利は前年と同じ1.57%で変更されていないため、2023 年にはZZRの利率に基づいた削減は行われない。一方で、ポートフォリオの減少等 (既契約の残りの期間の満了又は短縮等による)により、ZZRは減少していくことになる。生命保険会社の個々の状況に応じて、15年の対象期間中の新たなZZRの積立てと高予定利率の既契約の消滅によるZZRの取崩しの相殺によって、会社全体としてのZZRの積立水準が決定されていくことになる。

参照利率の上昇によるZZR水準の減少等があれば、(将来の金利上昇の程度にもよるが)今後数年間において業界全体で百億ドル以上(double-digit billions dollar)がリリースされることにもなるが、ポートフォリオによるZZRの減少は会社によって大きく異なる。

保険会社は、 これまでZZRの資金を調達するために、評価準備金(資産の含み益)のかなりの部分を実現しなければならなかった。ZZRのリリースに伴う資金の逆流は、配当をすぐに増やすのではなく、予防措置として、隠れ負債(資産の含み損)を償却するためにも使用できる。ただし、隠れ負債が償却される場合、保険契約者は、配当が支払われる将来の年においてのみ、新規投資からのより高い収益の配分に与ることができることになる。

BaFinは、生命保険会社がZZRのリリースから得た資金を使用して、すぐに配当を増やすべきか、それともリスク負担能力をまず強化すべきかを慎重に検討することを期待している。後者の場合、ZZRのリリースと、新規投資及び保険料の再投資に対するより高い収益によって利用可能になった資本は、中長期的により高い配当という形で保険契約者に利益をもたらすことになる。

ZZRが配当に与える影響については、 ZZRが構築される年には、RfBに積み立てることができる、あるいは積み立てなければならない資金が少なくなることになる一方で、ZZRが減少する年には、逆のことが起こる。RfBには配当の変動を制限するバッファー効果もあるため、これは通常、個々の保険契約の配当金額に遅れて影響を及ぼす。ただし、RfB はマイナスになることはなく、最低配分規則(Mindestzuführungsverordnung –MindZV )のセクション13で規定されている最大額を超えることはできない、という制限がある。ZZRのリリースの結果、生命保険会社のRfBが許容最大額を超えた場合、BaFinは保険監督法(VAG)のセクション140 (3) no2に従って分配計画の提出を要求できる。これにより、RfBの資金が合理的に使用されることが保証されることになる。

{kind=link}

{kind=link}