( 日独経済の歩み )

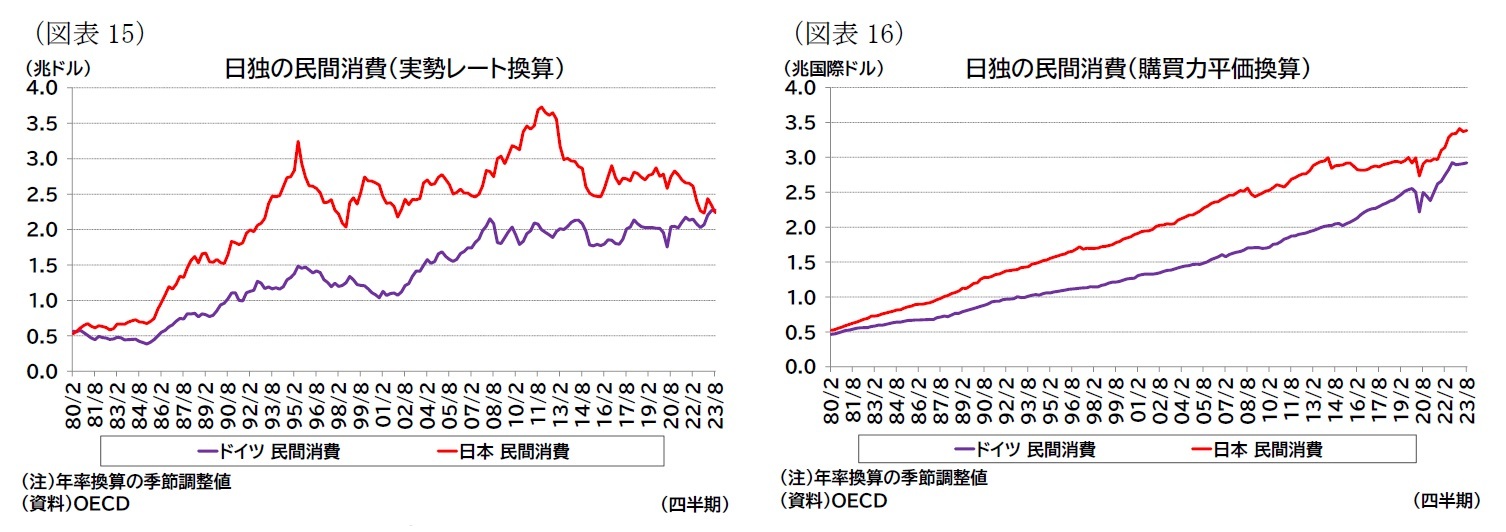

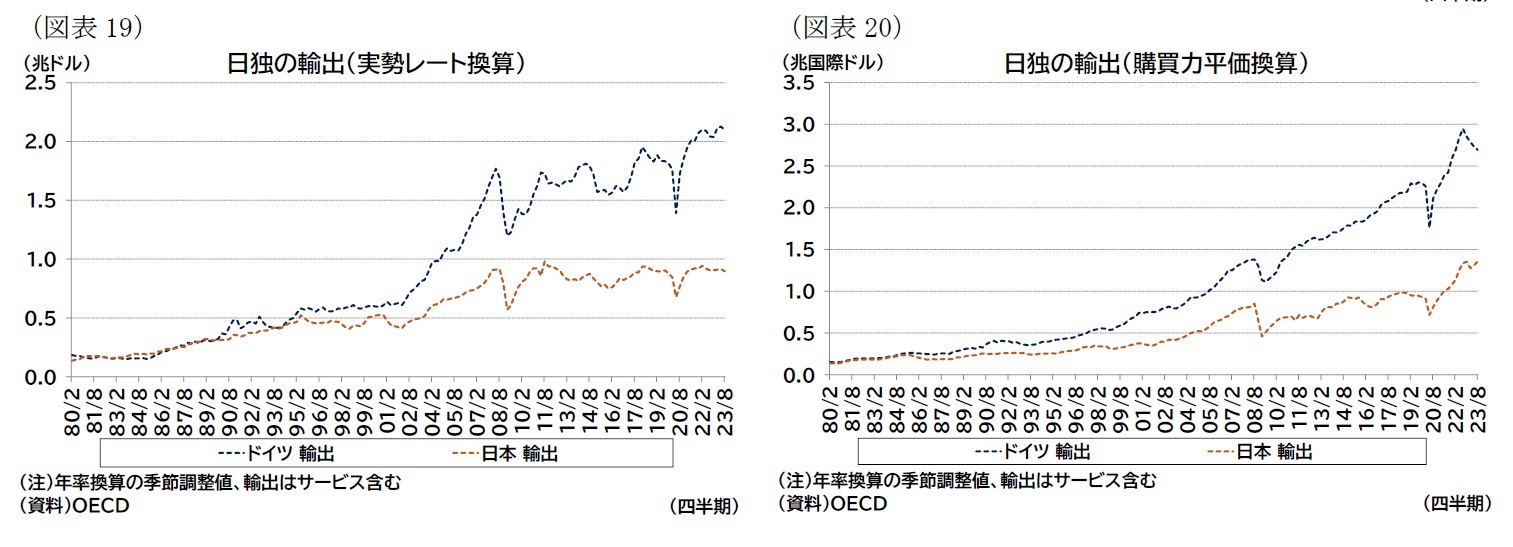

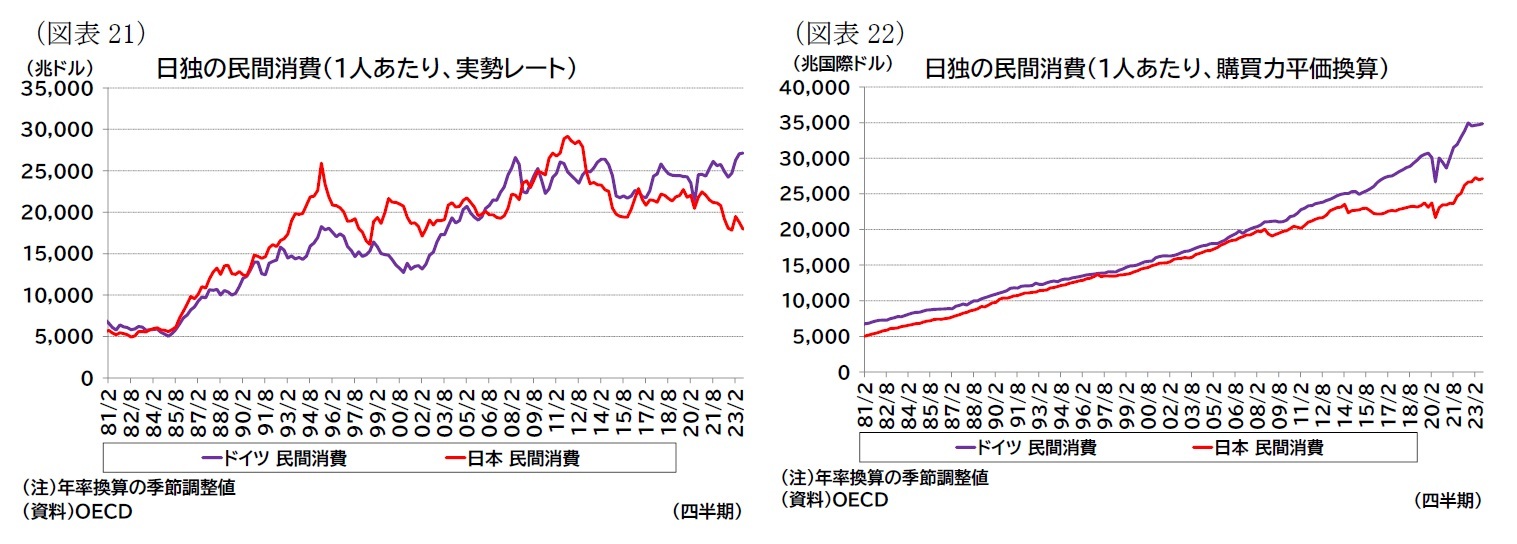

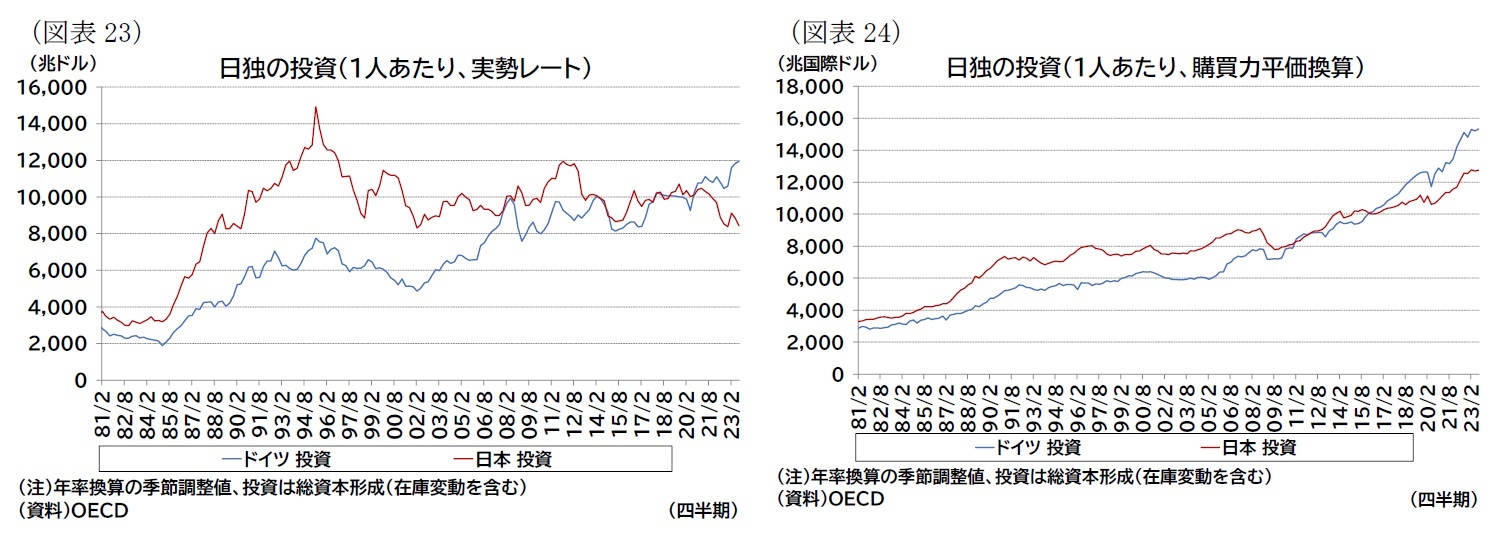

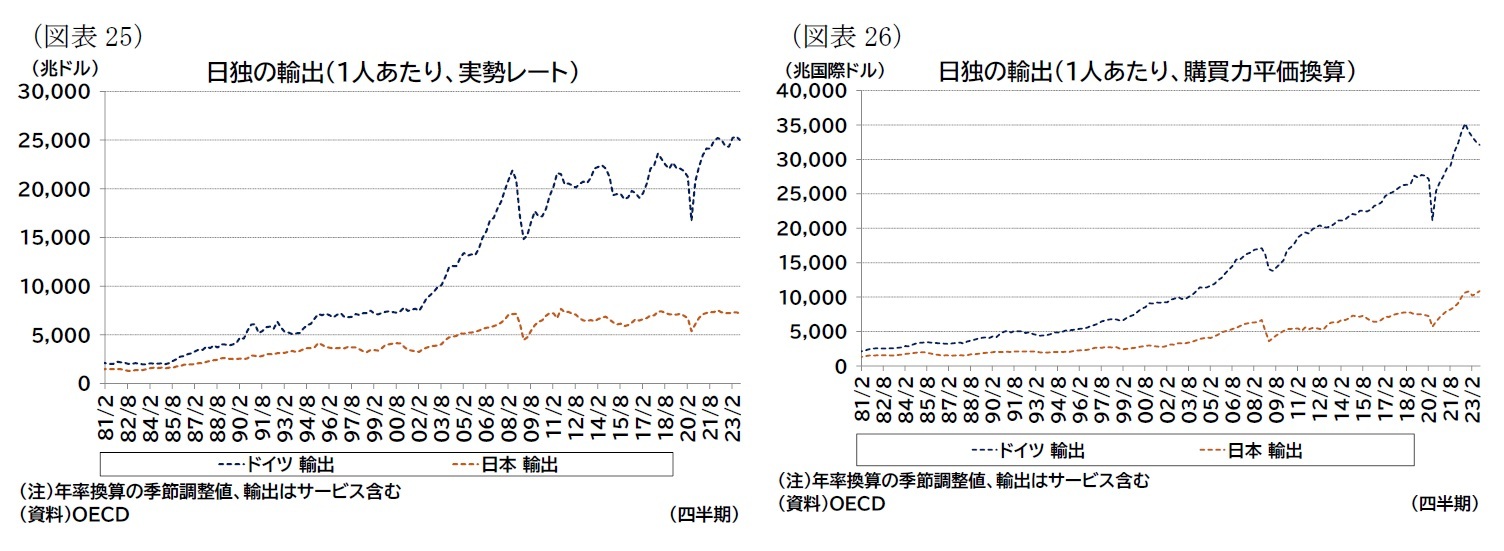

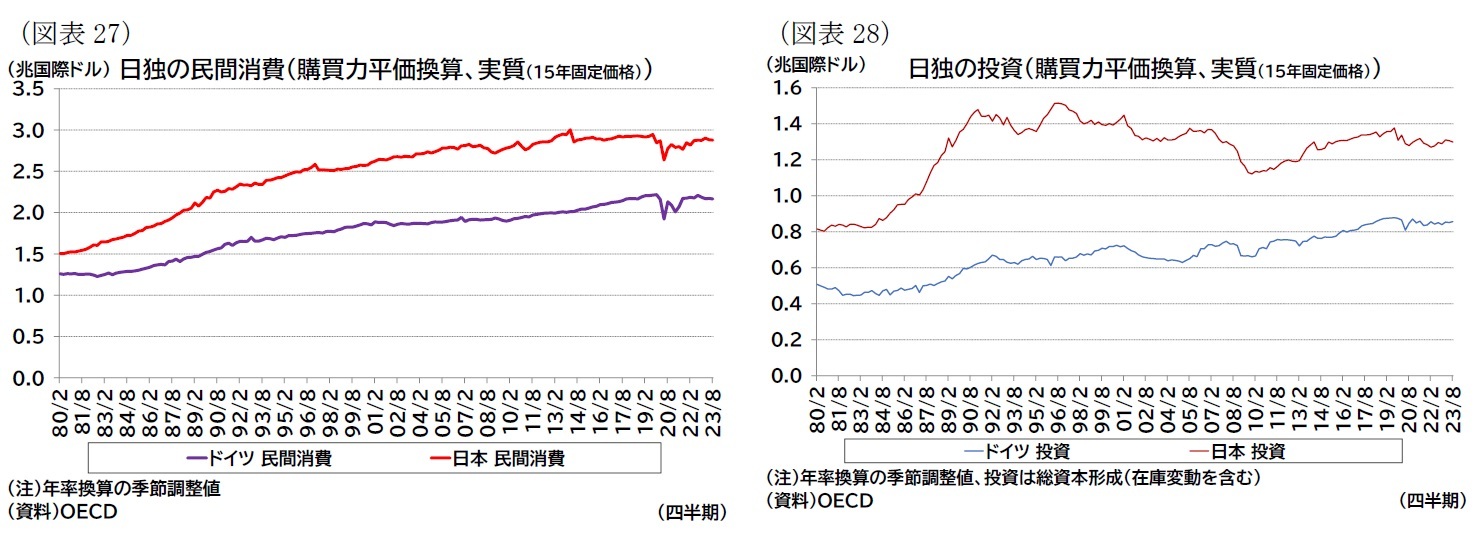

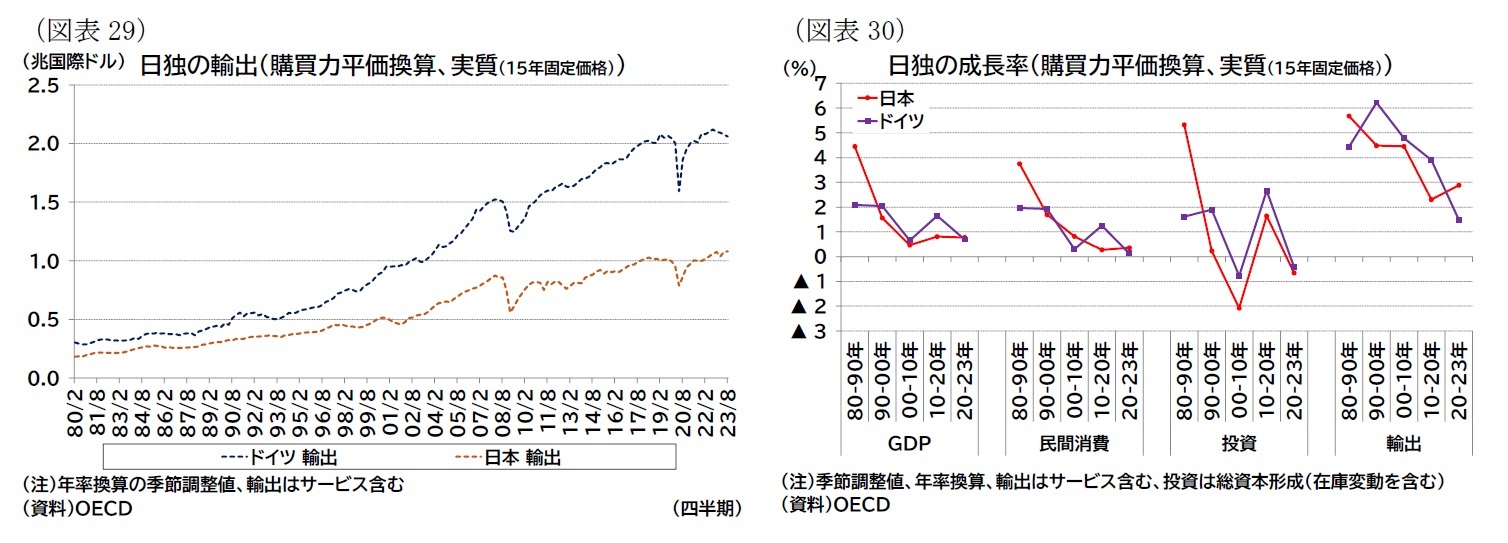

図表30からは、GDP成長率は80-90年では日本がドイツを大きく上回っていたが、その後20年までの日本の成長率がドイツに劣っていることが分かる(図表2も参照)。投資や輸出も80-90年は日本が上回っていたが、それ以降20年まではドイツが高い。

こうした状況を踏まえつつ、90年以降の日独経済の歩みを簡単に振り返ってみると、次のようになるだろう。

ドイツは90年まで東西に分裂しており、東西統一以降、東ドイツの再建や、社会保障、労働コストの高さといった課題を抱え、経済的に低迷した。この時期は、低成長、高失業率、財政赤字、経常赤字を経験し、「欧州の病人」と呼ばれた時期である。しかし、00年代にはユーロが導入され、単一通貨圏が誕生するとともに、ドイツではシュレーダー政権下で労働コストの低下といった労働市場改革(いわゆる「ハルツ改革」)を中心とする構造改革が進められた。構造改革により生産市場としての競争力を高めることで、ユーロの導入のメリットを享受できた。域内向け輸出の為替変動リスクがなくなり、域外向けにもドイツ単独の要因による通貨高が発生しにくくなるという恩恵を受けた

5。中東欧のEU加盟により、労働集約的な生産を労働コストの安い中東欧に移転しつつ、付加価値の高い生産を国内で強化するという分業をスムーズに実現してきた

6。00年代後半以降は、金融危機や欧州債務危機に見舞われたものの、欧州各国の中で早期の回復を遂げている。

日本は80年代後半にかけてバブル景気に沸いており、この時期のパフォーマンスは民間消費、投資、輸出のいずれもドイツと比較して日本が高い。しかし、バブルが崩壊して以降は、消費の伸び悩みと投資の落ち込みが鮮明になった。バブルの後遺症である3つの過剰(雇用、設備、債務の過剰)は長期化し、おおむね解消されたのは00年代半ばだった。加えて、その後も成長率の改善には乏しく、00年代から物価が下落するデフレが続いた。さらに、金融危機や東日本大震災を経験、経済成長を阻害している要因は「6重苦」とも呼ばれ

7、災害に備えたリスク分散や生産コスト高を回避するための海外進出も進んだ

8。13年には、安倍政権下で大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略という「3本の矢」(いわゆる「アベノミクス」)を打ち出し、円高是正、法人税率引き下げ、自由貿易協定締結が進められ

9、また、インフレ率の上昇、失業率の低下といった効果も見られた。しかし、民間消費の基調的な伸び率の低下に歯止めをかけるには至っていない。

ただし、コロナ禍とロシアによるウクライナを経て世界の経済環境は大きく変化している。特にドイツでは、原子力発電を廃止する一方で、安価なロシア産ガスの供給を失ったため、エネルギーコストが製造業の重しとなり、経済環境の悪化が著しい。図表30や表紙図表2では、20年以降のドイツの回復力に陰りが見える。

現在、先進国では人手不足が課題となるが、反移民感情も高まっており、労働力をどのように確保するかが課題となっている。人手不足の課題は少子高齢化が進む日本でも共通する。輸出主導国として、経済安全保障確保の観点から、サプライチェーンを再構築する動きを進めることは、日本にとってもドイツにとっても重要となるだろう。両国が、こうした課題にどのように対応してくのかが注目される。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}