インバウンド消費が本格的に再開する中で、本稿では政府統計を用いて、2023年末までのインバウンド消費の動向について捉えた。その結果、訪日外客数はコロナ禍前と比べて約1割、消費額は約4割増加しており、円安による割安感から宿泊日数が伸び、日本国内の物価高の影響も相まって、1人当たりの消費額が増えている様子が見てとれた。

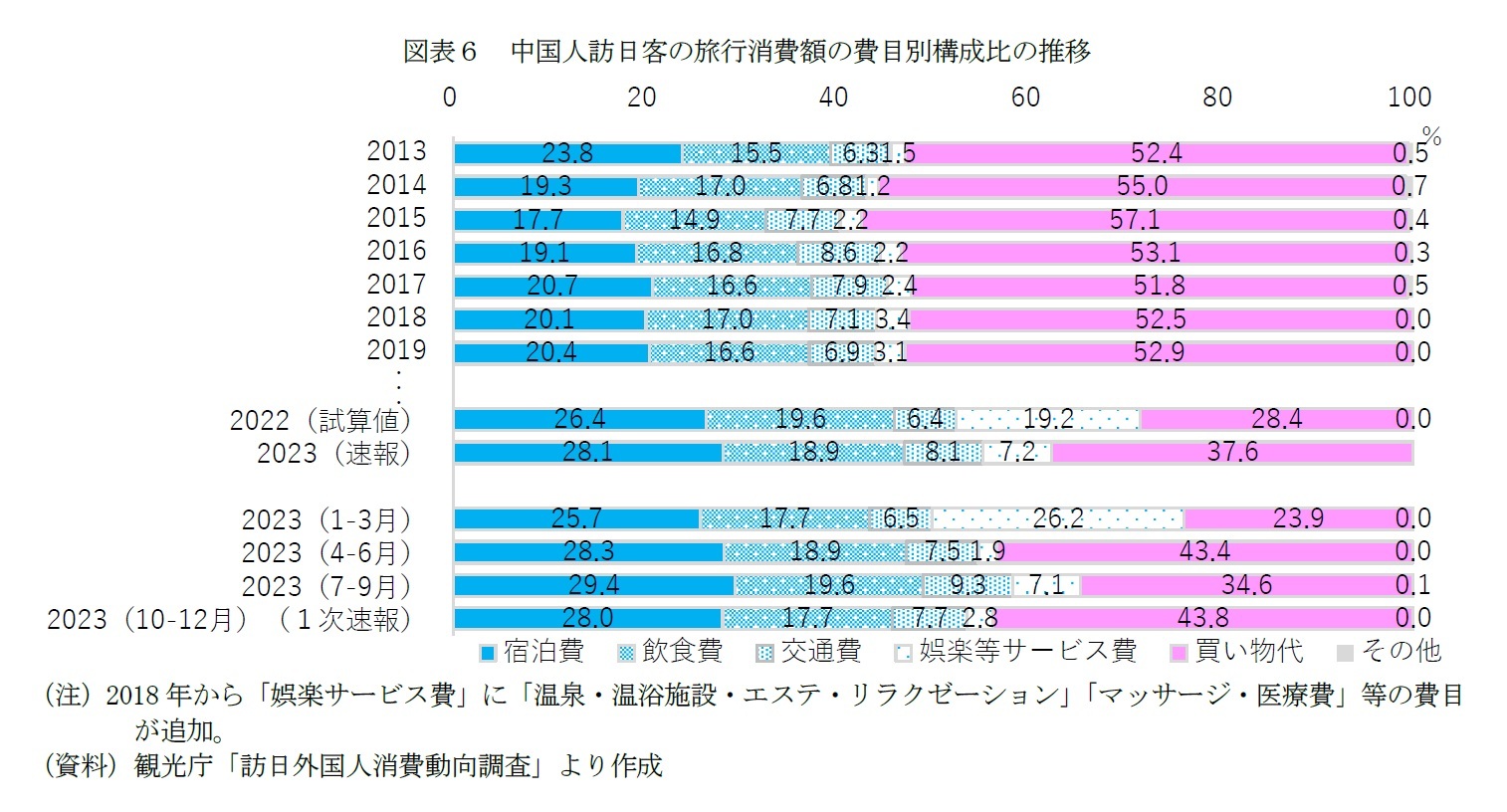

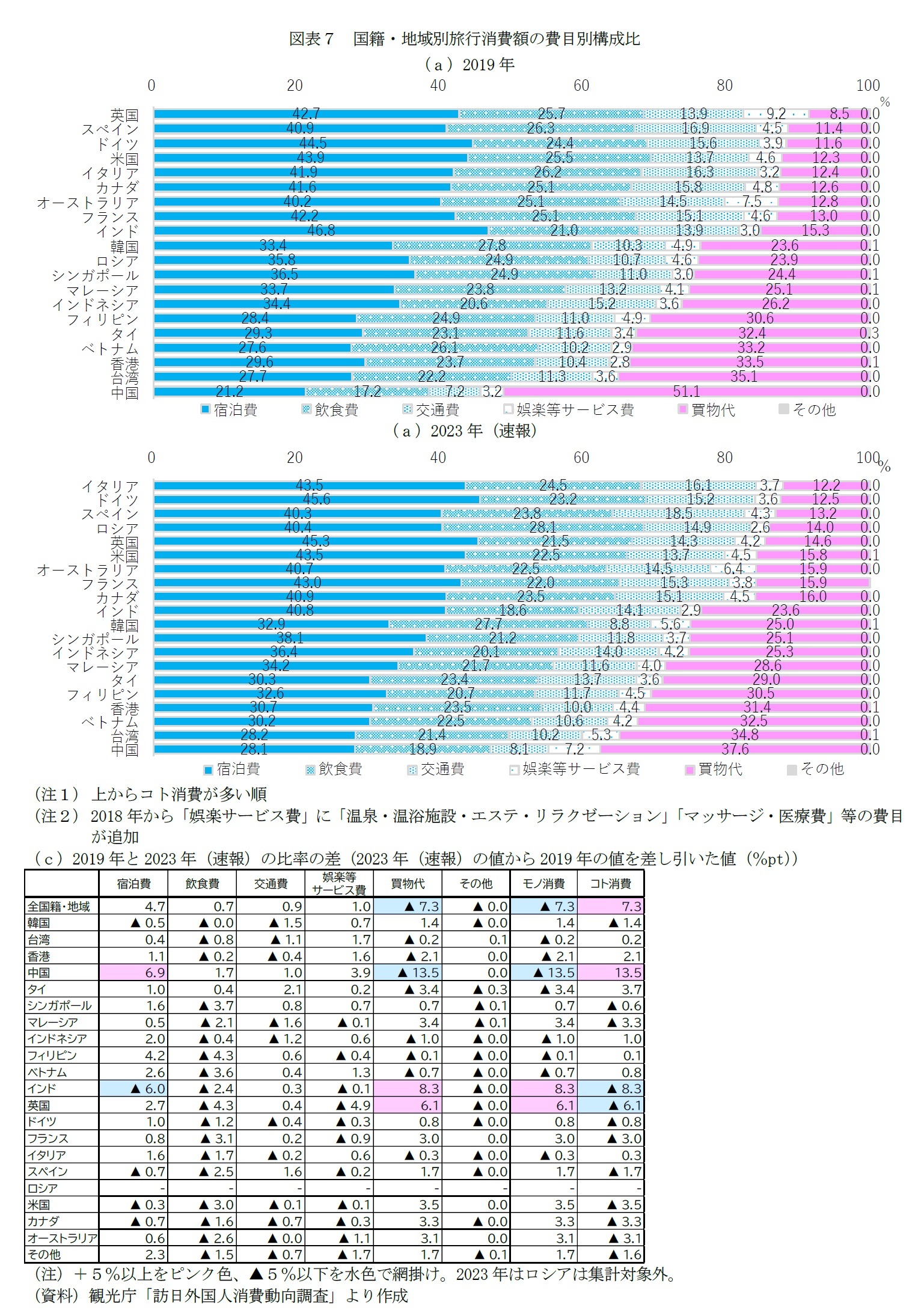

国籍・地域別には、中国からの訪日は回復途上にあるが、コロナ禍前は反日感情が高まっていた韓国で、「J-wave 2.0」とも言われるようにZ世代の若者を中心に日本文化が流行していることで、訪日中国人旅行客の減少分以上に訪日韓国人旅行客が増加している。また、米国やシンガポールなどでも増えているが、引き続き円安による日本旅行に対する割安感の影響と見られる。

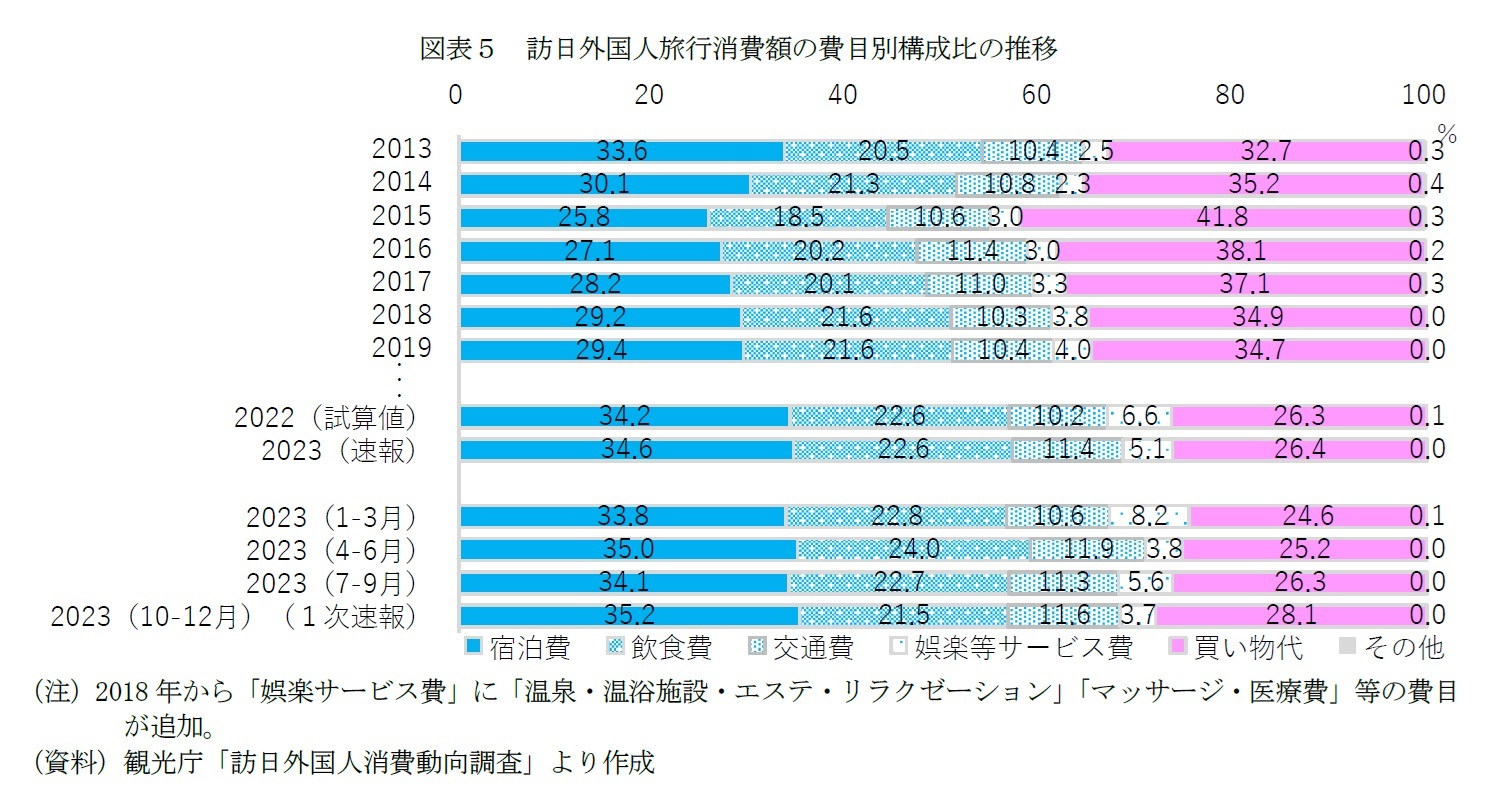

また、消費の内訳を見ると、これまでにも見られてきたように、インバウンド消費も日本国内の消費と同様、モノからコトへとお金を費やす対象が変化しており、足元ではコト消費が7割を超える。ただし、モノ消費に旺盛な訪日中国人の消費が再開すれば、コト消費が内訳の再び3割を超える可能性もあるだろう。

一方で、今後、リピーターも増え、過去と比べて滞在日数が長期化する中では、モノを買うというよりも、日本ならではの体験をしたいというコト消費の需要は強まっていくと見られる。つまり、宿泊や飲食、娯楽サービスなどのコト消費の内訳を占める様々なサービスに対するバリエーションや質の高さなどの付加価値が一層求められるようになるだろう。特に、娯楽サービス(現地ツアーやテーマパーク、舞台・音楽鑑賞、スポーツ観戦、美術館、温泉やエステ、マッサージ、医療費など)は調査途中で費目が追加されているように、現在のところ内訳の5%程度に過ぎないが、今後の伸びしろは期待される。特に日本では他国と比べて、ナイトタイムエコノミーに該当するサービスや富裕層向けの質の高いサービスが不足している

6。特に、これらの領域については大きな伸長の余地があり、新たなサービス需要の開拓は、成熟しつつある日本人の消費市場の更なる発展にもつながる。

ただ、インバウンドだけでなく、日本国内の消費が再び活発化する中で、日本では構造的な課題として人口減少による労働力不足があり、特にサービス業においては人手不足が深刻だ。一方で、サービス業(特に宿泊・飲食サービスや生活関連サービス・娯楽など)については労働生産性に改善の余地があり、効率的な労働投入(宿泊業などの繁閑の差が激しい業種における地域全体での雇用シェアや物品の共同購入など)や業務の効率化(デジタル化、無人化など)に加えて、付加価値の向上(デジタル化でサービスが同質化する中で文化芸術や地域文化の伝承などを根幹に据えたサービス提供など)などの方向性も指摘されている

7。

昨年からのコロナ禍明けで強まる消費需要に対して供給不足による機会損失が生じている。多方面から生産性向上を図る施策が進められることで、インバウンドのみならず、日本人の個人消費の底上げも期待される。

6 国土交通省「ナイトタイムエコノミー推進に向けたナレッジ集」(平成31年3月)や株式会社日本総合研究所「平成30年商取引・サービスの適正化に係る事業(日本版ブロードウェイ構想に関する基盤調査)報告書」など。

7 経済産業省「サービス産業×生産性研究会」報告書(2022年3月)

{kind=link}

{kind=link}

{kind=link}