2|

保険型投資商品(IBIPs)

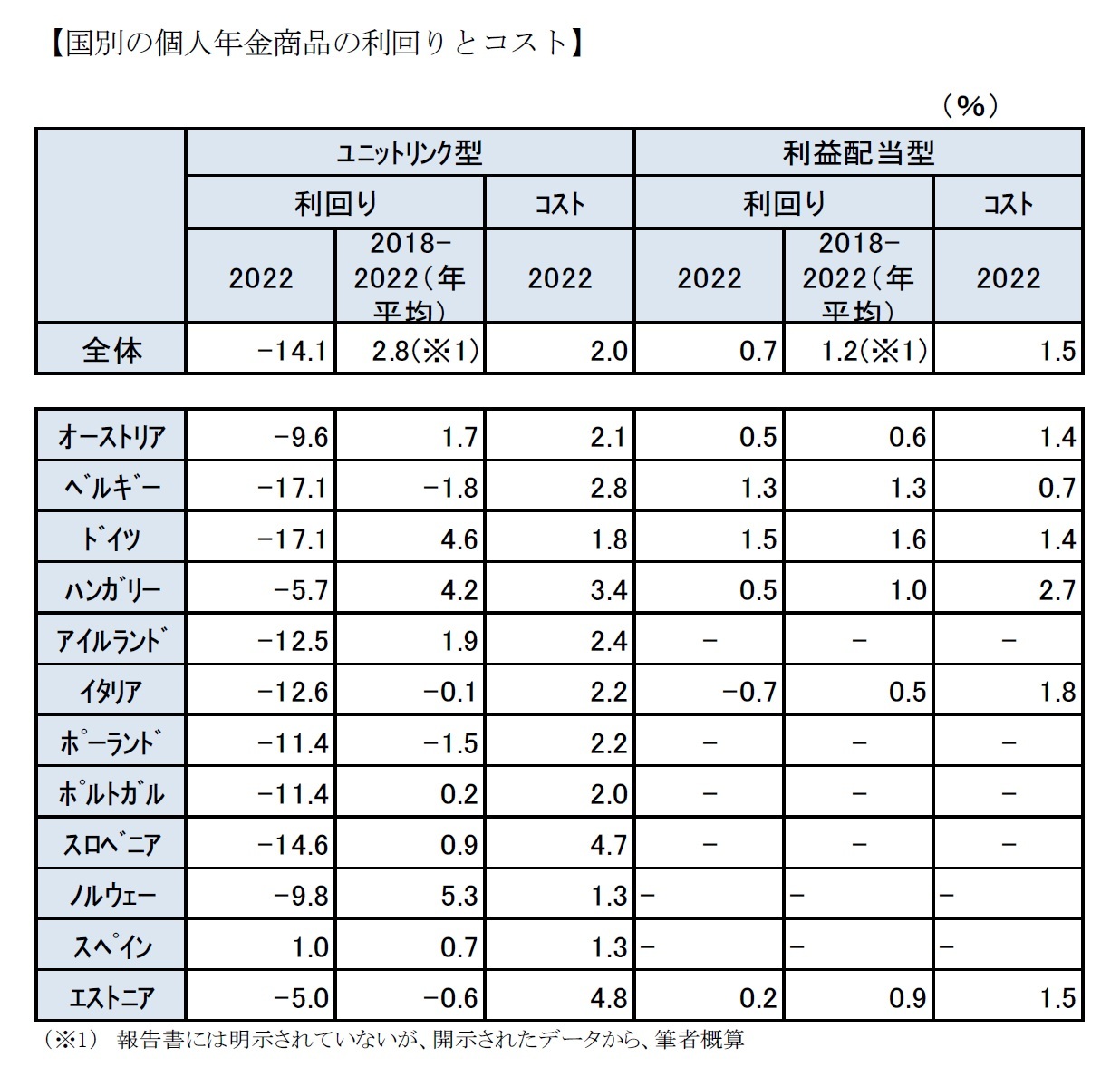

保険型投資商品(IBIPs)のうち、ユニットリンク商品は平均 -11.5%(インフレ率を考慮したという意味での「実質」ベースでは -18.9%)、ハイブリッド商品(従来のように保証部分もあるが、市場価格の変動を直接反映する部分もある保険商品)は、-4.7%(同じく実質-12.7%)といずれもリターンはマイナスであった。利益配当型商品のリターンは、+1.35%であったが、これも実質ベースでは-7.2%とマイナスであった

2。

これをもうすこし長い目で、2018年~2022年の累計でみると、

ユニットリンク商品については、名目+0.1%、実質-3.0%、

ハイブリッド商品については、名目-0.1%、実質-3.2%、

利益配当型商品については、名目+1.6%、実質-1.6%

と、前年までのプラスのリターンの蓄積が効いて、2022年単年ほど悪くはない。

こうした商品のパフォーマンスはリスククラス、保有期間、保険料支払いの頻度によって異なる影響を受ける。例えば高いリスククラスの商品は市場のボラティリティに左右されやすく、今般のような市場動向の中ではリターンが悪化した。

一方、保険型投資商品のコストは安定してはいたが、平均的には例年より比較的高かった。利益配当型商品は、ユニットリンク商品やハイブリッド商品に比べてコストの優位性(収益率を1.5%低下させる程度)を維持したが、後者2つは両者とも2.1%(同じく、収益率を低下させる効果としてみたコスト)と、ここ3年ほど低下傾向にはある。

この中で、持続可能性を考慮した保険商品(報告書内ではサステイナブル商品といったりESG商品といったり、必ずしも表記が統一していないが、ここではESG商品、そうでないものを非ESG商品と呼ぼう。)については、需要がたかまっていることもあって、保険会社から提供される商品種類も増加し、急速に成長しつつある。

2022年のESG商品の利回りは、国別にみても、非ESG商品よりも低く(=大きなマイナス)で、コストも割高となっていた国が多かった。その背景にある理由については、これ以上のデータがないために分析しきれていない。報告書内での推測ではあるが、一般にESG商品は、気候変動や自然災害への対応を考慮するため、保険期間あるいは資産運用期間が長期のものが多く、今回のような金利上昇期には利回り面で有利ではなかったのではないか、とされている。

2 国によってインフレ率が異なる中で加重平均しているために、商品種類ごとに、名目と実質の差が異なるものと思われる。

{kind=link}