(日銀)維持

日銀は12月18日~19日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

景気判断も前回と大差なく、フォワードガイダンスにも変更はなかった。

会合後の総裁会見において、植田総裁は「基調的な物価上昇率が、(中略)物価安定の目標に向けて徐々に高まっていくという見通しが実現する確度は、引き続き、少しずつ高まってきているとは思う」と述べ、サービス価格の上昇を強調しながら物価情勢について前向きな見方を示した。ただし、基本的なスタンスとしては、「先行き、賃金と物価の好循環が強まっていくか、なお見極めていく必要がある」、「物価安定目標を十分な確度を持って見通せる状態にはまだ至っていない」と従来の見方を踏襲し、未だ見極め段階にあるとの認識を示した。

そして、「十分な確度」に高まったかを判断する材料やイベント、とりわけ春闘での回答を待つ必要性については、「どの時点のどのデータ、あるいはどういうイベントをもって十分だ十分でないということを、それだけで決定してしまうということではなくて、(中略)総合判断にならざるを得ない」と明言を避けた。

今後の焦点に一つとなっているマイナス金利政策を巡り、その副作用については、「金融機関収益とか金融仲介にいくばくかのマイナスの影響を持っているということは否めない。ただ、(中略)決定的にまずい事態を起こしているということでもない」との認識を示し、その副作用を甚大・喫緊の課題とは見なしていないことを示唆した。

また、緩和の縮小・正常化段階における市場への影響については、「様々なボラティリティの上昇等がマーケットで起こるということが必ずしも排除できない。そういうことに対する対応余地を残しておくべきかどうか、おくべきと考えたらどのように残しておくかということは中長期的な考慮すべきポイントの一つ」との見解を示した。

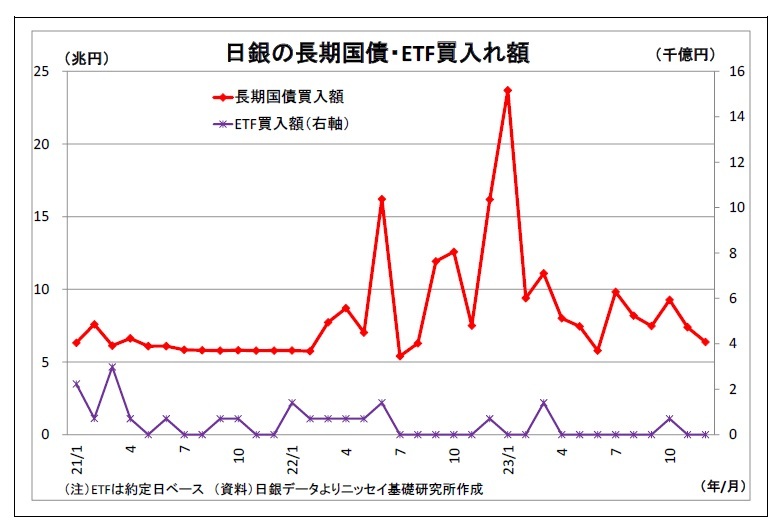

これまでの買入れで積み上がっているETFの処分法については「まだ決めかねている」としつつも、「適正な対価で処分するということ、それから日銀の損失、それから市場のかく乱、これを極力避けるという方法を選びたい」との方針を示した。

なお、12月上旬の国会答弁に植田総裁が「年末から来年にかけて一段とチャレンジングになる」と発言し、市場で早期の金融政策正常化観測が高まったことを巡り、発言の趣旨を問われた場面では、総裁は「今後の仕事の取り組み姿勢一般について問われたので、二年目にかかるところなので、一段と気を引き締めてというつもりで発言した」と回答し、マイナス金利解除に向けた意気込みを表明したとの見方を否定した。

その後、12月27日には、12月MPMにおける「主な意見」が公表された。

金融政策に関する政策委員の意見としては、「2%の物価目標の持続的・安定的な実現の確度は更に高まってきており、金融正常化のタイミングは近づいている。拙速はよくないが、「巧遅は拙速に如かず」という言葉もある。物価高が消費の基調を壊し、物価安定目標の実現を損なうリスクを避けるためにも、タイミングを逃さず金融正常化を図るべきである」、「物価が過度に上振れて、急激な金融引き締めが必要となるリスクは小さいが、そのリスクが顕在化した場合のコストは甚大である」、「将来の出口を見据え、イールドカーブ・コントロールやマイナス金利政策について、効果と副作用を見極めたうえでその在り方を議論する必要がある」などと、早期の正常化に前向きとみられる意見が目立った。

しかし、一方で、「2%目標を実現するためには、名目賃金の上昇モメンタムが一段と強まっていくことが必要である。このため、金融緩和の継続を通じて賃上げのモメンタムを支えることが重要である」、「現在、慌てて利上げしないと、ビハインド・ザ・カーブになってしまう状況にはなく、少なくとも来春の賃金交渉の動向を見てから判断しても遅くはない」、「YCC柔軟化により、イールドカーブが歪む状況が生じにくくなっている。インフレの基調が過度に強まる状況にならない限り、賃金と物価の好循環を通じた2%目標の実現の見極めは十分な余裕を持って行うことができる」など、慎重に見極めていく必要性を主張する意見も複数見受けられ、政策委員の間でまだかなり温度差が残っている印象を受けた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}