物価が高騰すると消費者は消費を増やすだろうか、減らすだろうか。

まず、インフレ下では同じ金額で買えるモノ・サービスが少なくなっていくため、消費が減っていく可能性が指摘できる。行きつけのレストランが値上げしたので通う頻度を減らす、いつもコンビニで買っていた飲み物やお菓子について、買う量を少なくするといった行動が具体例として挙げられる。消費「額」は変わらないもののインフレで消費「量」は減ることになる。これは、物価の上昇によって実質的な所得が減少することを意味しており、「所得効果」とも呼ばれる。

また、インフレ率が急上昇するなかで経済の不確実性が高いと消費者が考えれば、将来、突然の支出が必要となったときのためにお金を蓄えて消費を控える可能性がある。これは「予備的貯蓄」と呼ばれる。

これらの考え方に対して、インフレによってモノやサービスの値段が将来的に上がっていくのだから、安いうちに買おうとして消費を増やす可能性も指摘できる。これは将来に使おうと思っているモノ・サービスを前倒しで消費することを意味し、「異時点間の代替効果」と呼ばれる。

なお、「異時点間の代替効果」は日本でも消費税率の引き上げと関連してたびたび議論されてきた

1(日本の消費税率引き上げは、人工的に物価上昇を発生させてきたとも言える)。消費税率引き上げ時に「駆け込み需要」と「反動減」が発生するのは、需要(消費)を前倒ししている代表例である。異時点間の代替効果は将来の消費は落ち込ませるかもしれないが(均してみれば消費増とは言えないが)、現在の(値段が上がる前の時点の)消費をむしろ活性化させる要因となる。例えば、昼食などは食いだめできないため前倒し消費に限界があるが、値上がり前にレストランで良いものを食べようとするかもしれない。備蓄可能なモノ、例えば保存ができるお菓子は安いうちに(値上がりする前に)多めに買っておくこともできる。また高額で耐久性のあるモノ、例えば車や家具、住宅などの場合は値上がり率が同じでも値上がり幅は大きく購入頻度が低いことから、買うなら早めに、と思う人は多いだろう

2。

また、インフレは資産や負債の(実質的な)価値を変化させる。極端な例を挙げれば、戦後(1950年)の米価格(5kg)は100円程度だったが、現在は2000円を超える

3。当時の100円札(米5kg分)を現在持っていたとしても、法的には100円分の価値しかないため、買える米の量は20分の1以下である

4。つまり、インフレ下では(モノやサービスと交換する際の)通貨の価値が減っていくので、お金を貯めておいても損をする。したがって資産を取り崩して使ってしまう、あるいは、借金をしても消費をするという行動も正当化され得る。もう少し厳密に言えば、資産から生じる収益(例えば、銀行預金金利)や負債コスト(例えば、ローン金利)も勘案する必要がある。資産の収益率や負債コストがインフレ率より低いのであれば(つまり実質金利が低い場合には)、貯蓄の削減や借金を行って現在の消費を増やすことも考えられる

5。

米国では、コロナ禍期間中に積みあがった「過剰貯蓄」の取り崩しが進んだが、高インフレ下のもとで実質金利が低く抑えられていたとすれば、物価がどんどん上がる前に使ってしまおう、という判断は理に適っているとも言える。

消費が活性化するとむしろ需要が増えてインフレ圧力となるため、中央銀行はインフレを抑制するために積極的に利上げを実施している。これは資産の収益率や負債コストを上昇させることで(実質金利を引き上げて)異時点間の代替効果をできるだけ発生させないようにしていると言えるかもしれない。

ただし、中央銀行は消費者が直面する預金金利や住宅ローン金利を直接コントロールできない。また、消費者が考える将来の物価見通し(インフレ期待)も直接コントロールできない。そのため、利上げしても銀行預金金利など消費者がアクセスしやすい資産の金利が低く抑えられる一方でインフレ期待が高いのであれば、消費者の貯蓄妙味を引き上げることができず、利上げ効果が十分に発揮されない(需要が十分に抑制できない)といった可能性がある

6。

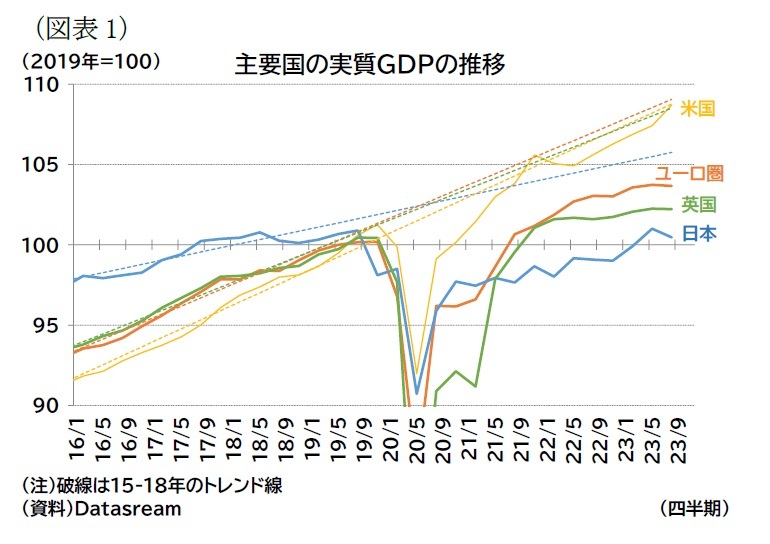

今回の高インフレ下では、欧米ともに利上げを積極化したが、冒頭で触れたように欧州と比較して米国経済は相対的に堅調さを維持している。

その要因をインフレの原因から考えれば、欧州はエネルギー価格の上昇というコストプッシュ型の要素が強く生じ所得流出が進んだ一方、米国はコロナ禍期間中の給付金支給などといった需要が喚起されたディマンドプル型の要素が強かったため、これが景気の強さの違いになったと考えることができる。

ただし、それだけでなく本稿で見たようにインフレ下における消費者の反応として、米国では異時間点の代替効果が生じている、つまり前倒し需要が他地域よりも強く生じている可能性も指摘できるだろう。米国でのみ「過剰貯蓄」の取り崩しが進んでいることは、この前倒し需要の表れと見ることもできる

7。これは、インフレが鎮静化した後に、反動減が生じる可能性が残っているとも言える。特にインフレが鎮静化して、消費者の期待インフレ率が安定に向かえば、(消費者が直面する)実質金利がラグをもって上がるだろう。米国の景気に関しては、今後、緩やかに減速するというソフトランディングシナリオが優勢だが、どこまで景気が減速するのか(あるいはしないのか)は24年の注目点と言える。

{kind=link}