1.トピック: 為替介入疑惑について考える

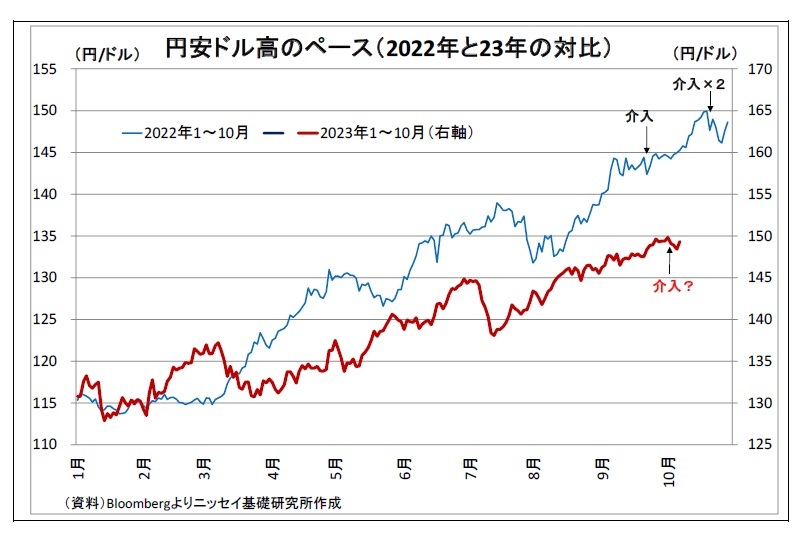

10月3日の夜、円安が進んでドル円レートが1ドル150円を突破した直後に急速に147円台まで3円近く円が買い戻される場面があった(表紙図表参照)。市場では、「政府・日銀(以下、「政府」)が約1年ぶりに円買い為替介入へ踏み切った」との見方が台頭し、以降、ドル円の上値は一層重たくなっている。

鈴木財務大臣や神田財務官は、介入の有無について「お答えしない」、「コメントを差し控える」と明言を避けているため、真相は現時点で不明だ。今回の為替介入疑惑について状況を整理し、介入の可能性について考察する。

1)10月3日までの円相場の状況

介入の可能性を考えるにあたり、まず、10月3日までのドル円レートの動きを振り返ると、年初以降はほぼ一貫して円安基調が続いていた。10月3日の高値(150円16銭)は年初の水準(130円台後半)から20円弱の円安にあたる。

ただし、昨年の介入時にはさらに速いペースで円安が進んでいた。昨年の初回の介入にあたる9月22日の高値(145.90円)は昨年年初から30円強も円安が進んでいた。

ここで為替介入のルールについて改めて確認しておくと、国際社会で認められているのは、為替の過度の変動を抑制するための「スムージング・オペレーション」であり、為替を特定の水準や方向へ誘導するための介入は「為替操作」と見なされる。

実際、日本も名を連ねるG7(主要7カ国)の声明でも、以下の通り、原則として為替操作に否定的ながら、過度な変動や無秩序な動きへの対処には理解が示されている。

・為替レートは市場において決定されること、そして為替市場における行動に関して緊密に協議すること

・競争力のために為替レートを目標にはしないこと

・為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与え得る

(2017年5月 G7財務大臣・中央銀行総裁会議声明の抜粋(直近2023年5月会合でも再確認)

日本政府としても、為替介入の判断を巡って、「水準そのものは判断基準にはならない」、「あくまでもボラティリティの問題である」(10月3日、鈴木財務大臣談)

1との見解を繰り返し表明している。政府が「水準を判断基準としていない」というのは建前に過ぎず、そういわざるを得ない面もあるとみられるが、為替介入に際して国際的な理解を得るためには、為替レートの「過度な変動」が確認されることがカギになる。

ちなみに「過度の変動」の定義については明確にされていない。神田財務官は「インプライドボラティリティーやボリンジャーバンドだけではなく、いろいろみている」、「いろいろな指標や要素を注視してそれを総合的に勘案している」、(変動判断の期間について)「例えば1日にこれくらい動くというのは分かりやすいが、同じ方向で蓄積されていくと、それなりの値幅になって急激な変動になることもあり得る」

2など、様々な指標や時間軸を捉えた総合的な判断であると説明している。

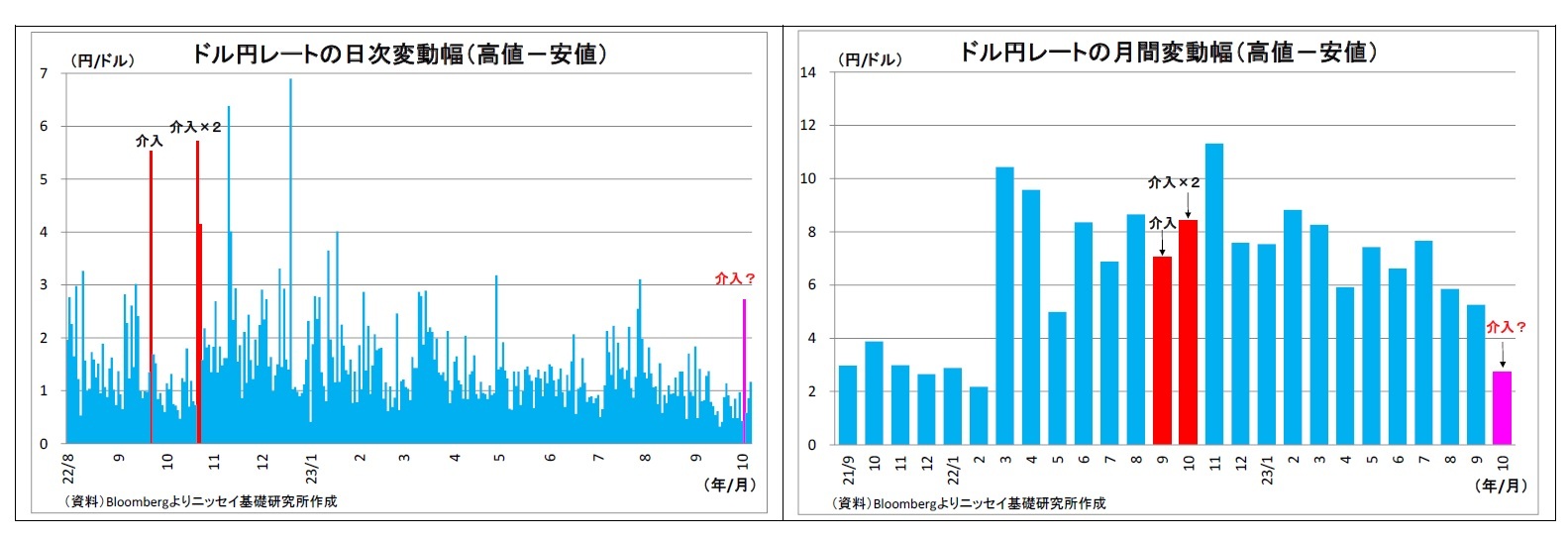

このように定義は曖昧ながら、単純に日次や月間の変動幅を見た場合、比較的大きな変動が生じていた昨年の介入前と比べて、今回10月初旬前の変動幅は落ち着いていたように見える。

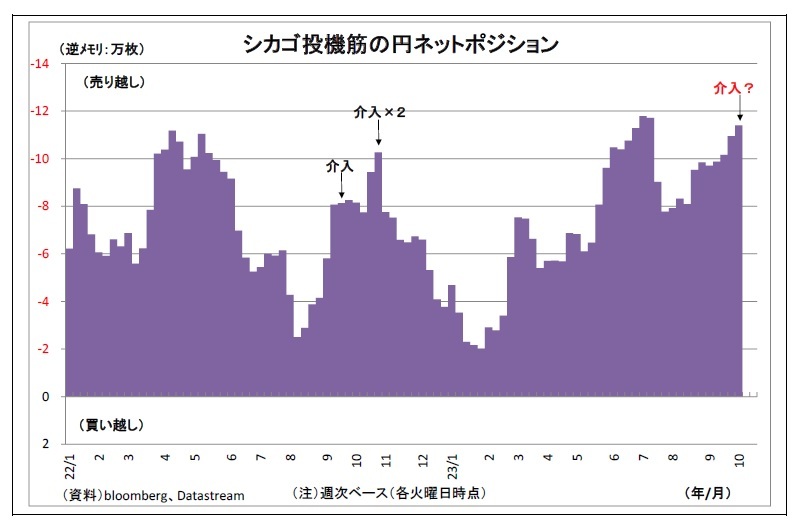

また、為替の急速な動きをもたらす一因とされる投機筋の動きに関して、CFTC(米商品先物取引委員会)が公表しているシカゴ投機筋のデータを確認すると、今回10月初旬前には確かに投機筋による円売りが活発化し、円の売り越し枚数も高水準に達していた。ただし、円売りの拡大ペースという点は昨年の介入前(2022年7月~9月)には及んでいない。

1 2023年10月3日ロイター報道

2 2023年10月4日ロイター報道

2)10月3日以降の状況

次に今回10月3日の介入疑惑について、昨年の介入時と対比しつつ見てみる。

まず、10月3日のドル円レートの値動きについては、値幅(高値と安値の差)が2.73円となっており、最大で2.73円円高に振れたことになる。一日の値幅としてはそれなりに大きく、日銀がYCCの柔軟化を決定して大幅な円高が発生した7月28日以来、約2カ月ぶりの大きさにあたる。

ただし、昨年の介入実施日に最大4円強~6円弱

3も円高が進行していたことに比べると、反応は限定的であったと言える。

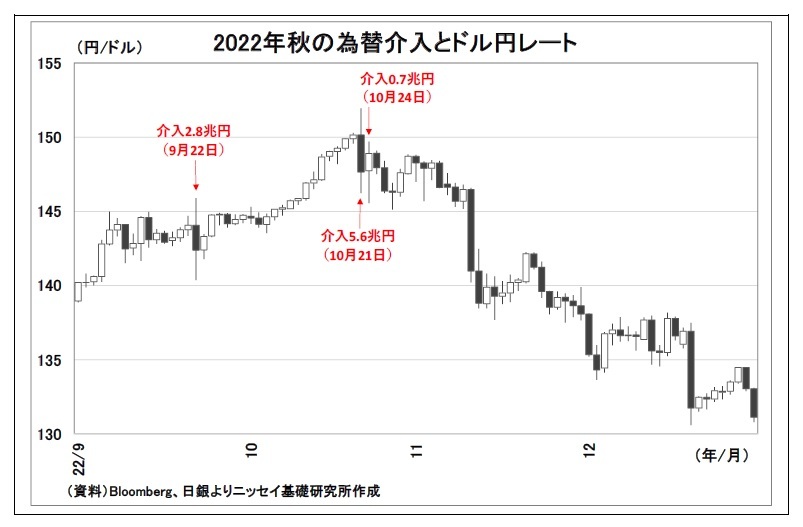

また、政府の反応も異なる。昨年の初回介入時(9月22日)には、介入直後に鈴木財務大臣と神田財務官が共同記者会見を開き、介入を実施したことを表明した(その後10月の介入時には有無を明らかにせず、覆面化)。一方、今回10月3日の円急伸の後は、既述の通り、財務大臣・財務官ともに介入の有無についてコメントを避けている。

さらに、日銀当座預金の動きも異なる。円買い介入の際には介入2営業日後の決済日に円資金が吸収されるため、その分だけ日銀当座預金残高が減少する。従って、多くの市場関係者は決済日における日銀当座預金残高の変動(このうちの「財政等要因」)に着目し、事前の短資会社の予想と日銀が前日に公表する(介入を織り込んだ)見通しの乖離から介入の有無を推測する。数千億円程度のズレは有り得るものの、短資会社の事前予想よりも日銀の見通しが下振れていれば、その差額分は介入が行われたと推測される。

昨年の3回の介入のうち、特に大規模であった9月22日と10月21日介入の後は、この乖離が数兆円に達し、大規模介入の存在がうかがわれたが、今回10月3日分(5日決済分)については、特段の乖離が見られず、少なくとも大規模に介入が行われた形跡はみられない。

3 各介入実施日の値幅は、9月22日が5.54円、10月21日が5.72円、同24日が4.15円

3)為替介入実施の可能性

以上の状況から、10月3日の円買い介入の有無について、主に二つの可能性が浮上する。

A.介入なし

一つは政府が介入を行っていない可能性だ。具体的には、1ドル150円を突破した段階で大口投資家等による大規模な円買いが入り、それを政府による介入と誤解した投資家による円買いを巻き込む形で円が急伸した可能性だ。この場合、政府高官が介入有無について公言しないのは、あえて介入の実施に含みを持たせることで、市場の介入への警戒感を高める効果を期待してのことと考えられる。

1) 5日の日銀当座預金残高の動きが事前予想と乖離していないこと

2) もともとドル円レートのボラティリティが高まっておらず、「過度の変動」とは説明しづらかったこと

3) 鈴木財務大臣が「水準そのものは判断基準にはならない」と発言した同日に150円を超えた段階で介入すれば、「150円という水準を防衛ラインとした為替操作」とみなされやすいこと

から、今のところ、筆者としては、介入は無かった可能性が高いと見ている。

B.小規模な介入を実施

しかしながら、政府が小規模な介入を実施した可能性も否定はできない。政府として150円を超える円安を許容できないものの、ボラティリティが高くない中で、為替操作との国際的な(特に米国からの)批判を招かないように、「スピード調整」との理屈が立ちやすい小規模な介入に留め、有無も明らかにしていないという筋書きだ。既述の通り、日銀当座預金残高は事前予想と乖離していないものの、数千億円のズレは通常でも起こり得る。

政府が介入を行ったのかどうかは、月末に公表される「外国為替平衡操作の実施状況」で明らかになる。ただし、当月末に公表されるのは月間の介入額のみであるため、実際に10月3日に介入が有ったか否かと介入が有った場合の介入額については来年2月上旬と見込まれる日次ベースの公表を待たねばならない。

4)まとめ

以上の通り、10月3日に為替介入があったのかどうかは現時点では不明だが、少なくとも兆円単位の大規模介入があった形跡はみられない。ただ、いずれにせよ、重要なのはその影響だ。3日に円が急伸して政府の介入観測が台頭したことで、それ以降、投資家は円を売りづらくなり、ドル円レートも150円を前に足踏み状態が続いている。そうした意味では、いずれにせよ、円安抑制という政府の狙いはとりあえず奏功していると言えるだろう。

もともと、ファンダメンタルズによって裏付けられた為替のトレンドを政府・日銀の単独介入によって変えることは難しい。実際、昨年11月以降に円安が是正されたのは、米物価上昇率が予想外に鈍化したことなどを受けて、米利上げ縮小観測が台頭し、日米金利差縮小を通じて円高ドル安圧力になったことが主因とみられる。為替介入は円安のトレンドを転換させることは困難ながら、円安の進行を一定程度抑制し、トレンドが転換するまでの時間を稼ぐ役割を担っていると考えられる。

夏場以降の円安ドル高進行は、米金融引き締めの長期化観測に伴う米金利の急上昇が主因となってきた。FRBのインフレへの警戒感は根強いため、ドル高圧力の一服にはまだ時間を要しそうだ。一方、日銀による早期・急速な金融引き締めは見込めないため、ドル高の抑制は政府による(口先も含めた)介入の巧拙がカギとなる。市場の介入に対する警戒感を維持できるか、政府の手腕が問われている。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}