2019年、金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」が公表された

1。報告書の中に記載された「収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1300 万円、30 年で約 2000 万円の取崩しが必要になる」との試算から、老後生活には2000万円が必要だと大きな話題となった。

報告書の公表から数年が経過したが、老後資金の準備はその後も多くの人々から高い関心が持たれている状況に変わりはない。2024年からは税金などの面で有利に積立投資ができる新NISAが開始されるなど老後に向けた資産形成が後押しされている。

このように、老後資金の準備は多くの人が取り組んでいる、もしくは気にしているだろうが、実際に老後資金としていくら必要なのか、どのようなことが問題となるのかといった点について、多くの人が明確に理解しているわけではなく、不安を抱えているのではないだろうか。本稿では老後準備に必要なことについて、話題となった金融庁の報告書の内容について改めて確認し、考えていきたい。

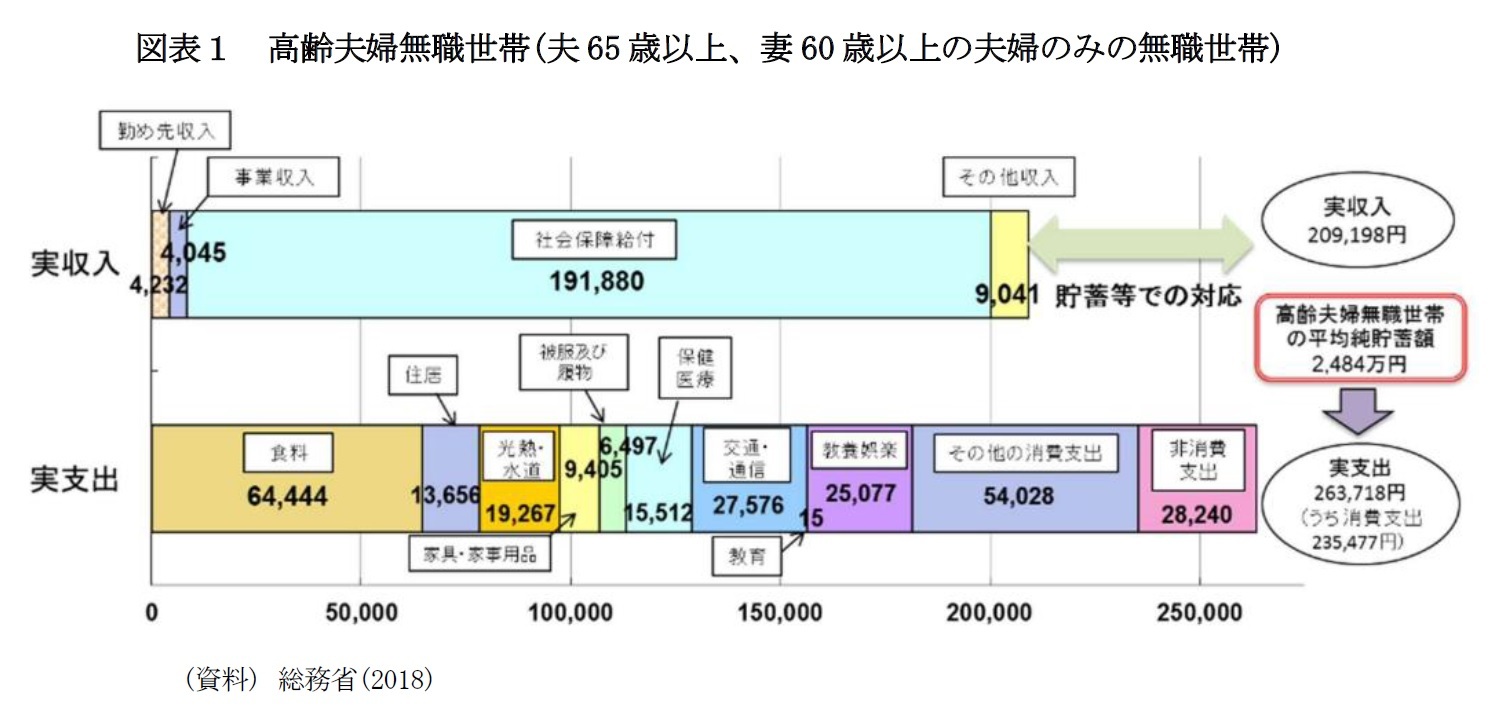

話題となった報告書はどのようなものだっただろうか。報告書では、厚生労働省が公表する高齢夫婦無職世帯の収入と支出のデータから老後の収支について試算している(図表1)。

これを見ると、2017年時点の数値ではあるが高齢夫婦無職世帯の実収入は月額209,198円、実支出は263,718円であり、月々約5.5万円の赤字となっている。また、「この毎月の赤字額は自身が保有する金融資産より補填することとなる」と指摘している。

報告書の家計収支を見ていくと、注目される点がある。支出について見ると、住居費用は月々13,656円と低い金額となっている。持家世帯が多いことが推察され、こうした世帯が試算の前提となっている。このことから、生涯賃貸住宅に住む場合には、試算の金額に加えて家賃が必要となる。

また、総務省の家計調査からは「高齢世帯において夫婦の場合の方が、独身の場合よりも一人当たりの消費支出と不足分は低く済んでいる」ことが示されている。このことから、「単身者が一人で準備すべき老後資金の金額は、高齢夫婦での一人当たりの老後資金(夫婦で2000万円ならば一人当たり1000万円)よりも大きくなる」ことになる

2。

{kind=link}

{kind=link}

{kind=link}

{kind=link}