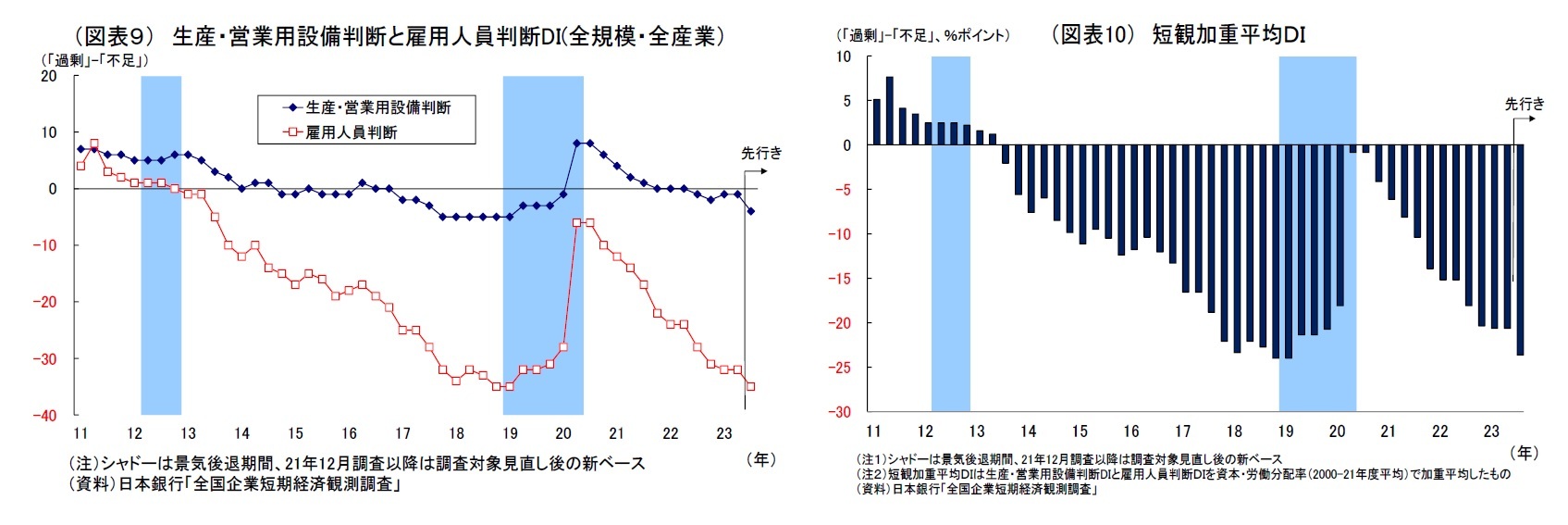

先行きの見通し(全規模全産業)は、設備判断DIが▲4、雇用人員判断DIが▲35とそれぞれ3ポイントの低下が見込まれており、不足感がさらに強まる見通しになっている。雇用に関しては、上記のコロナ禍前ピークと並ぶほどの強い人手不足感が見込まれている。

この結果、「短観加重平均DI」も▲23.6と足元から3ポイント低下する見込みとなっている。

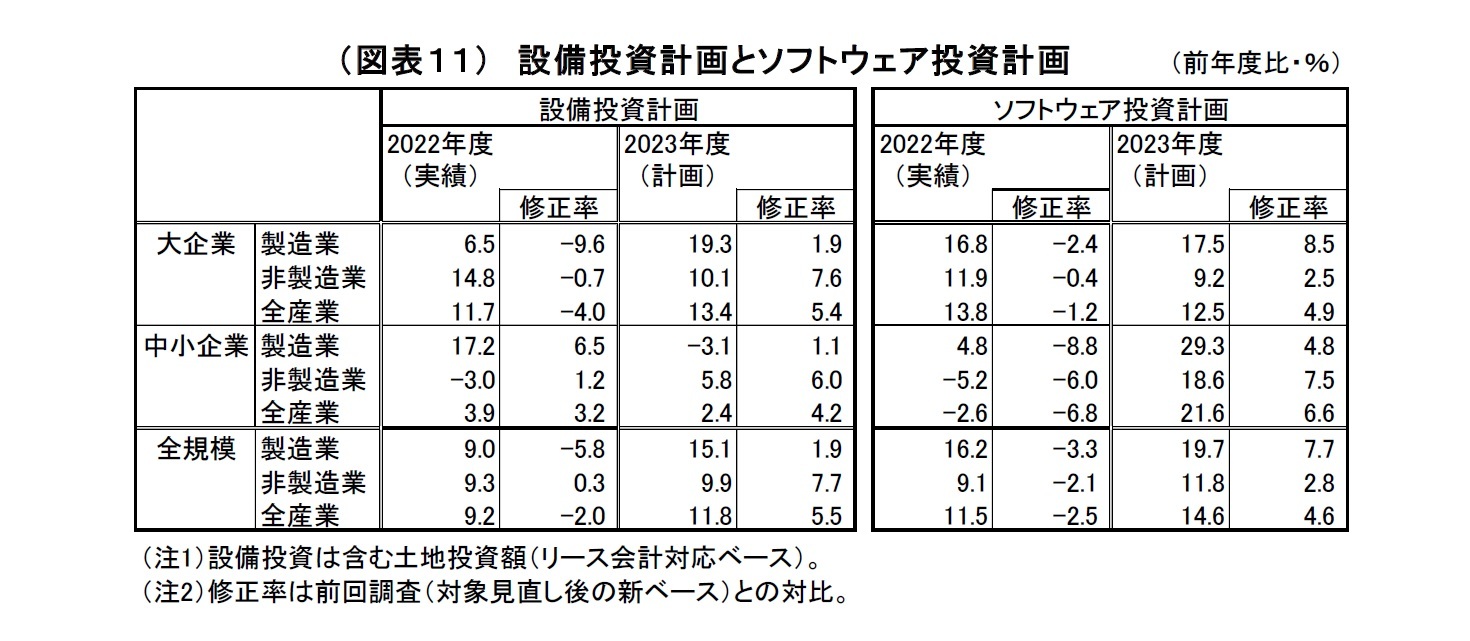

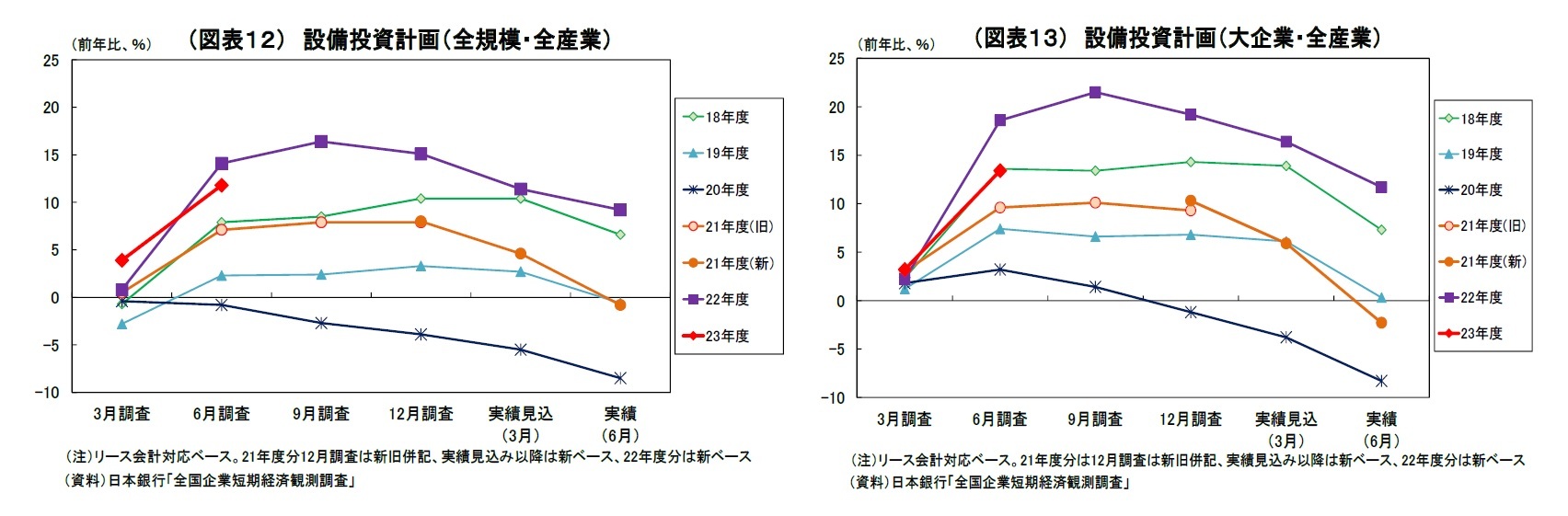

2022年度の設備投資計画(実績・全規模全産業)は、前年比9.2%増と6月調査(実績)としては2006年度(前年比9.4%増)以来の高い伸びで着地した。

なお、3月調査(実績見込み)からの修正幅は▲2.2%ポイントと例年

5並みであった。もともと6月調査(実績)では大企業を中心に下方修正が入り、全体としても下方修正される傾向がある。

また、2023年度の設備投資計画(全規模全産業)は、2022年度実績比で11.8%増と前回3月調査(3.9%増)から大きく上方修正された。上方修正幅は7.9%ポイントと例年

6をやや上回っており、6月調査時点での伸び率としても昨年度(14.1%)に次ぐ過去2番目の高水準となっている。

例年6月調査では年度計画が固まってきて投資額が上乗せされる傾向が強い。また、資材価格や人件費の上昇に伴う投資額の上振れ

7が押し上げに働いた可能性もある。ただし、収益回復に伴う投資余力の改善、経済活動の再開、脱炭素・DX・省力化・サプライチェーンの再構築など設備投資の追い風は多く、実態としても堅調な投資意欲を反映していると言えるだろう。

なお、2022年度設備投資計画(全規模全産業で前年比9.2%増)は市場予想(QUICK 集計7.7%増、当社予想は7.6%増)を上回る結果だった。また、2023年度設備投資計画(全規模全産業で前年比11.8%増)も市場予想(QUICK 集計9.3%増、当社予想は10.7%増)を上回る結果だった。

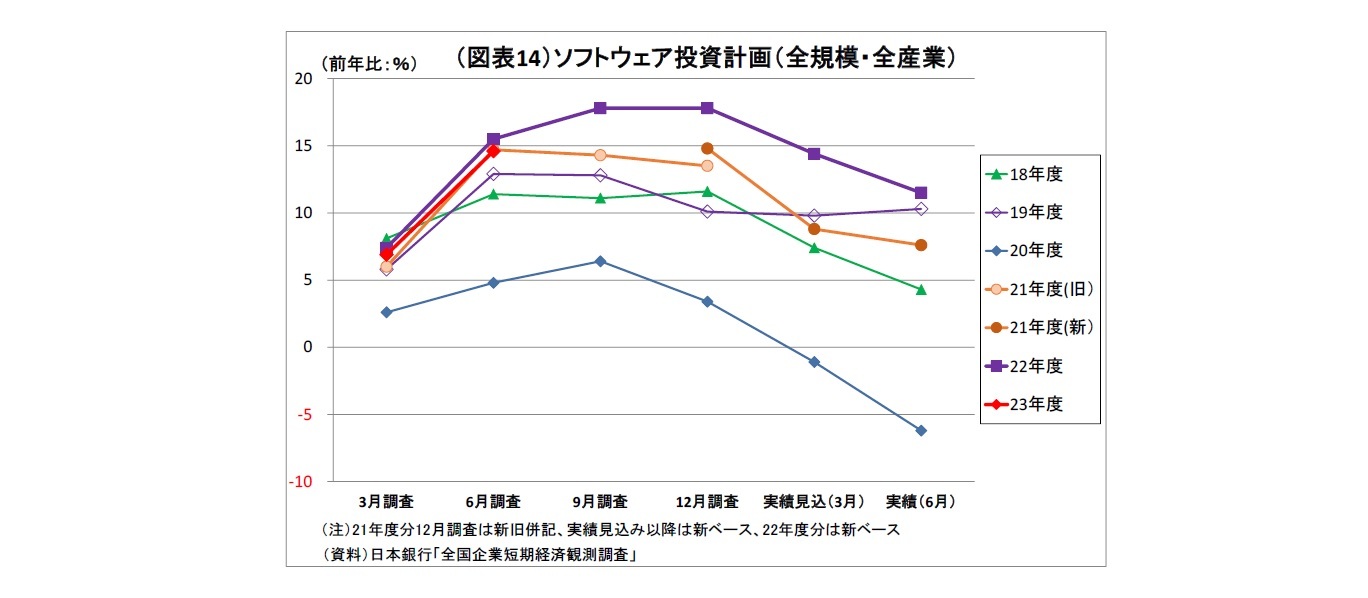

2022年度のソフトウェア投資額(実績・全規模全産業)は前回(14.4%増)から下方修正されたものの、前年度比11.5%増と大幅な増額で着地した。また、2023年度の計画(全規模全産業)も2022年度比14.6%増と高い伸びが示されている。企業において、オンライン需要への対応や省力化等に向けた業務のIT化といったデジタル化が加速している証左とみられ、設備投資を合わせて前向きな動きと言える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}