{kind=link}

{kind=link}

経済研究部 常務理事

伊藤 さゆり(いとう さゆり)

研究領域:経済

研究・専門分野

欧州の政策、国際経済・金融

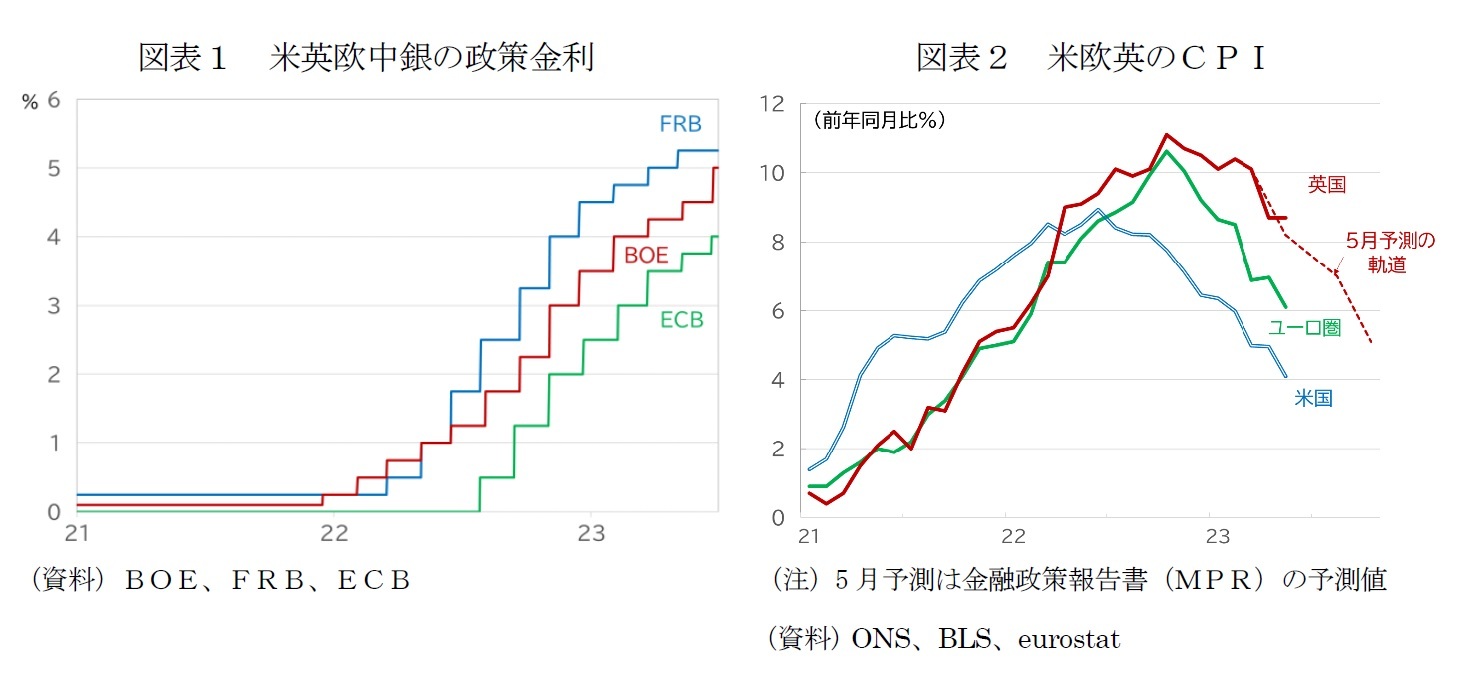

Q1.BOEは、なぜ、このタイミングで、利上げ幅再拡大に動いたのか?

A1.直接の引き金は賃金・物価統計の上振れだった。

BOEは、甘い予測に基づく政策対応の遅れが、米欧より深刻な物価と賃金のスパイラル的上昇を許したとの批判を浴びやすい状況にある。

BOEは、生活費危機の深刻化を許したことで低下した金融政策への信頼回復のために動く必要に迫られた。

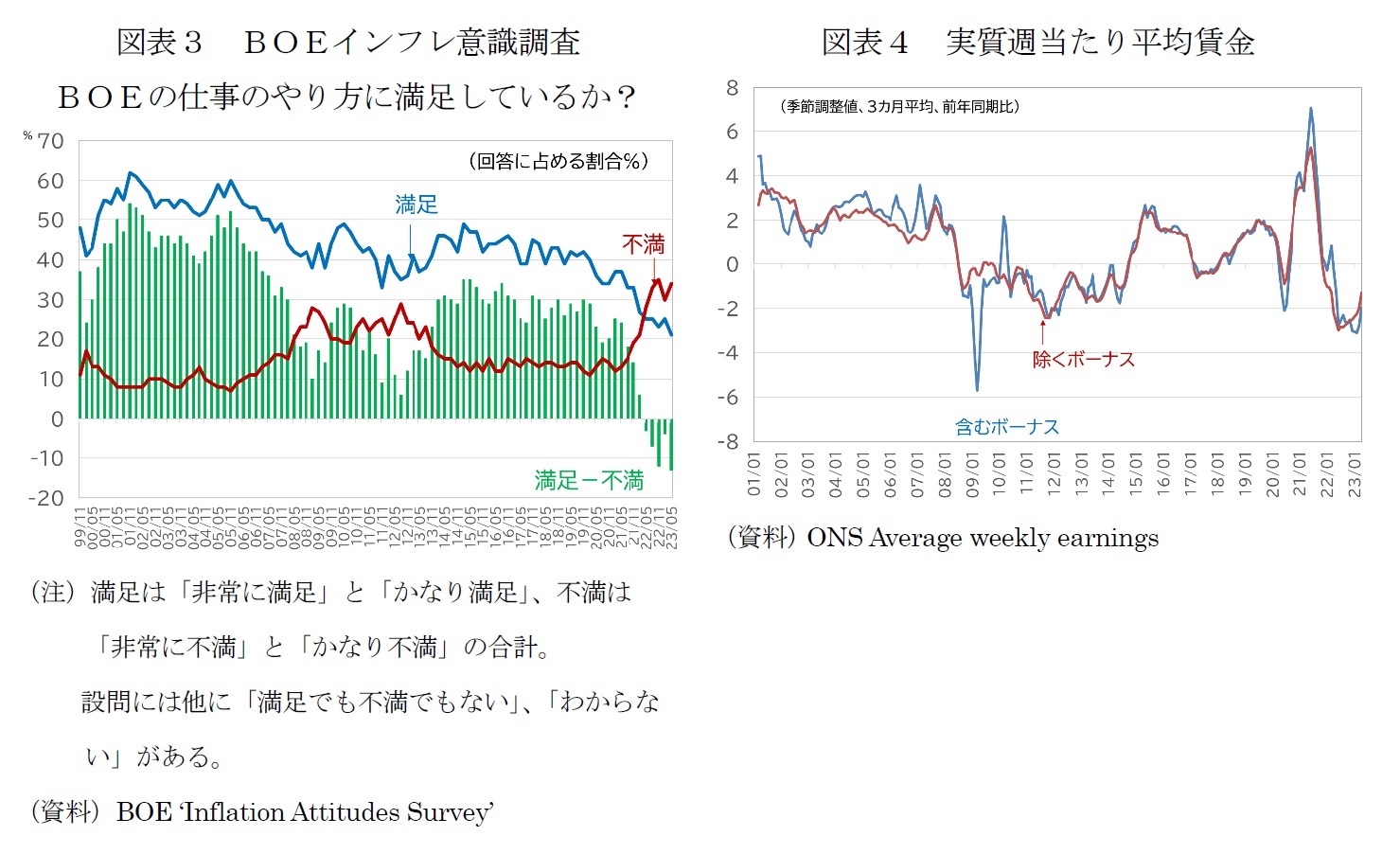

Q2.BOEが利上げ再拡大を発表した翌日、署名金融機関が利上げによる住宅ローンの返済問題に直面した借り手に一定期間の支援を提供することを約束する「住宅ローン憲章」が公表された。

住宅ローンの返済負担はすでに深刻な問題となっているのか?

住宅ローン危機を引き起こさないよう、利上げを見送るという選択肢はなかったのか?

支援策で状況は改善するのか?

A2. 固定金利ローンの割合が高いため、22年1~3月期までは住宅ローンの返済に及ぼす利上げの影響は限定的であった。しかし、固定金利期間の終了の増加が見込まれるタイミングで、利上げ幅が再拡大を迫られたことで、返済負担の問題が一層憂慮されるようになった。

英国の金融政策は物価の安定を優位に置いている。スナク政権も、インフレ半減を23年の5つの優先課題のトップに据え、財政政策面でも高金利の根本の原因であるインフレ抑制を優先する姿勢だ。

「住宅ローン憲章」は、政治的には、24年の次期総選挙も視野に住宅ローン危機に対処する姿勢を示す意義がある。業界横断的な合意に一定の意義は認められるが、内容は住宅ローンの貸し手の標準的な対応の範疇であり、期間も限定される。時間の経過とともに超低金利局面終焉の影響が広がることは避けられないと見られる。

Q3.BOEの利上げサイクルはまだ続くのか?

A3. 現時点では、利上げサイクルは続くとの見方が支配的であり、主要中銀で最も高い6%への利上げも予想されている。6%までの利上げは、今後の指標でも、物価と賃金の二次的効果の根強さと、労働市場の逼迫感の持続が確認されれば、十分に考えられる。

次回MPCの結果は8月3日に公表されるが、合わせてMPRの見通しも改定される。8月MPCでは、利上げ継続を決める可能性は高いが、その後の政策は、新たな見通しの軌道と、実績との乖離に応じて、柔軟に判断することになると思われる。

物価と雇用にはEU離脱が持続的なコスト押し上げ要因として働く。

統計の上振れが、MPCと政府に追加の対処を迫るのは、今回が最後ではないかもしれない。

経済研究部 常務理事

研究領域:経済

研究・専門分野

欧州の政策、国際経済・金融

・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹