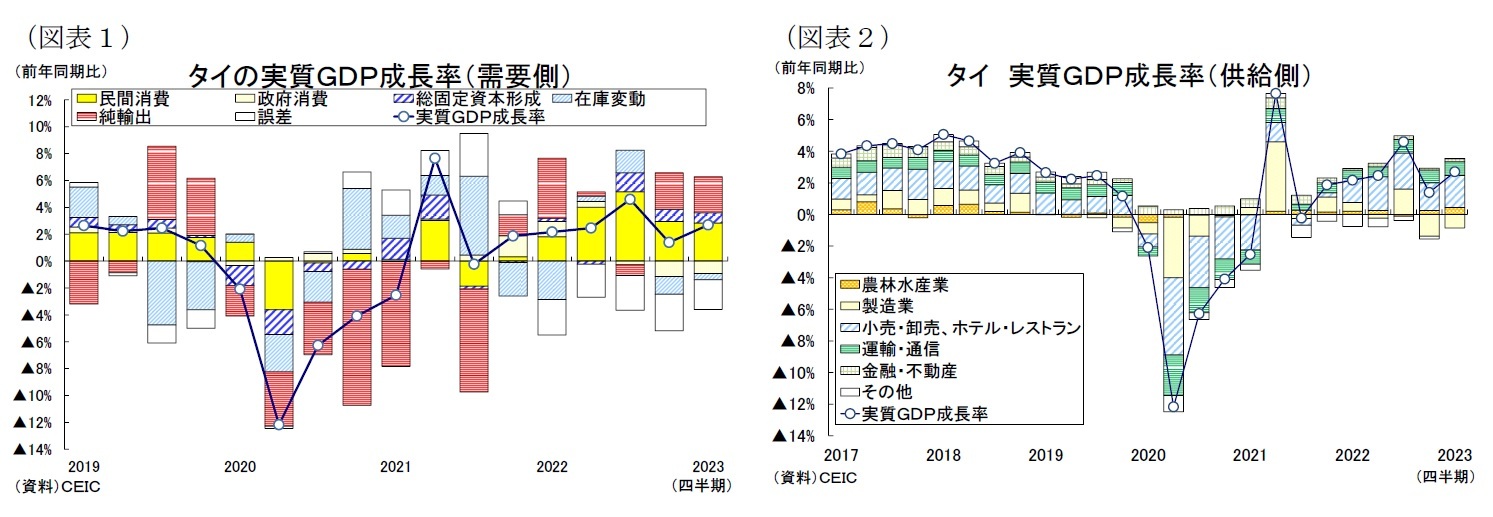

タイ経済は1-3月期の成長率が前年同期比+2.7%となり、10-12月期の同+1.4%から上昇した。昨年はコロナ禍からの経済活動の正常化が進む中、7-9月期には成長率が同+4.6%と加速したが、現在は輸出の鈍化により成長ペースが緩やかなものとなっている。

1-3月期の景気回復の主因は、観光関連産業の回復による民間消費の継続的な拡大だ。タイでは昨年の入国規制の緩和により2023年1-3月期の外国人旅行者数が647万人と、10-12月期の546万人から更に増加しており(図表3)、サービス輸出(同+87.8%)の好調が続いている。国際観光収入は3,040億バーツ(コロナ禍前の6割の水準)と大幅に増加(同+300.4%)、また国内観光収入は政府の国内旅行促進策「ウィー・トラベル・トゥギャザー」第5弾の追い風もあり1,950億バーツ(コロナ禍前の約8割の水準)と5四半期連続で増加(同+35.4%)しており、GDPの約2割を占める観光関連産業が順調に回復している。

民間消費(同+5.4%)はレストラン・ホテルなど観光業の回復によりサービス支出(同+11.1%)が好調に推移しており、また自動車購入の回復により耐久財支出(同2.4%)も増加に転じている。またサービス業を中心に雇用情勢の改善が続いていることも消費を押し上げており、2023年3月の就業者数は前年比+2.4%と増加、また同月の失業率は1.0%となり、昨年初の1.9%から低下している。このほか、昨年半ばに+8%近くまで高騰したインフレ率は今年3月(前年同月比+2.8%)に中銀の物価目標圏の上限である3%を下回るまで低下し、消費者心理指数は3月にコロナ流行後で最も高い水準(55.0)に達するなど(図表4)、消費を巡る環境は改善している。

他方、財貨輸出(前年同期比▲6.4%)は前期に続いて減少した。世界経済の減速による外需の悪化やソリッドステートドライブ(SSD)の普及を背景とするハードディスクドライブ(HDD)の需要減退などが響いて、主力輸出品である自動車・同部品(同▲8.2%)、コンピュータ部品(同▲24.9%減)、化学・石油化学製品(同▲21.6%)が落ち込んでいる。

こうした輸出志向の製造業生産の悪化や原材料コストの上昇などにより民間投資(同+2.6%)が減速、総固定資本形成(同+3.1%)は伸び悩んだ。公共投資(同+4.7%)はインフラプロジェクトの継続により回復しており、直近の産業景況感も改善傾向にあるものの(図表4)、タイは自動車、電機などの輸出産業の集積により工業化を遂げた外需依存度の高い国であるだけに、輸出低迷を通じた設備投資の押し下げが大きいと言える。

当面は世界的な需要低迷により輸出が成長の足を引っ張る一方、観光関連産業の回復と民間消費の拡大が景気を下支える展開が続くだろうが、今後は中国経済の正常化による輸出の持ち直しと中国人観光客の増加が予想され、タイ経済は安定した成長軌道を辿るとみられる。タイ政府は外国人観光客数が2022年の1,115万人から2023年は2,500万人~2,800万人に回復すると予想している。インバウンド需要の増加は観光関連産業の更なる回復を促すため、雇用情勢の改善を通じて民間消費の継続的な拡大に寄与するだろう。

{kind=link}

{kind=link}