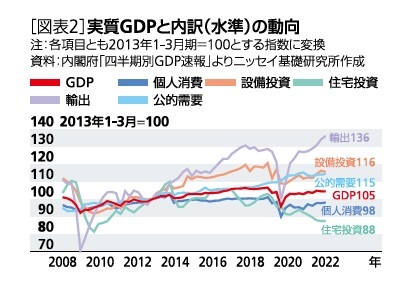

伸びが相対的に大きかった需要項目を見ると、まず最も伸びが大きかった輸出は、既述の通り、外部要因改善の追い風を多分に受けている。

そして、次に伸びが大きかったのは設備投資だが、この間のキャッシュフローの伸びを下回っている。円安や景気回復によって収益が改善して投資余力が高まった割に設備投資は増えなかったということだ。企業が「日本経済が力強く成長していく見通し」を持てなかったことが投資への慎重姿勢に繋がってきたと考えられる。実際、この間に対外直接投資は大幅に増加しており、国内より高い成長が見込める海外への投資が選好された可能性が高い。

なお、設備投資に関しては、金融緩和に伴う金利低下による貸出増加を通じて促進される経路も考えられるが、異次元緩和後の貸出増加は金利低下の恩恵を特に受けやすい不動産領域に偏っており、それ以外の伸びは限定的であった。

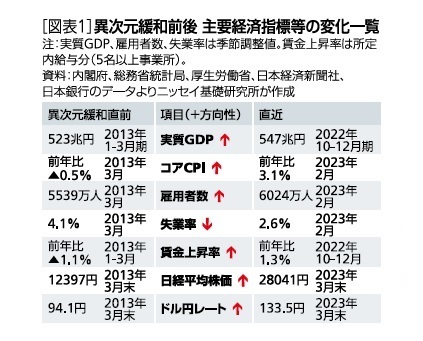

次に、異次元緩和の功績として挙げられることが多い雇用の改善について見ると、確かに異次元緩和後に雇用者数が約500万人も増加、失業率は低下しており、雇用の改善は鮮明だ。ただし、金融緩和と無関係な人口動態・社会構造の変化が大きく影響していた点も見逃せない。

異次元緩和後の雇用増のうち、医療・福祉業界と情報通信業界がそれぞれ全体の約1/3、15%を占めるが、背景には社会の高齢化や情報化による労働需要の増加がある。さらに、少子化によって今後も採用難が強まることが企業で確実視されるようになったことで、人材を今のうちに確保しておく目的で採用意欲が高まった可能性も高い。

そして、賃金の伸びは物足りない状況が続いた。1人当たりの現金給与総額の伸びは最近でこそやや拡大しているものの、異次元緩和後の平均

*1で見ると前年比0.4%増に留まった。

賃金伸び悩みの直接的な要因は、企業の生産活動で生み出された価値である付加価値の伸び悩みと労働分配率の低下だ。企業の期待成長率の低さが設備投資の伸び悩みを通じて生産性改善の重荷となり、付加価値が伸び悩んだこと、さらに期待成長率の低さが賃上げ意欲を抑制して労働分配率が下がったことが、賃金の伸び悩みに繋がったものと考えられる。デフレ期に醸成された「物価も賃金も上がらない」という社会規範の存在が賃金上昇の抑制に働いた可能性も高い。

日銀の最大の目標である物価に関しては、消費者物価(除く生鮮食品)の伸びこそ異次元緩和後に上振れし、昨年4月以降は物価目標水準である前年比2%を上回っているが、その質に問題がある。世界的な資源価格高騰と、日銀の金融緩和ならびに米利上げに伴う大幅な円安進行による輸入物価の上昇がその発端であり、仕入れコスト増加に耐えきれなくなった国内企業が販売価格への転嫁を進めたというコストプッシュの側面が強いためだ。内需が牽引する形の安定的な物価上昇とは言えず、日銀自身も「2%を再び割りこむ」との見通しを維持している。

*1 四半期ベース。2013年4-6月期~2022年10-12月期の単純平均

{kind=link}

{kind=link}

{kind=link}