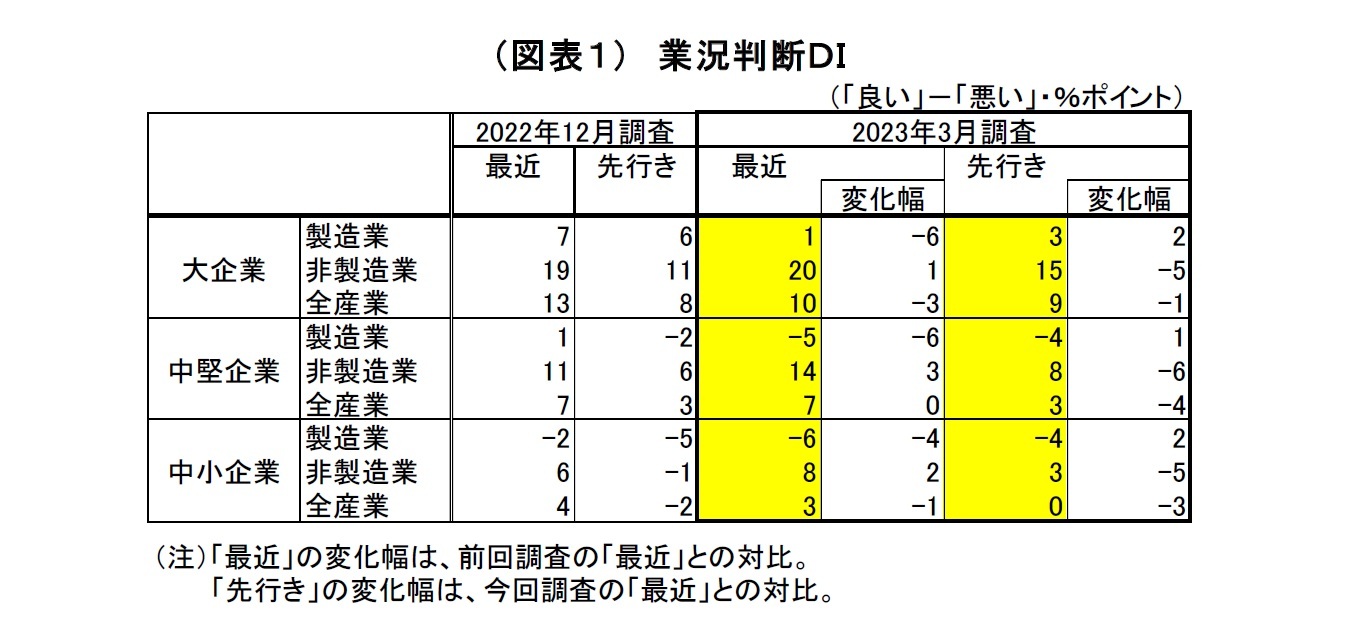

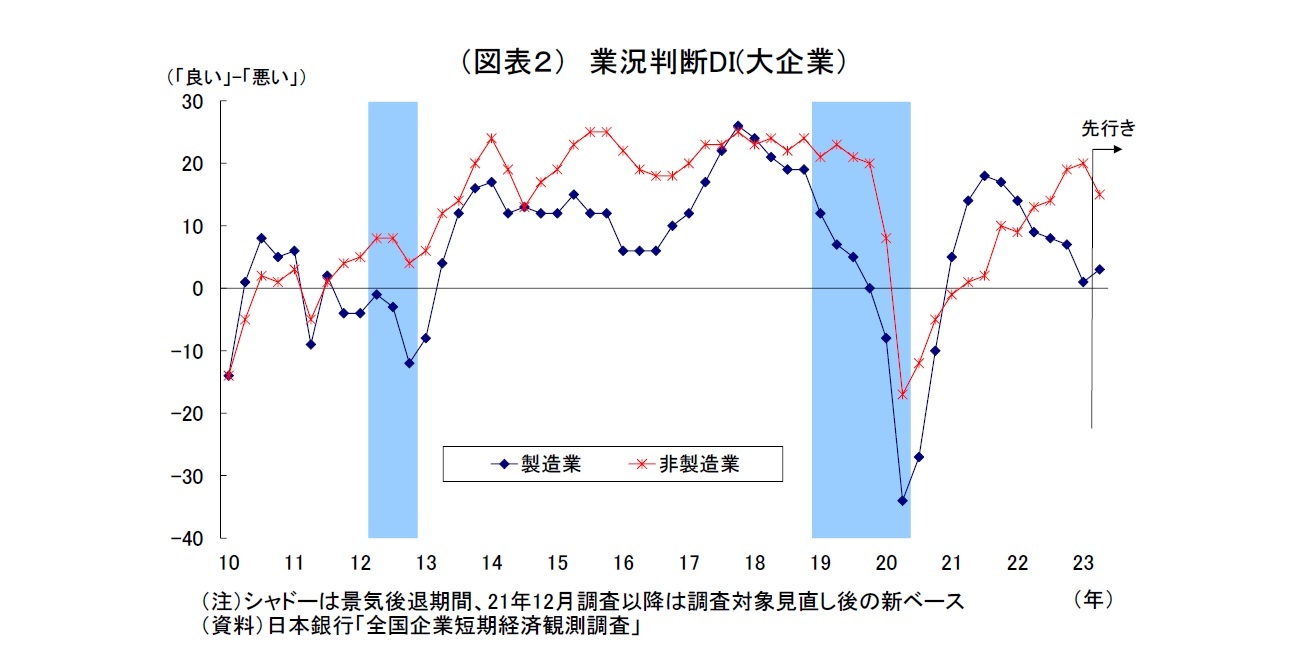

日銀短観3月調査は、製造業の景況感悪化が目立つ結果となった。大企業製造業では原燃料価格が高止まるなか、海外需要の落ち込みや世界的な半導体市場の悪化などが響き、業況判断DIが1と前回12月調査から6ポイント下落した。景況感の悪化は2021年12月調査以降5四半期連続ということになる。一方、大企業非製造業でも、原燃料価格の高止まりは重荷となったが、水際対策の緩和などの政策的な追い風もあって経済活動再開の流れが続いたことを受け、業況判断DIが20と前回から1ポイントの上昇し、堅調が維持された。

ちなみに、前回の12月調査

1では、原燃料価格の高騰が引き続き景況感の重荷となったうえ、中国経済の回復の遅れなどに伴う海外需要の低迷もあり、大企業製造業の景況感が弱含んだ。一方、非製造業では、経済活動再開の流れが続いたことで景況感が改善していた

前回調査以降も原燃料価格の高止まりが続くなか、海外経済の減速を背景とする輸出の落ち込みや世界的な半導体市場の低迷、自動車産業での長引く供給制約などにより事業環境が厳しさを増しているとみられ、大企業製造業では景況感が明確に悪化した。前回調査以降にやや円高が進んだことは、円建て輸入価格を押し下げることで原燃料高の抑制に繋がっているものの、輸出割合の高い加工業種では輸出採算の悪化などを通じて景況感の重荷になったと考えられる。

非製造業についても、原燃料価格の高止まりや物価高による消費者マインドへの悪影響が景況感の重荷となったものの、政府による水際対策の緩和や旅行支援策もあって経済活動再開の流れが続いていることを受けて、堅調な景況感が示された。

中小企業の業況判断DIは、製造業が前回から4ポイント下落の▲6、非製造業が2ポイント上昇の8となった。大企業同様、製造業の景況感が悪化する一方、非製造業の景況感がやや改善している。

先行きの景況感については、バラツキがあるものの、総じて大幅な改善は見込まれていない。製造業ではゼロコロナ政策を撤回した中国経済回復や供給制約緩和への期待が景況感の改善に繋がったとみられるものの、欧米の景気減速や円高懸念が重荷になったとみられ、小幅な改善に留まっている。一方、非製造業ではインバウンド需要の回復やコロナの5類移行に伴う経済活動正常化への期待が一定の支えになったものの、強まる人手不足感や原燃料価格の高止まり、物価高による消費減退への懸念が強く、先行きにかけて景況感の悪化が見込まれている。

なお、3月上旬以降、米銀の破綻を発端として欧米の金融システム不安が高まったものの、調査時期の関係で、今回の短観にその影響は殆ど織り込まれていないと考えられる。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計4、当社予想は2)を下回った一方、先行きの景況感は市場予想(QUICK集計3、当社予想は5)と一致した。大企業非製造業については、足元の景況感は市場予想(QUICK集計20、当社予想は18)と一致したものの、先行きの景況感は市場予想(QUICK集計18、当社予想も18)を下回った。

2022年度の設備投資計画(全規模全産業)は、前年比11.4%増と3月調査(1997年以前は2月調査)としては1990年度以来の高い伸びが示され、前年度から大幅に持ち直すとの計画が維持されている。

ただし、前回調査(同15.1%)からの修正幅は▲3.7%ポイントと例年

2よりも下方修正幅が大きめになっている。もともと3月調査(実績見込み)では大企業を中心に下方修正が入り、全体としても小幅に下方修正される傾向があるが、足元では既往の資源高や円安によって資材価格が高止まり、工事を請け負う建設業等での人手不足も強まっているうえ、海外経済の減速などの事業環境悪化を受けて、投資を先送りする動きが例年より現れたとみられる。

一方、今回から新たに調査・公表された2023年度の設備投資計画(全規模全産業)は、2022年度見込み比で3.9%増となった。例年3月調査の段階では翌年度計画がまだ固まっていないことから前年割れとなる傾向が強いためプラス圏になるのは稀で、しかも3.9%増という伸び率は3月調査としては過去最大にあたる。

例年より下方修正が大きめとなった2022年度計画からの先送り分が23年度計画を押し上げている面があるとはいえ、それでも強めの計画と言える。既往の収益回復を受けた投資余力の改善、コロナ禍で手控えていた分の再開、脱炭素・DX・省力化に向けた投資需要の存在が堅調な計画の背景になっているとみられる。

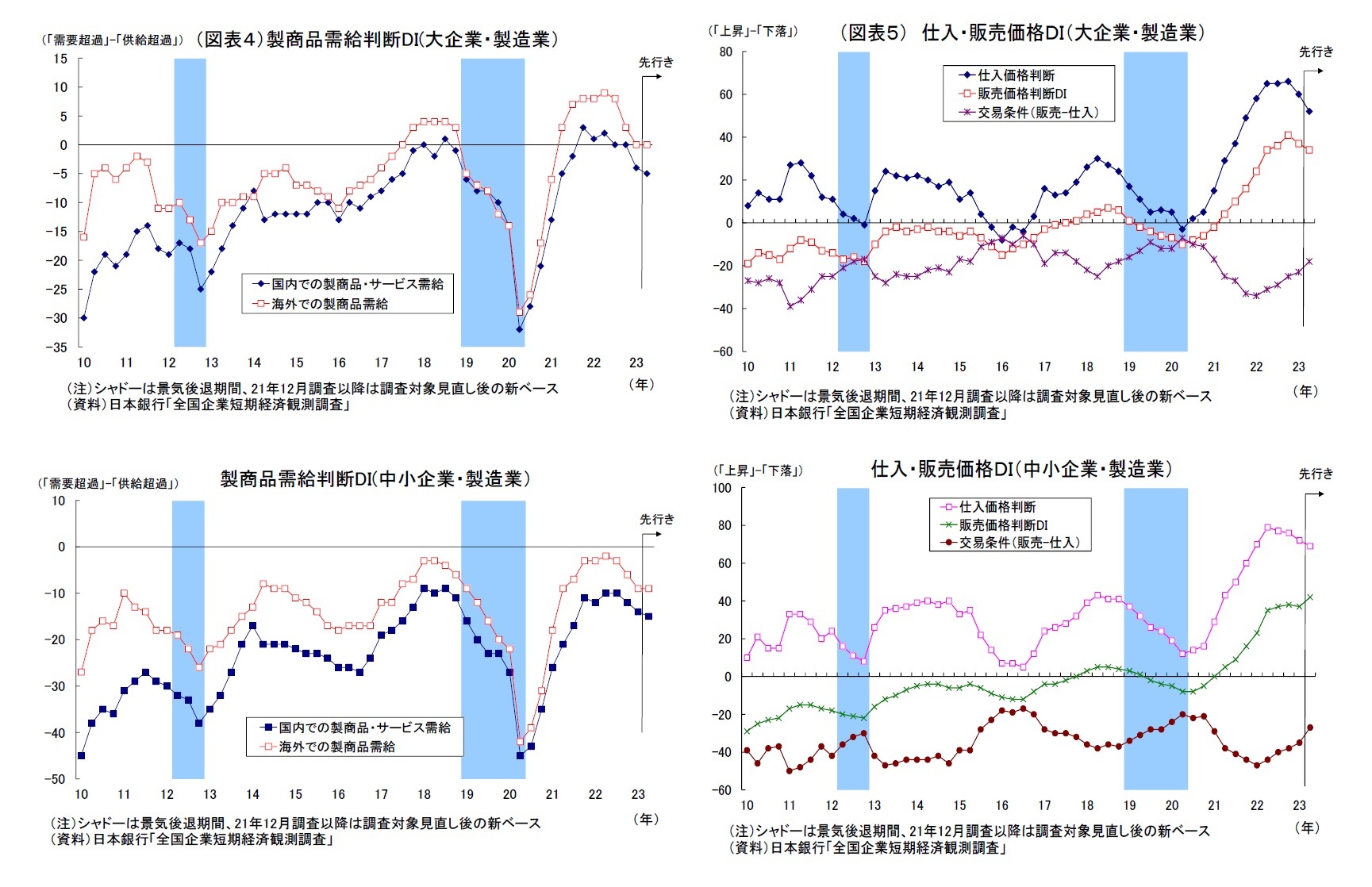

注目された仕入価格判断DI・販売価格判断DIについては、足元で仕入価格上昇の勢いが鈍化し、販売価格への転嫁の勢いもやや和らいだ。先行きも概ね仕入価格上昇の勢いが和らぐことが想定されているが、引き続き仕入・販売価格の上昇圧力の高い状況が続くことが想定されている。価格転嫁の遅れもあって採算が圧迫されてきた中小企業では、今後も販売価格引き上げの動きが強まるとの見通しが示されている。

なお、価格判断と関連して、企業の物価見通し(全規模)はやや上振れした。具体的には、1年後が前年比2.8%(前回比+0.1%pt)、3年後が2.3%(同+0.1%pt)、5年後が2.1%(同+0.1%pt)とそれぞれ物価目標である2%を上回っている。企業の中長期的な物価見通しにも上振れの動きがみられる。

今回の短観の内容自体は、日銀によるさらなる緩和修正のハードルを下げる材料になる可能性がある。

日銀にとっての目下の課題は債券市場の歪みと機能度の改善であるため、日銀が長期金利操作目標の変更といったさらなる緩和修正に踏み切るかどうかを決める最大の要素は債券市場の動向ということになる。

ただし、債券市場の機能度改善を意図した金融緩和の修正は、これまでもそうであったように、基本的に金利の上昇を許容する方向になると考えられるため、日銀としては、修正による景気や物価に対する下押し圧力も考慮する必要がある。

そうした意味で、今回の短観において非製造業の景況感が堅調を維持したことや、来年度にかけての強めの設備投資計画、先行きにかけての販売価格判断DIの高止まり・物価見通しの上昇が示されたことは、緩和修正を正当化する材料になり得る。

ただし、既述の通り、世界経済の影響を受けやすい製造業の景況感は悪化しているほか、先月に欧米の金融システム不安が高まり、その動向や影響が注視される状況になっている。仮に今後も情勢が落ち着かず、海外経済が下振れする懸念が高まったり、金融市場が緊迫化したりすれば、金融引き締め方向となる緩和修正は先送りされる可能性が高い。

1 前回12月調査の基準日は11月28日、今回3月調査の基準日は3月13日(基準日までに約7割が回答するとされる)。

2 2012~21年度における3月調査での修正幅は平均で▲0.7%ポイント

2. 業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}