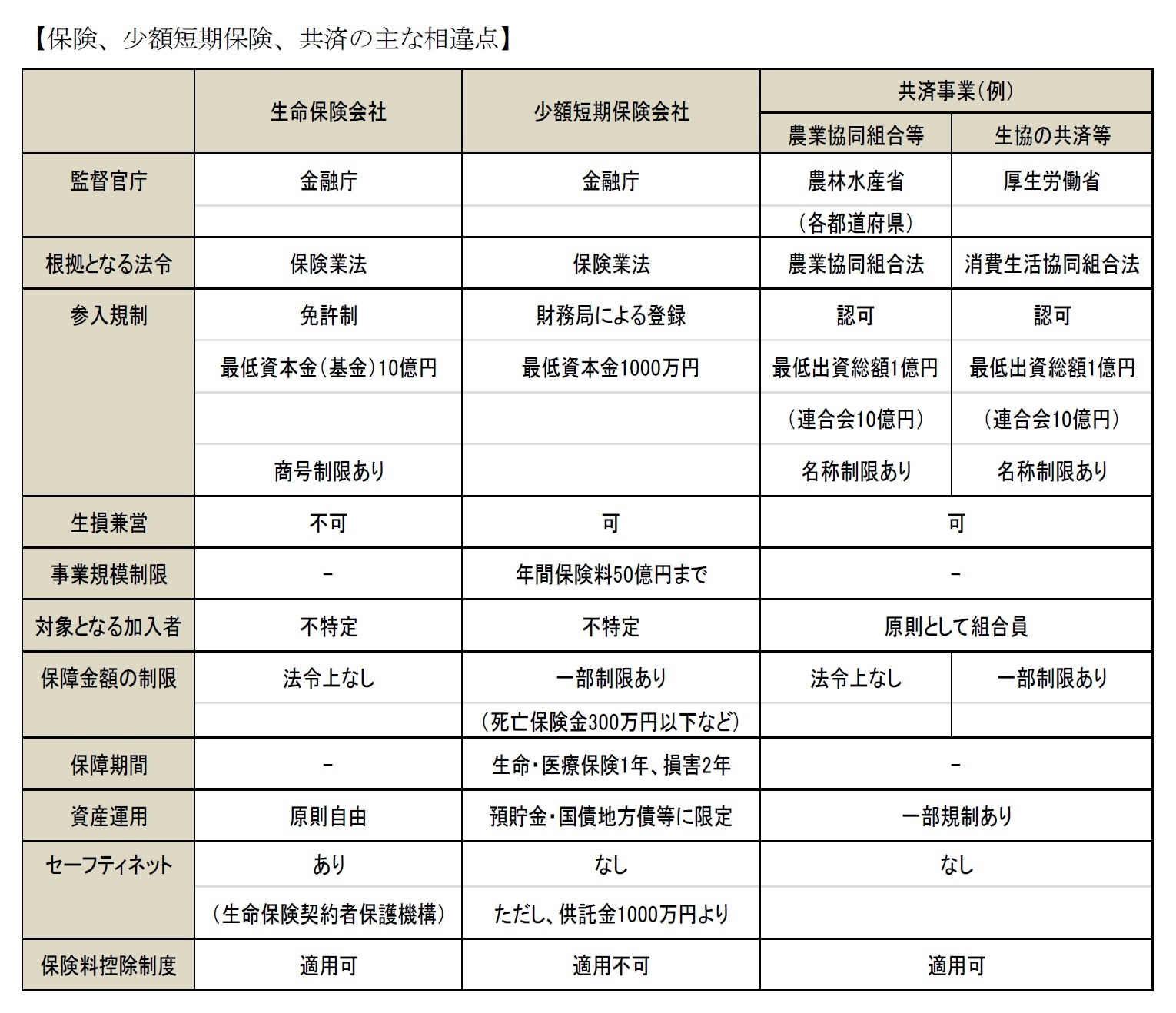

監督官庁や根拠法が異なるとか、事業組織の形態が異なること、など制度そのものを論ずる場合は確かに重要な相違点もある。

仕組としては同じとはいえ、実態としては共済のほうが比較的少額で短期の保障であるといったような傾向はあるように見えるが、これも次に挙げるような個々共済団体によって様々である。

なお、少額短期保険には、生命保険料控除制度が適用されないというのは、同じ保障事業の存在意義といった位置づけ上、事業者にとっては少々不満かもしれないが、少額短期であるがために保険料そのものが比較的少額であって、実際の取り扱い上はそれほど問題にはならず、したがって気にする必要性が低いとも考えられる。

これはあくまで日本の法律上の仕組みの話であるが、例えば日本の保険会社では、保険業法上、生命保険事業と損害保険事業を、同一会社で取り扱うことはできないため、子会社を作って参入といった形態になっている。もともとは、例えば人の生死を対象とする生命保険と、自動車事故の補償をする自動車保険とでは扱うリスクが異なることから出てくる、運営の違いや収支・配当の区別があいまいになることを防ぐという考え方であった。現在でも保険会社では生損保兼営は認められていないのだが、子会社による参入ができることになっている(例えば○○損害保険株式会社が、子会社で△△生命保険株式会社をもち、グループとして一体で事業を行う、など)。

一方で共済・少額短期保険会社においてはそうした分離の必要はなく、ひとつの共済組合(等)で両方の保障が取り扱われている。おそらくは、当初から保障の内容が比較的単純なものであったり、保障金額がそれほど大きくなかったりなどの事情から、異なるリスクを同時に引き受ける弊害が比較的小さいからであろう。

逆に現状では、日本の大手の保険グループにおいて、取り扱う商品(保障、医療保険、外貨建保険など)によって、あるいは地域(海外での事業)に応じて、いくつもの保険会社をもち、損害保険会社や、少額短期保険会社までもつということになってきている。

そのため、特に一つの会社でいくつもの事業を行う方向にはなさそうだが、今やリスク管理が高度化しており、どちらでも適切に運営できるのではないかという気もする。

また、用語の区別として、保険会社の場合には、加入者が支払うのを「保険料」と呼ぶが、共済の場合には「共済掛金」と呼ぶ、同様に「保険金」は「共済金」に、「配当金」は「割戻金」になどの違いがある。さらに耳慣れないのは保険会社では提供するのは「保険商品」であるが、共済における対応する用語があまり見当たらず、しいていえば「(共済の)仕組」と呼ぶ。営利事業ではないという考え方を貫けば、商品とは呼びにくい(では保険相互会社の場合はどうなる?)。

そうした理念に敬意を表して本稿でもできる限り区別していきたいところだが、記述が繁雑にもなるので、両者まとめて言及する場合などで、どちらか一方で表現することもあろうが、適宜以上のように読み替えて理解されるようお願いしたい。(なお実際には共済のホームページなどでさえ、「商品」という表現をしているところも見受けられる。適度に簡明な用語が見当たらないないためであろう。それでも全く誤解は生じないと思われるが、理念に偏執する人やテーマに対しては、表現に気を遣う必要があろう。)

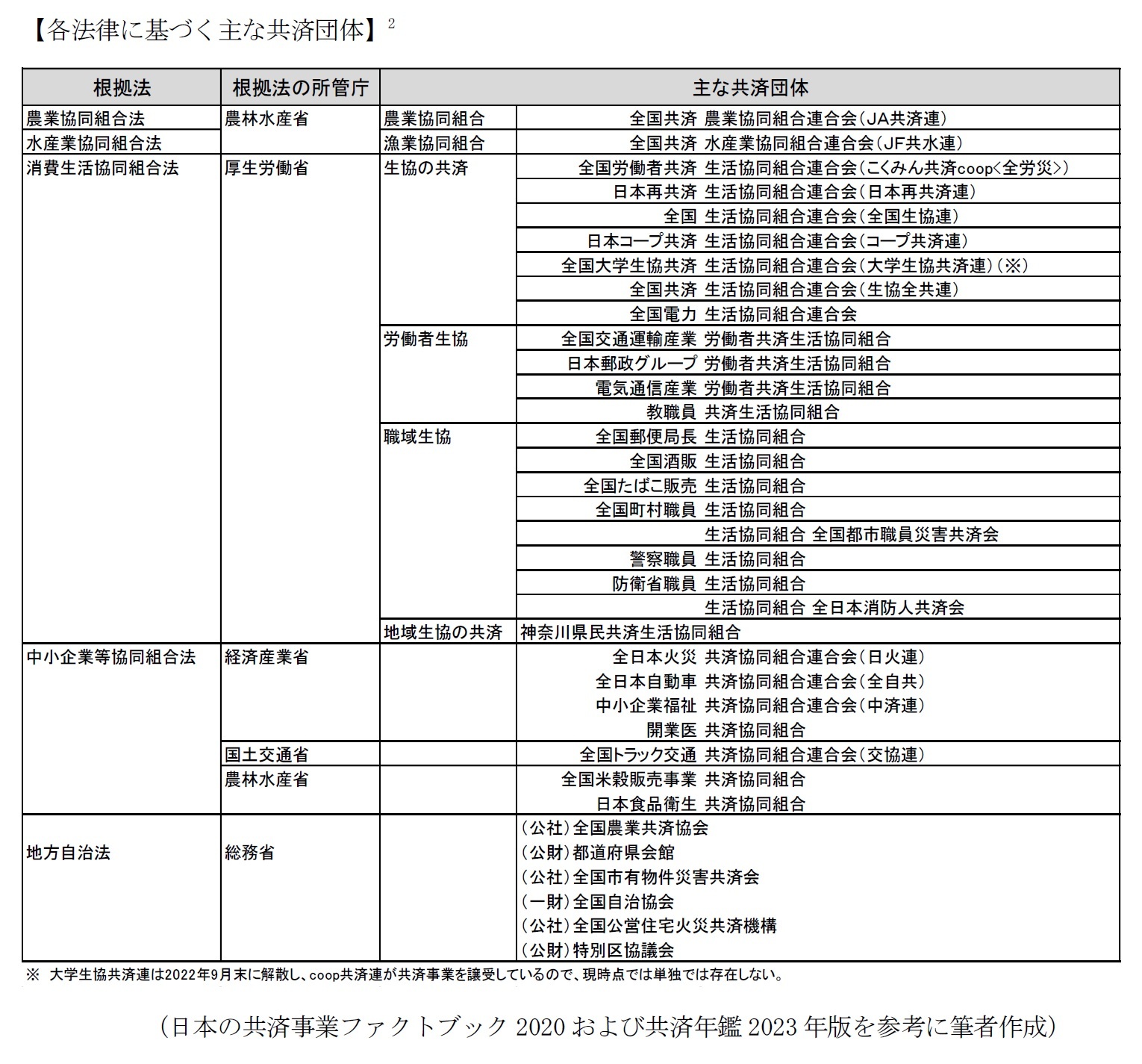

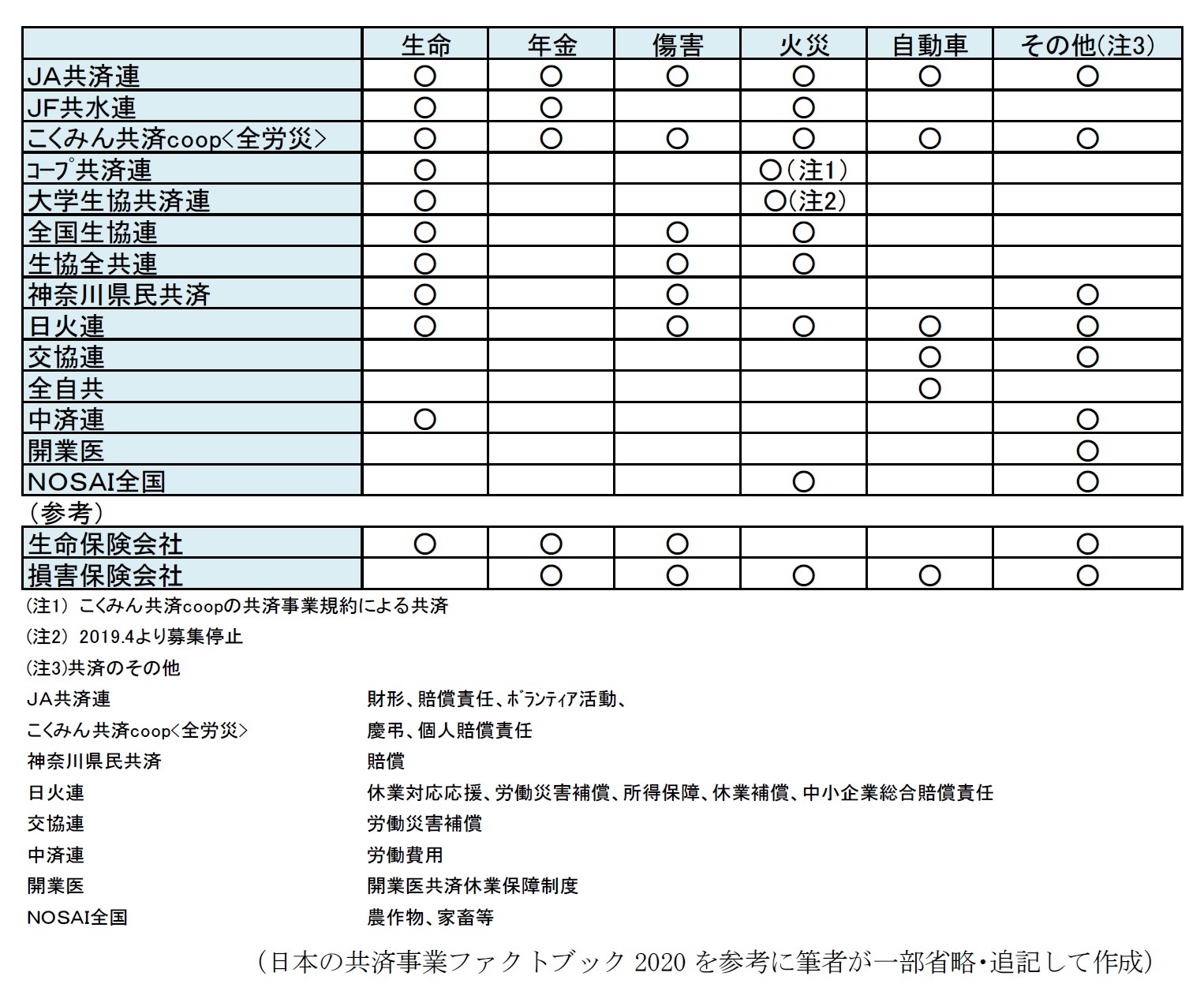

3――共済事業編

{kind=link}

{kind=link}

{kind=link}