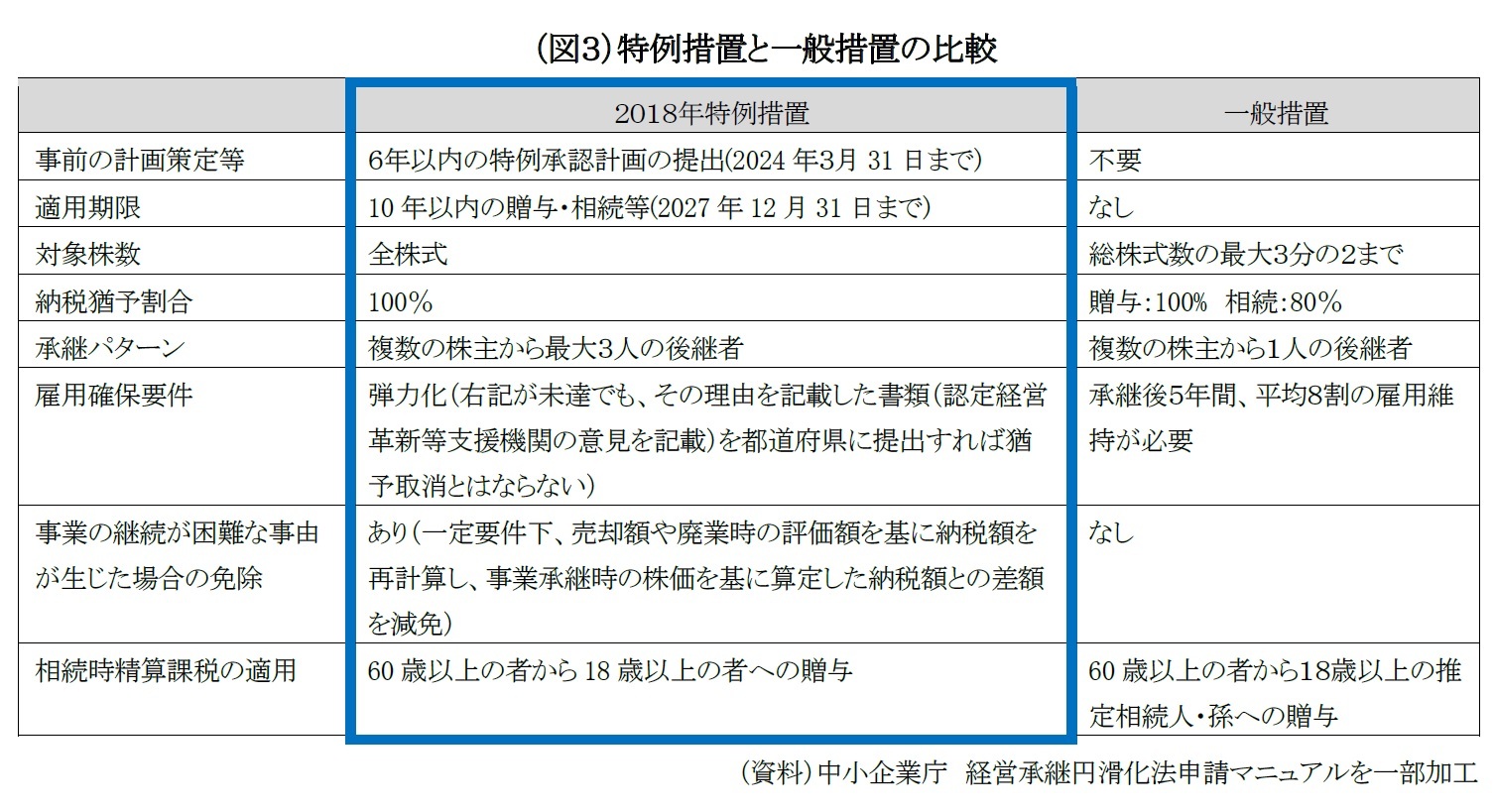

以上の通り、特例措置により、様々な要件が緩和され相続・贈与税が猶予されることにはなった。同時に、この恩恵にあずかるためには、当該事業が承継後、少なくとも5年間は存続するという付帯条件は引き続き課されている。一般措置に比べ格段に利用しやすくなった反面、事前に特例承継計画を策定し、都道府県への提出が課される等、手続上の手間が増えているのだ。

これは、場合によっては税法の潜脱目的のために悪用されてしまう可能性を懸念したものと考えられる。例えば富裕層等が相続税等の納税を逃れる目的で会社を設立し、特別措置を悪用する可能性が無いとはいえない。本来、我が国の経済を支える中小企業の円滑な事業承継を支援し、後継の経営者が更に企業を成長させる機会を確保することが期待されるところ、単に税金を払いたくないというだけの経営者に個人の資産を非課税で承継させる機会を与えることになってはならない。

特例措置の適用にあたっては、一般措置同様に会社、先代経営者、後継者、それぞれに要件が定められている。

会社要件としては、資本金および従業員数から中小企業と判断されること、上場企業や性風俗営業

10を営んでいないこと、資産保有型会社、資産運用会社

11でないこと等が挙げられる。

先代経営者の要件については、代表取締役の経験があり、贈与前に代表取締役を辞任すること、相続・贈与の直前に筆頭株主であること等が求められる。

後継者要件は、事業承継が贈与によるものか、相続によるものかによって異なる。贈与の場合は、後継者が贈与前に成人していること、贈与の3年前までに役員に就任していること等が要件となる。他方、相続の場合は後継者が未成年でも可とするが、相続開始直前において役員であり、相続開始から5か月以内に代表取締役に就任することが求められる。

更に、相続・贈与後の5年間は、その後継者が代表取締役かつ筆頭株主として会社を経営し続ける必要がある。この間、後継者は株式を手放してはならず、これに反して後継者が一株でも持ち株を売却した場合は、猶予された相続税・贈与税に利子税を付けて一括納付しなければならない等の制約がある。

特例措置も一般措置同様に、税額控除や非課税制度ではなく、納税が猶予される制度に過ぎず、税制適用に関する不確定要素が継続し、事後管理も継続せねばならないという負担が指摘される

12。

特例措置の適用を受けるためには、2024年3月末までに事業承継計画を作成し、都道府県知事の確認を受ける必要がある。その後、2027年12月末までに贈与を行う必要がある。この贈与に関する贈与税の申告期限の翌日から5年間は、都道府県と税務署に毎年、その後は3年ごとに税務署に状況の報告が課されており、この報告をしない、または虚偽の報告をした場合は猶予が取り消しとなる。

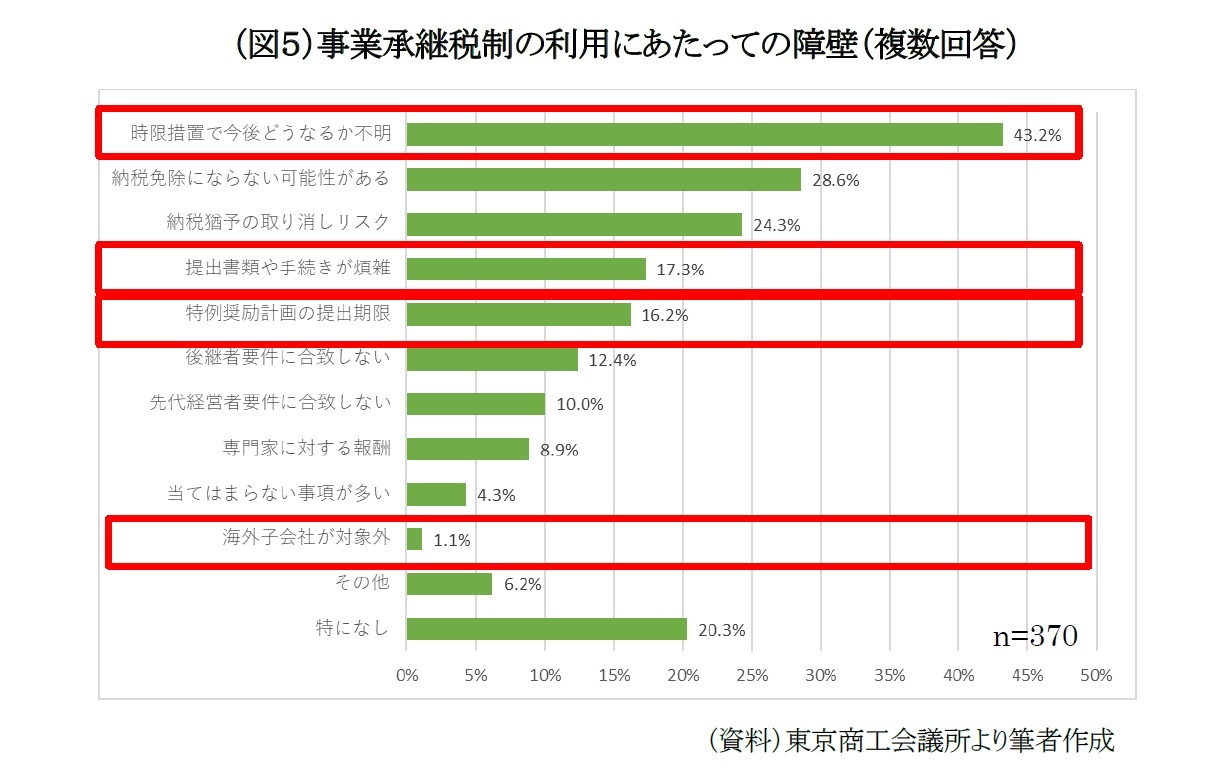

更には、株式のうち、海外子会社分は事業承継税制の対象外である点について、海外展開をする中小企業が増えていることを背景に、海外子会社の株式も事業承継税制の対象として欲しいという要望がある。

また、長引くコロナ禍に加えてエネルギー・原材料価格の高騰等による経営環境へのインパクトもあり、腰を据えて特例承継計画の策定に取り組むことが難しい企業が多く、計画提出期限の再延長を望む声もある。

このように、事業承継税制の利用にあたり、手続面、心理面でのハードルはまだまだ多い状況にあるといえる(図5)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}