(日銀)長期金利許容上限の引き上げを決定

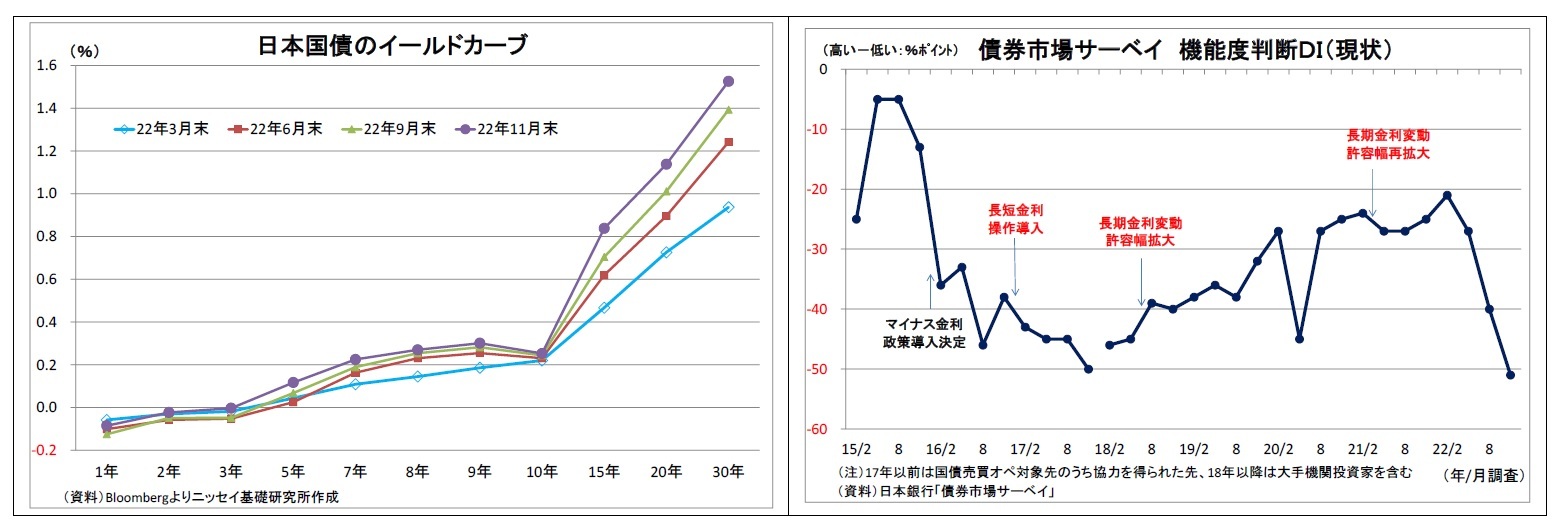

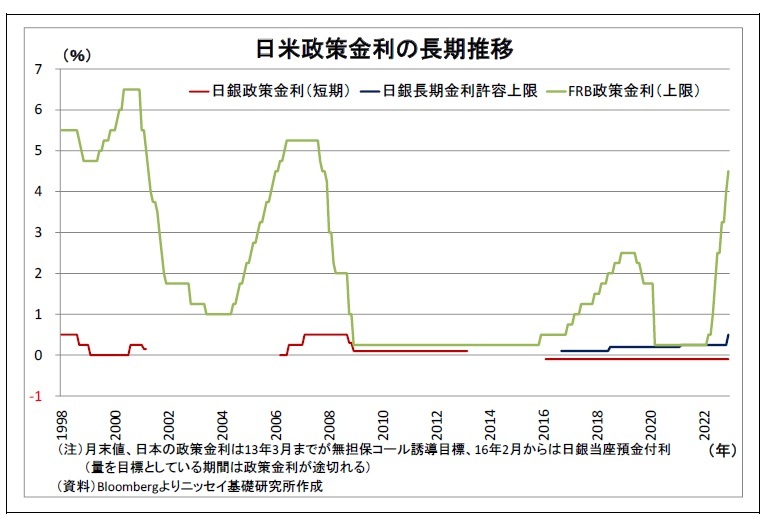

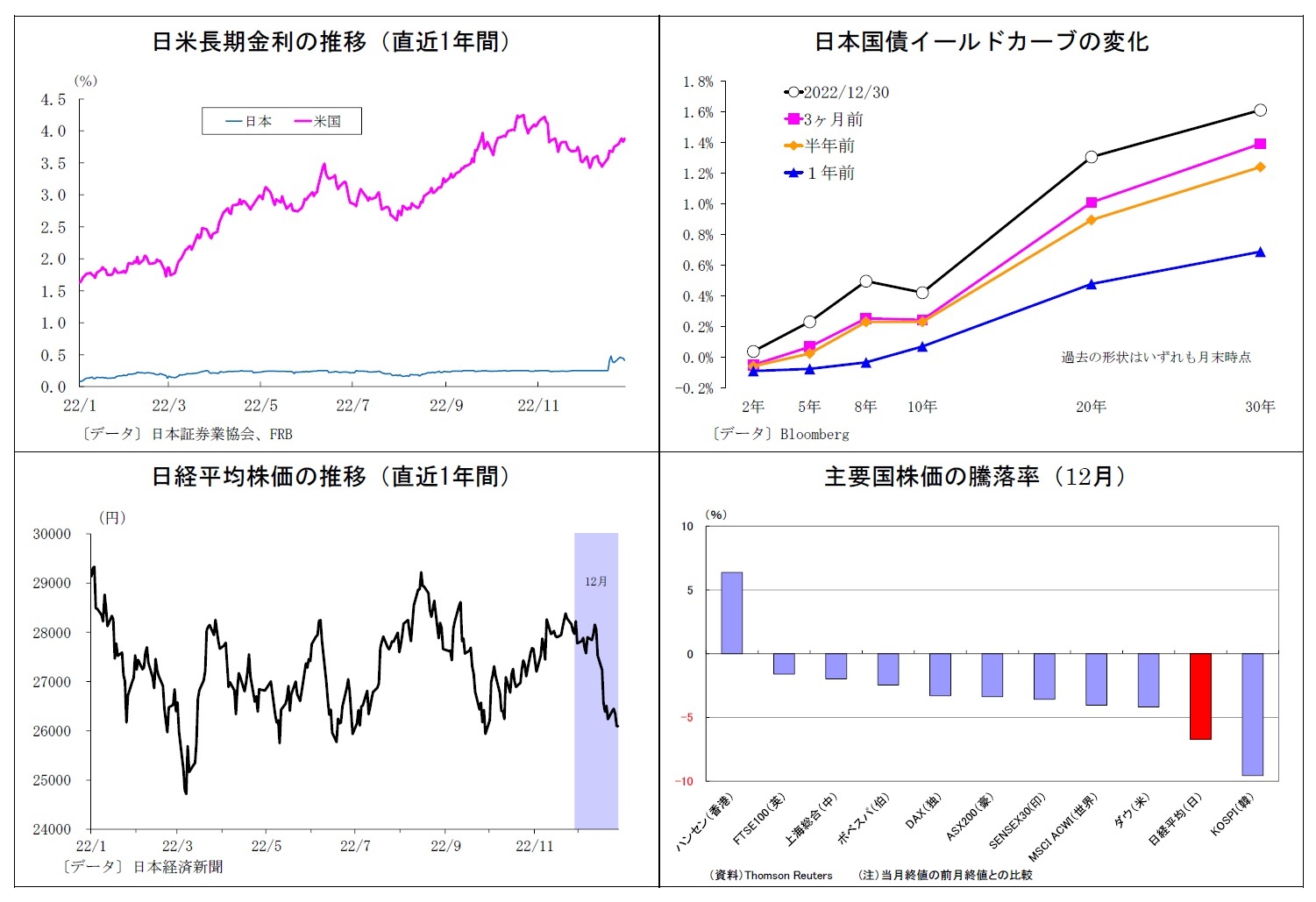

日銀は12月19日~20日に開催した金融政策決定会合において、長期金利の変動許容幅を従来の「ゼロ%程度±0.25%」から「ゼロ%程度±0.5%程度」へと拡大することを決定。併せて、国債買入れ額の大幅な増額(四半期予定ベースで従来の月間7.3兆円→9兆円程度)と、各年限における機動的な買入額のさらなる増額・指値オペの実施を決定した(全員一致での決定)。

声明文では、今回の措置について、「市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していく」ための運用の一部見直しと位置付けており、見直しに至った理由については、「春先以降の海外金融資本市場のボラティリティの高まり」を受けた「債券市場の市場機能の低下(各年限間の金利の相対関係や現物と先物の裁定など)」を挙げ、「こうした状態が続けば、企業の起債など金融環境に悪影響を及ぼす惧れがある」ためとしている。その上で、「今回の措置により、イールドカーブ・コントロール(以下、YCC)を起点とする金融緩和の効果が、企業金融などを通じて、より円滑に波及していくと考えており、この枠組みによる金融緩和の持続性を高めることで、物価安定の目標の実現を目指していく考えである」との認識を示している。

その他、景気認識や経済・物価の見通し、リスク要因、フォワードガイダンスには前回から大きな変更はみられなかった。

会合後の会見において、黒田総裁は今回の変更についての理由や狙いを説明した上で、「企業金融への波及がよりスムーズに安定的に起こるということで、景気にはむしろプラスではないか」との認識を示した。このタイミングになった理由については、「(市場のボラティリティが再び強くなってきて)イールドカーブの形状がやや歪んだ形になり、それが将来、企業金融等にもマイナスの影響を与える恐れがあるということが認識されてきた」ためと説明した。

今回の措置の位置付けについては、「利上げではない」、「出口政策とか出口戦略の一歩とか、そういうものでは全くない」と強調したほか、金利変動幅の更なる拡大の可能性については、世界的な金融資本市場のボラティリティが低下に向かうとの期待を示したうえで、「更なる拡大といったようなことは必要ないし、今のところ考えていない」と否定的な見解を示した。市場で広がる「事実上の利上げ」との受け止めや今後のさらなる変動幅拡大観測をけん制する意図がうかがわれた。ちなみに、「金利変動幅の拡大は利上げに相当する」とした自身の過去の発言

8と「利上げではない」とする今回の発言の矛盾について幾度も質問があったが、今回の決定に至った理由を繰り返すに留まった。

政府内で見直しの方針が浮上しているとの報道があった共同声明については、「現時点で共同声明を見直す必要があるとは考えていない」と述べた。

物価目標の実現については、賃上げに関する労使の発言や価格転嫁の動きに言及したうえで、「賃金・物価に動意がみられるようになってきたというのは事実」と述べる一方、「(足元の物価上昇は)ほとんど輸入物価の上昇を起点とする消費者物価への転嫁であり、その影響は来年に入るとだんだん減衰してきて、来年度全体としては 2%に達しない可能性がきわめて高い」、「賃金の上昇を伴って持続的・安定的に 2%が実現できるという状況にまだなりそうにない」、「YCCにしても、大幅な金融緩和の政策にしても、それを直ちに見直すような状況にはなるようには思われない」と、慎重な認識を示した。

8 黒田総裁は、「(長期金利の)許容上限を引き上げることは、金利引き上げ、あるいは金融引締めになるのか?」との質問に対し、「それはなる」、「±0.25%の幅をより広くしたら、仮にその上の方に行けば、明らかに金融緩和の効果を阻害するので、そういうことは考えていない」と回答していた(9月26日記者会見)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}