(9) ソルベンシーII自己資本との関係

IFRS第17号/第9号による株主資本からソルベンシーII自己資本に移行する場合、次の調整項目を考慮する必要がある。

・主に、ソルベンシーIIでは認められないのれんに関連する、無形資産の消去(▲9億ユーロ)

・ソルベンシーIIで負債として認識されないCSM(IFRS第17号/第9号の残余補償期間に認識される330億ユーロの前受利益)の算入

・主にIFRS 第17号/第9号貸借対照表の取得原価での不動産の公正価値の変動を反映した資産及び非技術的負債の時価評価(30億ユーロ)

・主に非金融リスクに対する引当金(ソルベンシーIIのRM vs IFRS第17号のRA)と残存カバレッジに対する損害保険負債の評価(ソルベンシーIIの最良推定vs IFRS第17号の保険料配分アプローチ)に関する技術的負債のモデルへのマーク(▲2億ユーロ)

・上記項目の公正価値の変動及びその他の残余移動の結果として生じるネット繰延税金その他(▲9億ユーロ)

・劣後債務、予見可能な配当及びソルベンシーII控除を含む、負債超過資産(XAL)調整額(30億ユーロ)

(10) 財務レバレッジ

財務レバレッジ(比率)は、IFRS第4号に基づく比率26%(=金融負債/(株主資本+金融負債))が、IFRS第17号においては16%(=金融負債/(包括資本(株主資本+ネットCSM)+金融負債))となる。

(11) その他

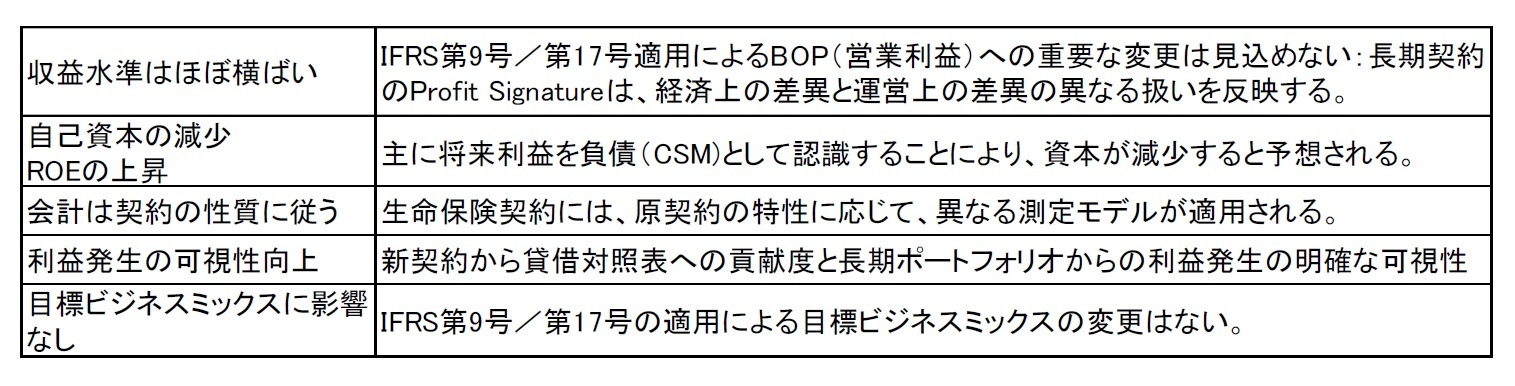

(11-1) 生命保険

・CSMのリリース比率(リリース前のCSMに対するリリースの割合)は、8%~10%の範囲(毎年25億~35億ユーロのリリース)にあると想定される。

・IFRS第17号のNBV(新契約価値)は、IFRS第17号発効後の新契約価値を表す新しい生命保険KPIとなるが、以前のNBVと比較して、新しい定義では、IFRS 第17号の経済的前提、異なる契約境界及び資本コストとヘッジ不能リスク(CoC & NHR) の代わりにリスク調整が考慮される。

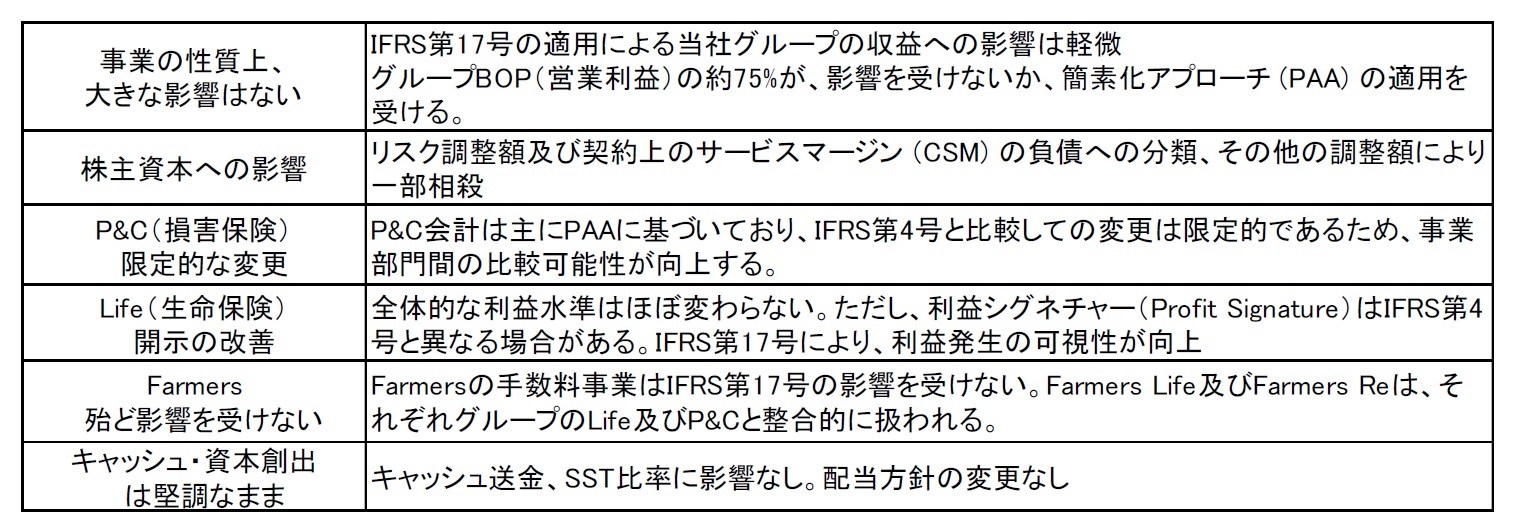

(11-2) 損害保険

・GWP(総収入保険料)はもはやP&Lでは報告されないが、引き続きトップラインのKPIのままである。

(12) 2024年の目標と財務KPIs(主要業績指標)に与える影響

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}