取締役の報酬をどのように、どんな内容で定めるかは会社のガバナンスの柱の一つである。ただ、取締役報酬決定ルールは若干複雑である。

まず、法では原則

1として取締役の報酬は定款または株主総会の決議によって定めるもの(会社法(以下、法)361条1項)とする。取締役の報酬がお手盛りになることを防ぐ趣旨である。

しかし、上場企業に限って言えば定款に取締役報酬を定める例は見当たらない。また伝統的には、株主総会で取締役全員の報酬の総額の最高限度額を定め、個別の取締役報酬は取締役会に一任し、取締役会はさらに代表取締役に再任するのが実務であった。つまり「社長」が実質的に決めるのが通例であった。このような実務は判例上も認められている。

近時は金銭の固定報酬だけという単純な決め方ではなく、実績連動報酬や募集株式報酬や新株引受権(ストックオプション)など多彩な報酬を組み合わせるようになってきている。本シリーズ「取締役報酬はどう決まるか」の目的はこれら報酬の決定にあたって株主総会で何を定め、取締役会等で何を定め、そして後日、事業報告での株主等への開示がどのように行われているのかを確認することである。

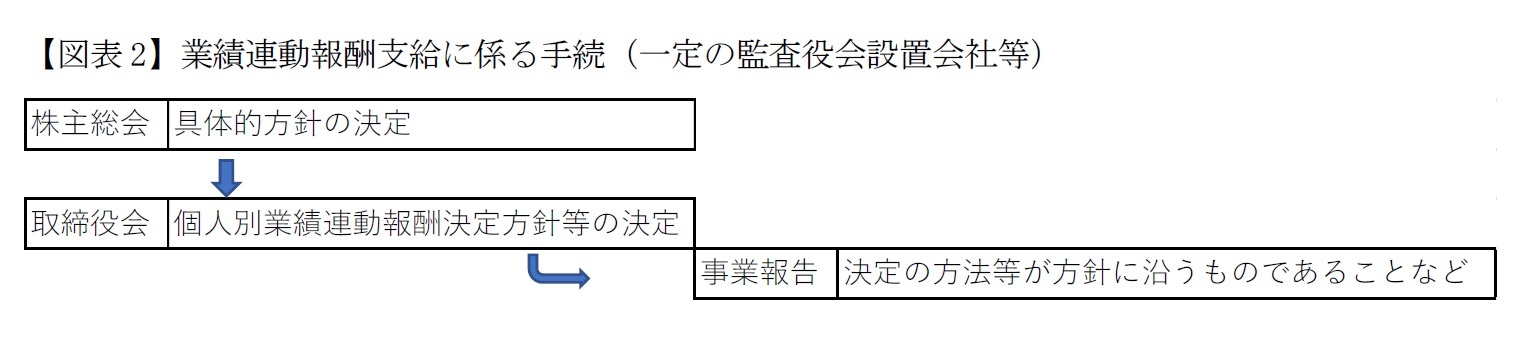

本稿ではまず金銭報酬を取り上げる。金銭報酬には(1)固定報酬と(2)業績連動報酬がある。

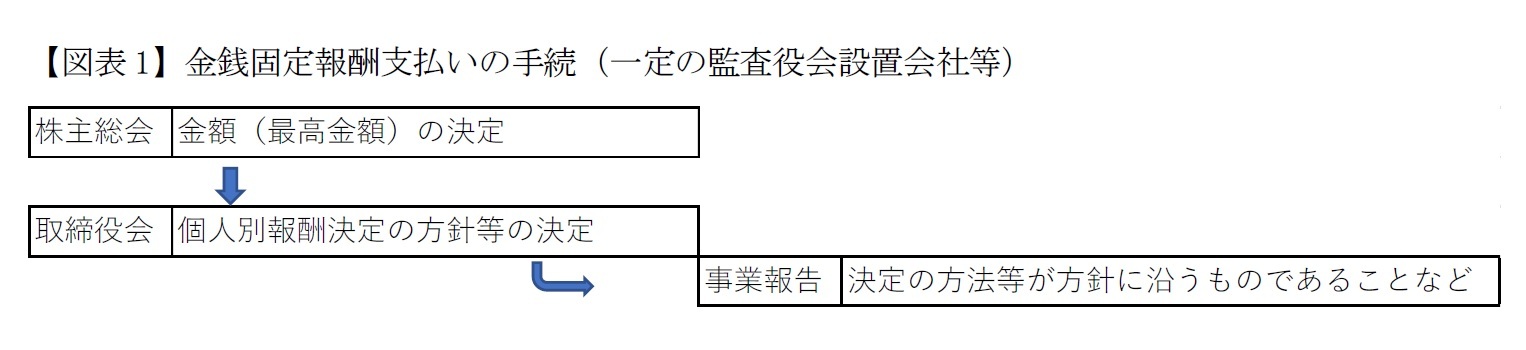

まず、(1)固定報酬である。たとえば社長5000万円、副社長4000万円、専務3000万円といった固定額を報酬として支払うものである。金銭の固定報酬は生活保障給としての性格を有する。固定報酬は業績連動型報酬や株式報酬と組み合わせることが多い。

金額が確定している固定報酬については、報酬の額(=最高限額)を株主総会で定める(法361条1項1号)。この際、取締役は、報酬額が相当であるとする理由を株主総会で説明しなければならない(同条4項)。

そして実務では、取締役全員の報酬総額の最高限度額を定めたうえで取締役会に分配を一任することは上述の通りである。この場合、一定の会社(後述)においては、株主総会の決議を受けた取締役会は取締役個人にいつどのくらい支払うのかを決定するため、

i)取締役の個人別の報酬等の額またはその算定方法の決定に関する方針、

ii)個人別金額の全体に対する割合に関する方針、

iii)報酬等を付与する時期・条件の決定に関する方針等、を定めなければならない(法361条7項、規98条の5第1号、4号、5号)とするルールがある。

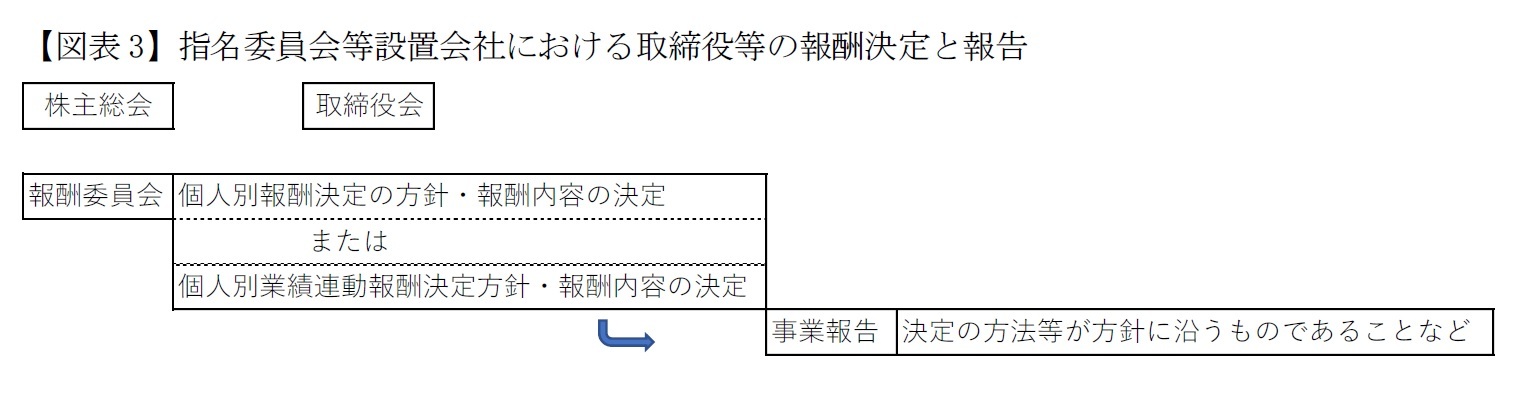

このルールの対象となる一定の会社とは、イ)公開会社であり、大会社である監査役会設置会社であって、有価証券報告書提出義務のあるものと、ロ)監査等委員会設置会社(監査等委員兼務取締役に対するものを除く)である。なお、もう一つの株式会社の形態である指名委員会等設置会社においては、取締役・執行役の報酬決定権限は株主総会にはなく、個人別の報酬を含め報酬委員会にある(法404条3項)ため、、報酬委員会が個人別の報酬の内容の決定方針などを決定する(法409条)。

このように取締役会あるいは報酬委員会で個人別報酬の決定方針等を決定したときは、事業報告において

a)当該方針の決定の方法、

b)当該方針の内容の概要、

c)当該事業年度に係る取締役の個人別の報酬等の内容が当該方針に沿うものであると取締役会(指名委員会等設置会社にあっては、報酬委員会)が判断した理由、を開示する必要がある(規121条6号)。

{kind=link}

{kind=link}

{kind=link}