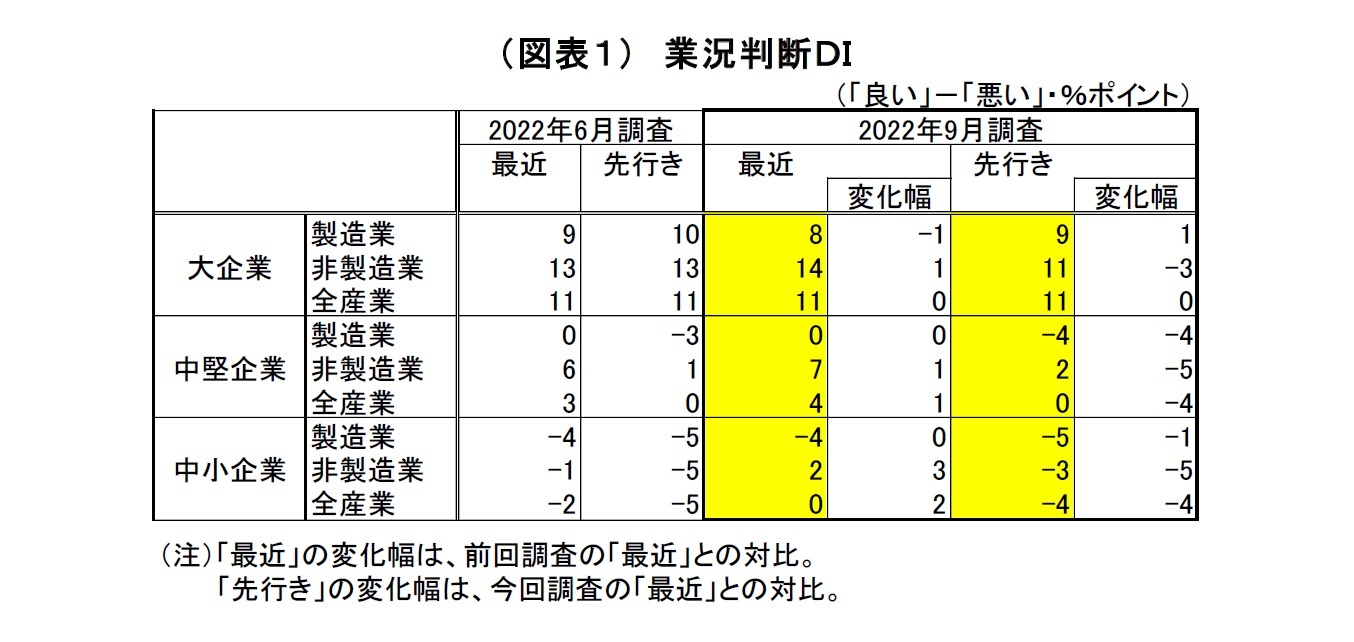

日銀短観9月調査では、供給制約の緩和や設備投資需要の持ち直しが追い風になる一方で、原材料価格の高騰が引き続き重荷となり、注目度の高い大企業製造業の業況判断DIが8と前回6月調査から1ポイント下落した。景況感悪化は小幅ながら、3四半期連続ということになる。一方、大企業非製造業では、行動制限が避けられ、経済活動再開の流れが続いたことが支援材料となったものの、コロナ感染の再拡大が足枷となったうえ、原材料価格高騰が重荷となったことで、業況判断DIが14と前回調査から1ポイントの上昇に留まった。

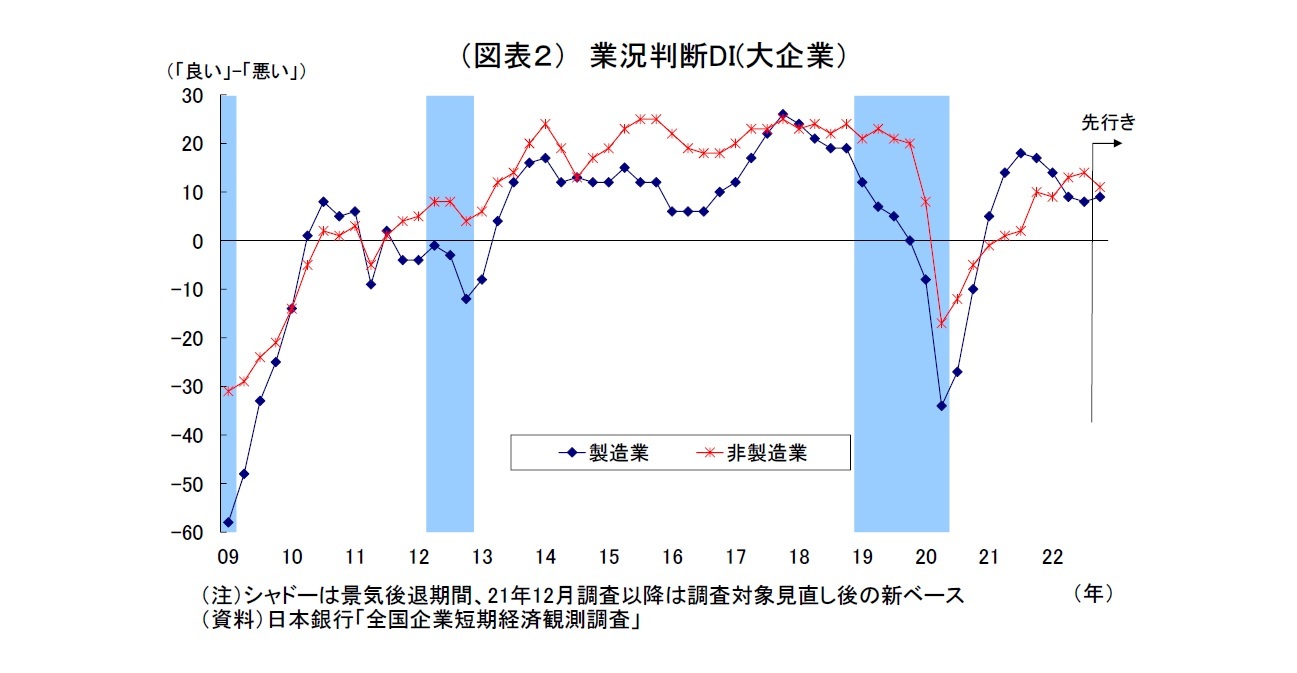

製造業、非製造業ともに業況判断DIは前回から横ばい圏に留まり、水準としてもコロナ前のピーク

1に大きく及ばない。景況感は停滞色が濃厚になっている。

ちなみに、前回の6月調査

2では、供給制約の深刻化や原材料価格高騰などが逆風となり、大企業製造業の景況感が悪化する一方、非製造業では、コロナ感染縮小に伴う人出の回復が追い風となり、景況感の改善が見られた。

前回調査以降も、資源価格の高止まりや円安の進行に伴う原材料・エネルギー価格の高騰が続いている。一方、上海の都市封鎖の影響、とりわけ部品不足等の供給制約は都市封鎖の解除により緩和、自動車を中心に生産が持ち直している。一方、国内では行動制限の再発令が回避され、人出は前年を上回って推移し、サービス需要の回復に寄与したが、7月以降はコロナの感染が再拡大したことが需要回復の抑制に働いた。

今回、大企業製造業では、上海の都市封鎖解除に伴う供給制約の緩和や設備投資需要の持ち直しが追い風となったものの、原材料・エネルギー価格の高騰が引き続き景況感の押し下げに働き、景況感がやや悪化した。なお、円安の進行は円建て輸入価格を押し上げることで原材料高に拍車をかける一方、輸出企業では輸出採算の改善などを通じて景況感の支えになったと考えられる。

非製造業では、国内で経済活動の再開が継続されたことや設備投資需要の回復が景況感の追い風となり、景況感が強含んだ。ただし、原材料・エネルギー価格の高騰が引き続き重荷となったうえ、夏場のコロナ感染急拡大に伴う人流回復も足枷となり、景況感の改善ペース(1ポイント)は前回(4ポイント)から鈍化した。

中小企業の業況判断DIは、製造業が前回から横ばいの▲4、非製造業が3ポイント上昇の2となった。大企業同様、非製造業において小幅な景況感改善がみられる。

先行きの景況感は大企業製造業が若干改善、非製造業が悪化となり、景況感の明確な持ち直しは見込まれていない。製造業では半導体不足など供給制約の緩和期待が反映されているものの、原材料・エネルギー高の継続、利上げによる欧米の景気後退、中国での都市封鎖再発、国内での冬場の電力不足への懸念が重荷になっていると考えられる。一方、非製造業ではコロナの感染縮小や水際対策の緩和、全国旅行支援策などに伴う人流のさらなる回復への期待感が現れたものの、原材料・エネルギー高の継続によるコスト高や国内経済減速への警戒感が上回ったと考えられる。とりわけ、非製造業でも、中小企業はもともと先行きを慎重に見る傾向が強いだけに、今回も景況感の明確な悪化が示されている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計11、当社予想も11)を下回ったうえ、先行きの景況感も市場予想(QUICK集計11、当社予想は9)を下回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計12、当社予想も12)を上回ったものの、先行きの景況感は市場予想(QUICK集計14、当社予想も14)を下回った。

2022年度の設備投資計画(全規模全産業)は、前年比16.4%増と前回(同14.1%増)から上方修正され、前年から大幅に持ち直すとの計画が維持された。16.4%という伸び率は調査開始以来、9月調査としては過去最高に当たる。また、前回調査からの伸び率の修正幅(2.3%ポイント)も例年の9月調査をやや上回っている。

例年、9月調査では中小企業において計画の具体化に伴って若干上方修正される傾向が強いうえ、企業収益の回復を受けた投資余力の回復、昨年度から今年度へ先送りされた計画の存在、脱炭素やDX・省力化に向けた需要の存在が堅調な設備投資計画の背後にあると考えられる。

このように、2022年度の設備投資計画は今のところ堅調な内容が維持されていると評価できるものの、内外経済を巡る下振れリスクは最近さらに高まっていると考えられる。従って、今後設備投資計画が下方修正されるリスクも相応に高いとみられるだけに、計画の実現性については楽観視できない。

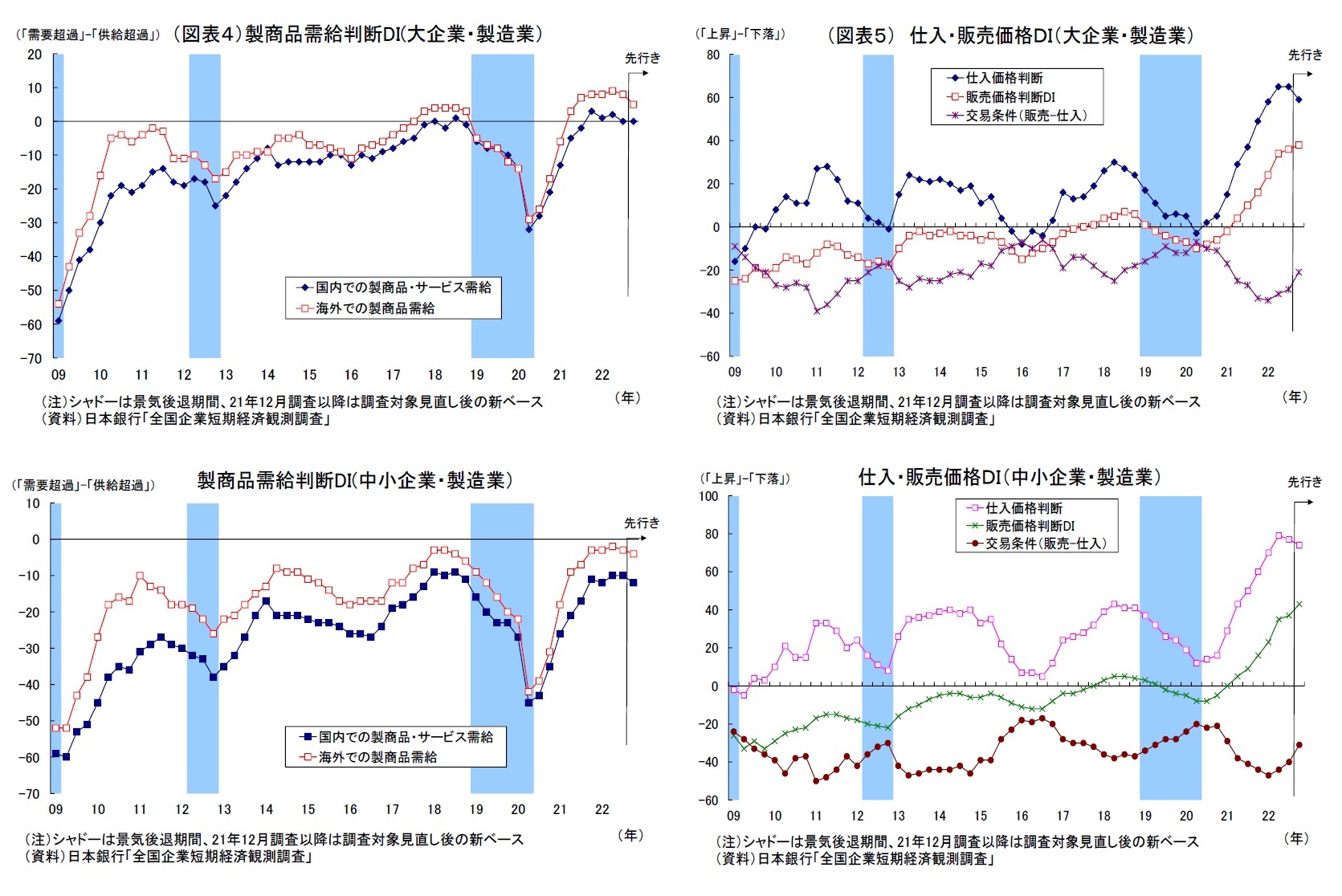

今回注目された仕入価格判断DI・販売価格判断DIは引き続き歴史的な高水準に達している。価格転嫁の遅れから企業の採算は厳しい状況が続いているため、採算の改善に向けて今後も販売価格の引き上げを続けるとの見通しが示されている。

今回の短観が日銀の金融政策に与える影響は限定的に留まりそうだ。

まず、今回の景況感は足踏み状態を脱していないうえ、今年度設備投資計画も堅調とはいえ、その実現性に対する不確実さが残る。日銀に早期の前向きな政策変更を促すほどの内容でない。

また、足元の物価上昇率は日銀の目標水準である2%を超えており、今後も上昇率の拡大が予想されるものの、日銀は資源高等によるコストプッシュ型であるため持続性に欠けるとの認識を維持している。今回の短観では、先行きにかけての販売価格のさらなる引き上げ方針が示唆されているが、それが日銀の目指す企業収益や賃金・雇用が増加する好循環の中での物価上昇に直結するわけではない。日銀は引き続き現行の金融緩和を堅持しながら、企業による賃上げの動向などを引き続き注視するとのスタンスを維持するだろう。

1 ピークの時期はともに2017年12月調査。当時のDIの水準は製造業が26、非製造業が25。

2 前回6月調査の基準日は6月13日、今回9月調査の基準日は9月12日(基準日までに約7割が回答するとされる)。

2. 業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}