本稿では、ニッセイ基礎研究所の調査にて、コロナ禍前と比べて暮らし向きにゆとりが出てきたと回答した20~74歳の約1割を占める消費者について注目し、ゆとりが出てきた理由やゆとりが出てきたことで取った行動を属性別に分析した。

その結果、ゆとりが出てきた理由は、約半数を占めて圧倒的にコロナ禍による消費機会の減少が多く、外出自粛傾向の強い高年齢層でやや多い傾向があった。次いで、コロナ禍にもかかわらず、収入の増加があがり、正規雇用者を中心に約3割を占めた。一方で、コロナ禍による助成金や給付金の受給が、無職や自営業・自由業(参考値)を中心に約15%を占めて比較的多い傾向があった。つまり、同じように、暮らし向きにゆとりが出たと回答しながらも、職業や業種などの雇用環境によって、ポジティブな理由によるものか、失業や経営難などネガティブな理由によるものか、状況は大きく違う様子がうかがえた。

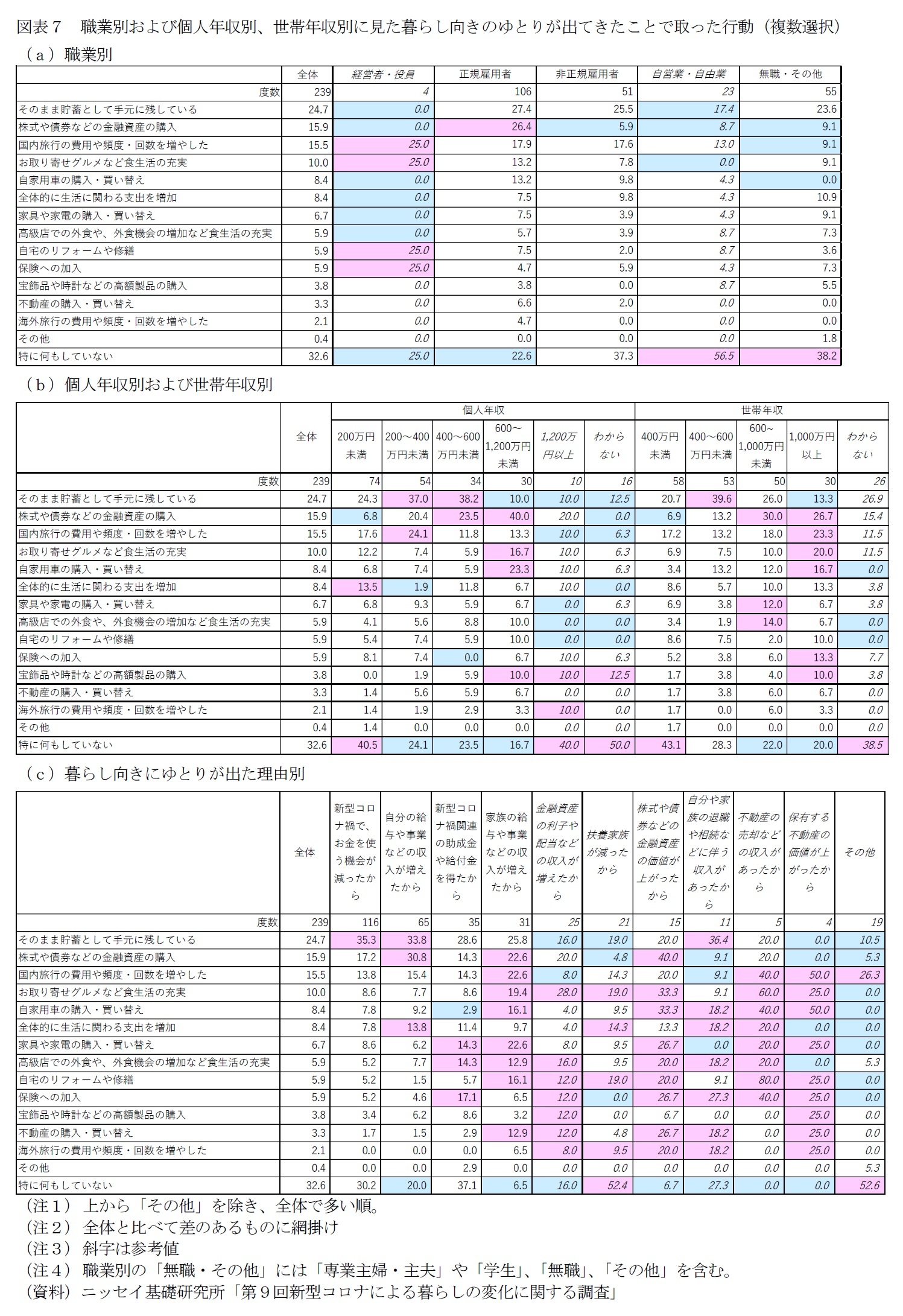

ゆとりが出てきたことで取った行動では、約6割が使わずに貯蓄等として手元に残していた。また、金融資産の購入を除けば、具体的な消費行動として最も多かったのは国内旅行だが約16%にとどまり、ゆとりが出たからといって消費へ向ける消費者は少数派であった。一方で、高収入層や収入増によって暮らし向きにゆとりが出た層では、国内旅行やグルメをはじめ多方面に渡って消費意欲が旺盛な傾向があり、暮らし向きにゆとりが出た消費者でも温度差がある様子が見て取れた。

現在のところ、ニッセイ基礎研究所では、消費者物価上昇率(生鮮食品を除く総合)は2022年10-12月期(前年同期比2.9%)をピークに低下し、2023年度には2%を下回る見通しを立てている

3。ただし、これは、円安の状況は今年度半ば、原油価格は今年度上半期がピークであるとの想定に基づいたものであり、例えば、見通し以上に円安が進行すれば消費者物価の見通しは上振れする可能性もあるだろう。

今後、輸入原材料の多い食料品や日用品などの生活必需性の高い品目を中心に、消費者物価が想定以上に上昇した場合、消費支出に占める生活必需品の割合が高い低所得世帯を中心に多くの世帯で家計負担が増すことになる。一方で、本稿で見た通り、一部の高所得世帯やコロナ禍の逆風の中でも収入が増えた世帯では、物価上昇の影響を吸収できるだけでなく、消費意欲も比較的旺盛な傾向が見て取れた。よって、今後、物価高が更に進行することで、一部の余裕のある世帯と、その他の大半の世帯間で格差が拡大する可能性がある。

家計負担が増すと言うと、単純に消費者の低価格志向が高まるようにとらえられがちだ。しかし、前稿で見た通り、暮らし向きのゆとりがなくなった消費者が取った行動では「食料や日用品などの生活必需品は価格の安い製品へ乗り換える」は38.5%にとどまり、はるかに多かったのは「できるだけ不要なものは買わない」で67.6%を占めた。この「できるだけ不要なものは買わない」が圧倒的に多い背景には、現在、消費者に高いサステナブル意識が醸成されつつあることも無関係ではないだろう。

以前の分析

4で見た通り、現在、20~74歳で「地球環境や社会問題は他人事ではない」と思う割合が60.8%、「サステナビリティについてすぐに取り組まないと手遅れになる」は46.4%にのぼる。一方で、例えば再生素材等を使った商品やサプライチェーンの再構築など、サステナビリティを意識した商品の開発や製造はコストがかかり、高価格になりがちな傾向もある。

今後、消費者は物価高への対応とサステナブル意識との両立をどのように図るのだろうか。あるいは、物価高の進行は消費者のサステナビリティに関わる取り組みの足かせとなるのだろうか。ニッセイ基礎研究所では定期的に「新型コロナによる暮らしの変化に関する調査」を実施し、分析を行っていく予定である。

{kind=link}