( 金融政策:ECBも積極利上げへ )

ECBは高インフレを受けて、積極的な金融引き締めに動いている。

今年に入って以降、ECBは段階的に量的緩和を終了

13し、7月の会合では11年ぶりとなる利上げを決定、利上げ幅は0.50%ポイントで、その結果、マイナス金利政策も終了した。

7月の会合ではこれまでガイダンスで示してきた金融姿勢の4つの特徴(選択肢(optionality)、データ依存(data-dependence)、漸進主義(gradualism)、柔軟性(flexibility))のうち、「漸進主義」は消え、「データ依存」が強調される形となり、各会合においてインフレ動向を見極めつつ政策を決定する(ECBは「会合毎アプローチ(meeting-by-meeting approach)」と呼ぶ)意向を示している。

8月に開催されたジャクソンホール会合でのシュナーベル専務理事の講演は、成長率や失業率の悪化のリスクがあったとしても、期待インフレ上昇の可能性とそのコストを軽減するために、中央銀行は力強い行動をする必要があるとの趣旨で

14、高インフレにおける中銀の金融引き締めの重要性を強調するものだった。その後、9月の理事会では景気見通しを下方修正する一方で、政策金利を0.75%ポイントと大幅に引き上げ、中央銀行がインフレ対応に真剣に向き合っていることを示す内容となった。

したがって、今後も高インフレ下では景気に配慮する余地は小さく、利上げペースの加速がより意識されるものと捉えられる。政策金利は、現在主要リファレンスオペ金利で1.25%であるが、下半期で2.25%まで引き上げられ、23年中は高めの金利水準が維持されると予想している(前掲図表11)。

なお、7月の会合では、新しい「分断化(fragmentation)」の防止手段としての伝達保護措置(TPI:Transmission Protection Instrument)も公表された。これは上記の「選択肢」や「柔軟性」に関連した決定であり、特に南欧金利の急上昇により資金調達環境が急激に悪化することを避け、金融引き締め時の副作用を軽減する狙いがあると言える

15。ただし、TPIの発動には財政やマクロ経済不均衡に関する条件定められており、現時点では利用されてない。

奇しくもTPIの公表と同時期にイタリアではドラギ首相の辞任が決定し、イタリア金利への上昇圧力が強まっている。

イタリアではドラギ氏が率いる「挙国一致」内閣が21年2月に誕生したが、ポピュリスト政党である「五つ星運動」および右派の「同盟」と「フォルツァ・イタリア」が今年7月に実施された信任投票を棄権したことで、ドラギ首相は主要政党の支持が得られないとして辞意を表明していた。

現時点では、右派の「イタリアの同胞」を中心とした右派連合による政権が発足する可能性が高いと見られる。ただし、イタリアはコロナ禍からの復興基金である「次世代EU」の最大の受益者であり、新政権もEUとの対立は先鋭化させないだろう。「イタリアの同胞」のメローニ党首は、EU離脱といった極端なEUとの対立姿勢は見せていない。ただし、現在停止されている安定・成長協定(SGP、いわゆる財政ルール)の復活を望まない意向を示すなど、これまでのドラギ政権と比較すると、財政不安やEUとの協調が乱れるという懸念から長期金利に上昇圧力がかかる場面も増えやすいと考えられる。

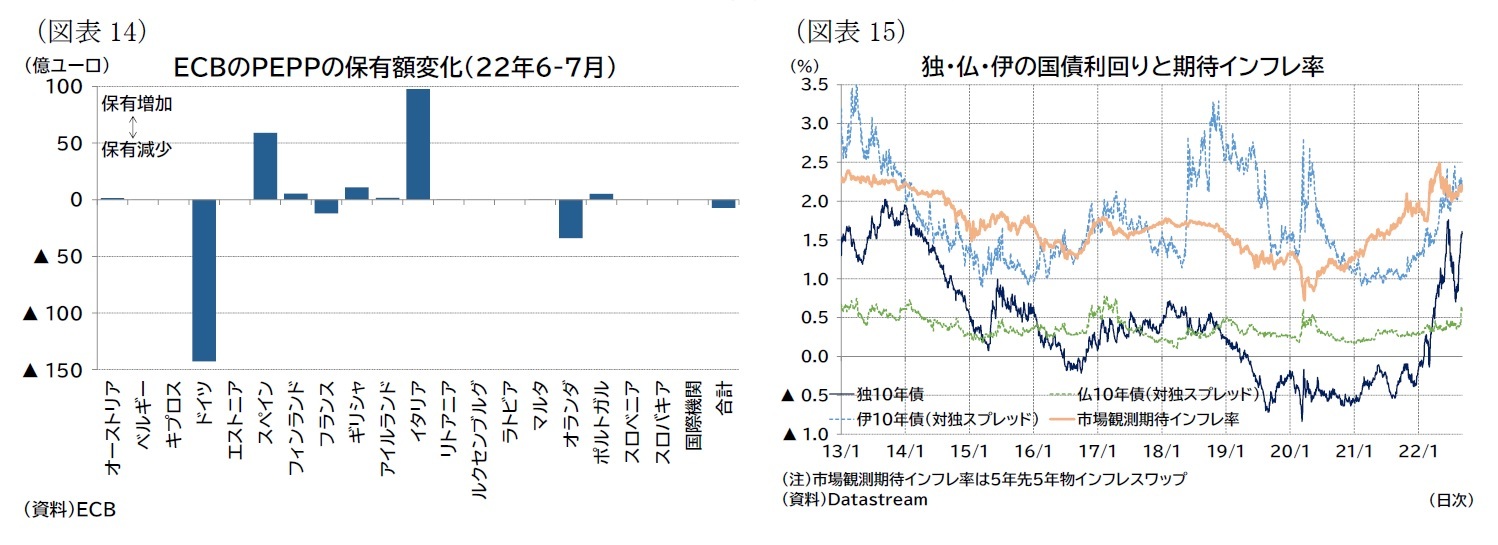

本稿では、イタリアの選挙結果が同国の経済成長への大きな変化や金融市場の大きな混乱をもたらすことはないと想定している。そのため、分断化対策としては、当面は6月15日の臨時理事会で決定したPEPPの償還再投資による柔軟性の発揮(重点的に南欧債に再投資を実施)が主軸となり続けるものと見ている(図表14)。

{kind=link}