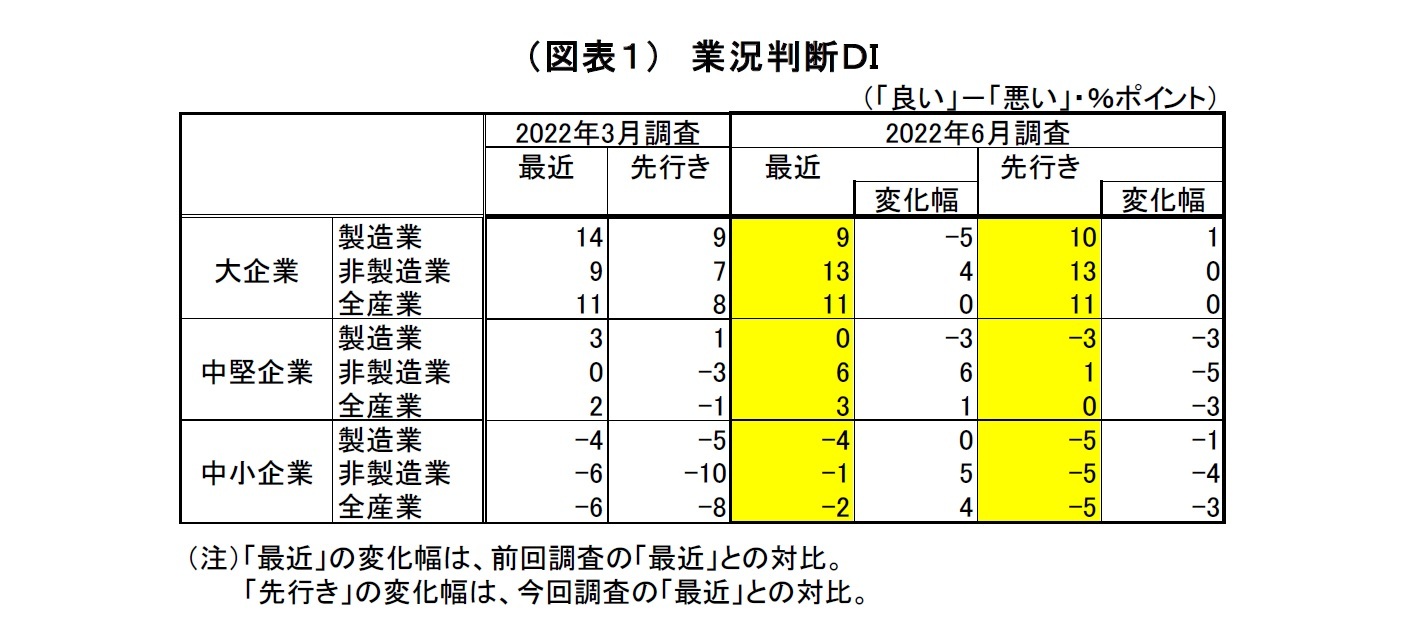

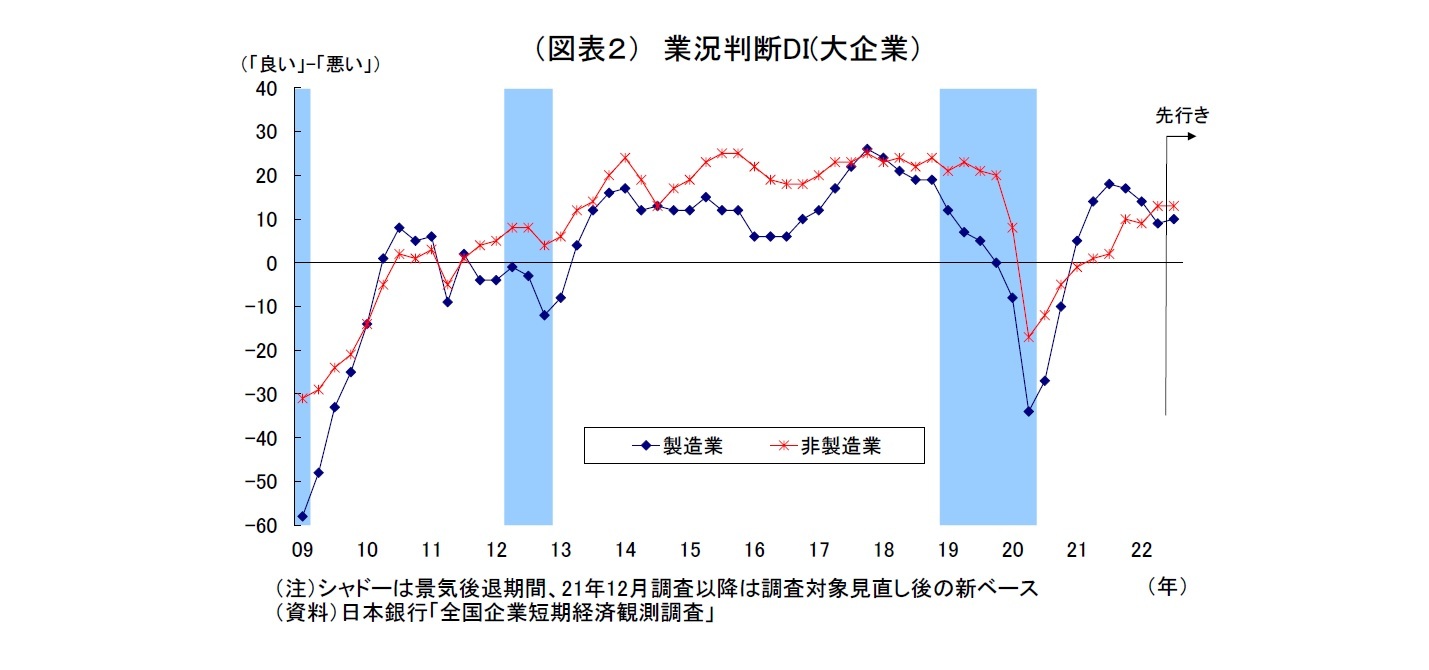

日銀短観6月調査では、供給制約の深刻化や原材料価格の高騰などが逆風となり、注目度の高い大企業製造業の業況判断DIが9と前回3月調査から5ポイント下落した。景況感の悪化は2四半期連続となる。一方、大企業非製造業では、国内でのオミクロン株の感染縮小に伴う人出の回復が追い風となり、業況判断DIが13と前回調査から4ポイント上昇している。

前回の昨年3月調査 では、半導体不足やオミクロン株拡大による生産停止といった供給制約に加え、原材料価格上昇が重荷となり、大企業製造業の景況感が悪化していた。また、非製造業も原材料高に加え、オミクロン株拡大に伴う人流減少が逆風となり、景況感が弱含んでいた

前回調査以降も、ロシアによるウクライナ侵攻が続いたこともあり、資源高や円安進行に伴う原材料価格の高騰に拍車がかかっている。また、中国での都市封鎖によって部品不足などの供給制約に拍車がかかり、工場の稼働停止が頻繁に発生しているうえ、外需も鈍化し、自動車を中心に生産が下押しされた。一方、国内ではオミクロン株の感染が縮小し、まん延防止等重点措置も全面解除されたことで人出が回復し、対面サービス業を中心に需要の回復が見られる。

今回、大企業製造業では、原材料価格の高騰に加え、中国での都市封鎖に伴う部品不足など供給制約の深刻化や外需の低迷も逆風となったことで、景況感が悪化した。ただし、輸出産業にとっては円安の進行が景況感の下支えになった面もある。

非製造業についても原材料価格の高騰が重荷となったが、対面サービス業を中心に、オミクロン株の感染縮小とまん延防止等重点措置の全面解除に伴う人出の回復が追い風となり、景況感が回復した。

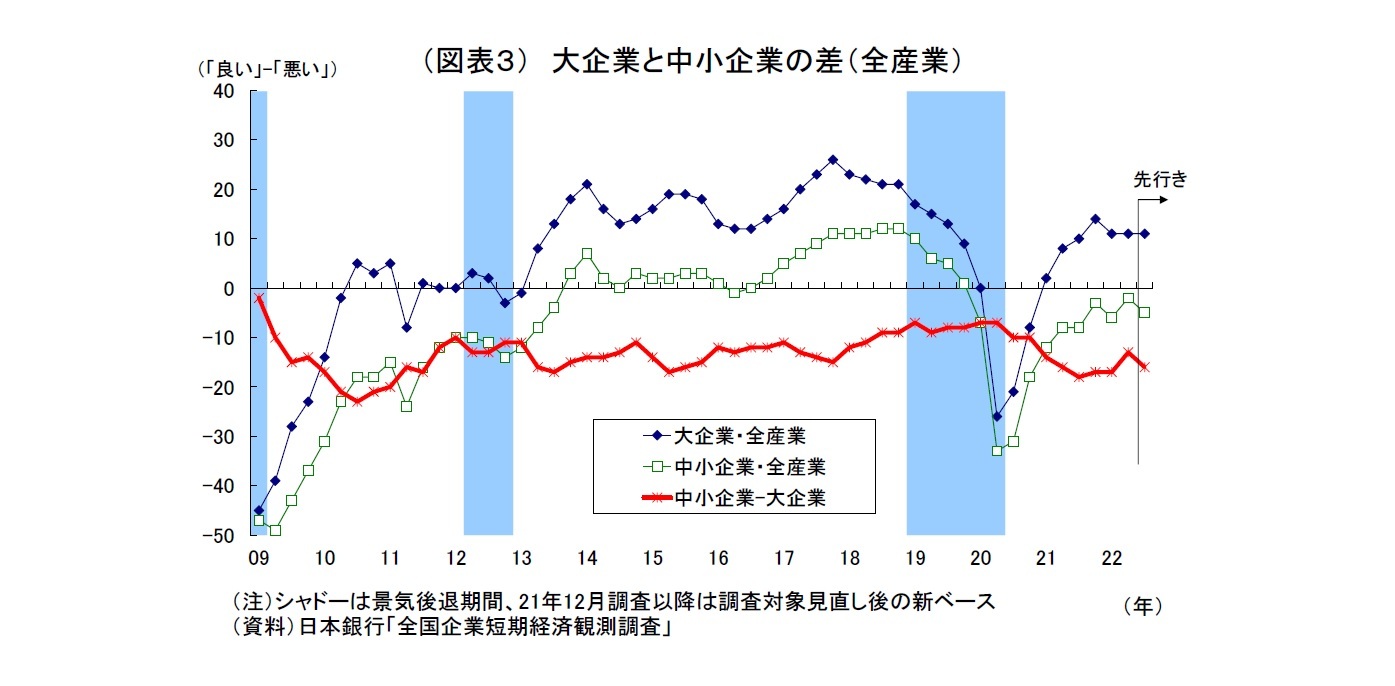

中小企業の業況判断DIは、製造業が前回から横ばいの▲4、非製造業が5ポイント上昇の▲1となった。大企業同様、製造業の景況感が低迷する一方、非製造業の景況感は持ち直している。

先行きの景況感は総じて慎重な見方が示された。製造業では供給制約の緩和と中国の経済活動再開への期待、非製造業では政府による旅行喚起策や水際対策緩和などに伴う人流のさらなる回復への期待がそれぞれ景況感の追い風になっていると見られる。ただし、ウクライナ情勢や世界的なインフレと利上げの影響、中国の都市封鎖再導入の可能性など海外経済を巡る不透明感は強いほか、原材料価格のさらなる上昇に対する懸念も根強いとみられ、先行きにかけての景況感は横ばいもしくは弱含みとなっている。中小企業非製造業については、もともと先行きを慎重に見る傾向が強いため、今回も景況感の明確な悪化が示されている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計12、当社予想も12)を下回ったうえ、先行きの景況感も市場予想(QUICK集計14、当社予想も14)を下回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計13、当社予想は14)と一致したものの、先行きの景況感は市場予想(QUICK集計16、当社予想も16)を下回った。

2021年度の設備投資額(全規模全産業)は、前年度比0.8%減(前回調査時点では同4.6%増)と前回調査から下方修正された。

例年、6月調査(実績)では、中小企業で計画が具体化してくることによって上方修正される反面、大企業で大きめの下方修正が入ることで、全体としては下方修正される傾向がある。今回はコロナの感染再拡大や供給制約、原材料高による建設コストの増加などを受けて、設備投資を一旦見合わせたり、先送りしたりする動きがやや強まった結果、例年よりもやや大きめの下方修正が入った。

一方、2022年度の設備投資計画(全規模全産業)は、上記の2021年度実績比で14.1%増(前回調査時点では0.8%増)となった。例年6月調査では計画の具体化や(比較対象である)前年度実績の下方修正に伴って伸び率が上方修正される傾向が極めて強い。今回は、既往の収益回復や経済活動の再開、供給制約緩和への期待を受けて、伸び率の上方修正幅が例年を大きく上回り、伸び率の水準としても非常に高くなっている。既述の通り、2021年度実績の下方修正がやや大きめになり、先送り分が多かったことも22年度計画の伸び率嵩上げに繋がっているが、それを差し引いても強めの投資計画と言える。

このように、2022年度の設備投資計画は勢いのある内容と評価できるものの、資材・部品等の供給制約や原材料高、世界的なコロナ・インフレの行方など先行きの不透明感は強い。これらの動向次第で今後設備投資計画が下方修正されるリスクもあるだけに、計画の実現性については不確実性の高さが否めない。

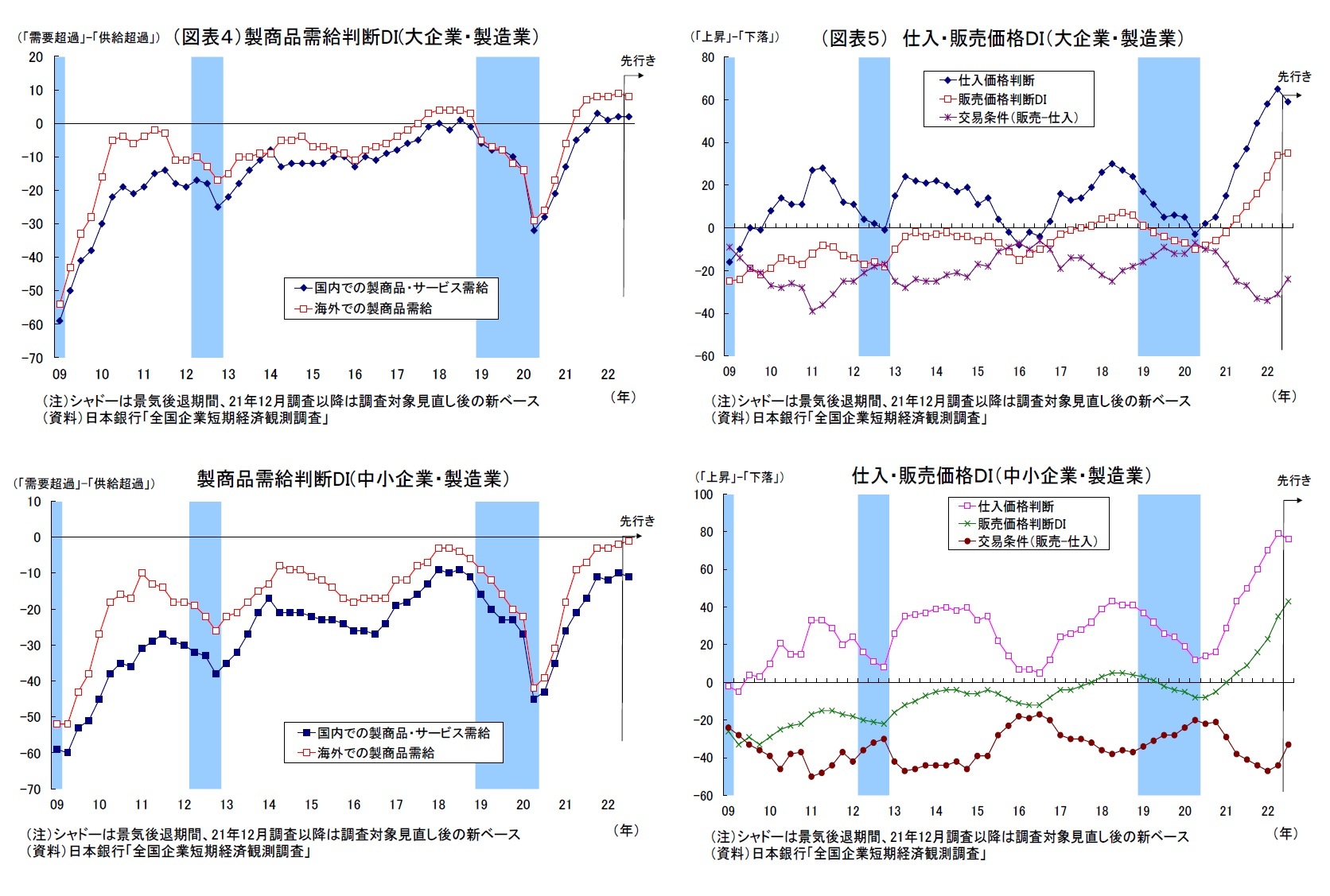

今回注目された仕入価格判断DIは大幅に上昇し、歴史的な水準に達している。販売価格判断DIも大幅に上昇したものの、企業の採算は厳しい状況が続いている。従って、採算の改善に向けて今後も販売価格の引き上げを続けるとの見通しが示されている。

今回の短観が日銀の金融政策に与える影響は限定的に留まりそうだ。

まず、今回の景況感はマチマチな動きとなったうえ、強い結果となった今年度設備投資計画についても、先行きの不透明感が強いなかでその実現性を見極める必要がある。日銀による早期の政策変更を後押しするような内容とは言えない。

また、そもそも、足元の物価上昇率は日銀の目標水準である2%に達しているものの、日銀は資源高等によるコストプッシュ型であるため持続性に欠けるとの認識を持っている。今回、先行きにかけて販売価格判断DIの上昇が示されているほか、企業の物価見通しも大幅に上昇しているものの、それが日銀の目指す企業収益や賃金・雇用が増加する好循環の中での持続的な物価上昇に結び付くとは限らない。少なくとも次回の春闘での賃上げ状況を見定める必要があるだろう。従って、日銀は引き続き現行の金融緩和を粘り強く続ける姿勢を崩さないと見込まれる。

2.業況判断D.I

{kind=link}

{kind=link}

{kind=link}

{kind=link}