3月に流動性リスクを乗り切ったあと、各国の当局が身構えたのは、「次は信用リスクではないか」ということだった

8。実体経済を見ると、供給面では感染やロックダウンで世界のサプライチェーンが動かなくなってしまい、需要面では消費や投資が急激に冷え込む。企業は売り上げが激減するし、家計は収入を失ってしまう。そうすると、企業向けの融資も家計向けのローンも不良債権化し、銀行の経営も危なくなるのではないか、という懸念だ。

他方、銀行が不良債権をつかむまいとして、「雨の日に傘を取り上げる」ような貸し渋り、貸し剥がしに走れば、コロナが収まれば復活できるはずの企業を破綻させたり、家計から担保の住宅を取り上げたりすることになりかねない。

この、「金融システムの安定」の課題と「つなぎ資金の供給」の課題との間には、相互依存性とトレードオフの両面がある。

すなわち、資金供給が止まってしまえば、不況は悪化し、不良債権はますます増えて、金融システムも不安定化する。また、金融システムが不安定化すれば、資金供給もできなくなる。だから、両方揃わないとどちらも成り立たない、という「相互依存性」だ。

他方、つなぎ資金をどんどん貸し込んだ挙句にコロナの経済への影響が深刻化すれば、金融システムの安定は維持できない。また、銀行が経営の健全性を優先して懸念のある先への融資を断れば、つなぎ資金は確保できない。だから、一方を立てれば他方が難しくなる、という「トレードオフ」だ。

こうした両面性に加え、幾つかの要因が問題をさらに複雑にする。

第一が「合成の誤謬」だ。個別の銀行にとって合理的なことと、金融システム全体ないし経済全体として合理的なことは必ずしも一致しない。

もちろん、個別の銀行にとっても、いざという時に顧客を見捨てるような銀行は、顧客から見放されてしまい、長い目で見れば経営が成り立たなくなってしまう可能性が高いので、体力のある銀行にとっては、ここで歯を食いしばって顧客を支えぬく方が合理的になる。

しかし、体力のない先は、当面の損失を避けることを優先せざるを得ないし、個別の銀行にしてみれば、自分の行動だけで経済が支え切れるわけではない以上、付き合いの浅い先やリスクの高そうな先への融資は避ける方が合理的だ、ということにもなりかねない。しかし、それぞれの銀行がこうした行動に走れば、経済全体が深く落ち込み、結局すべての銀行が深い痛手を被ることになる。

第二が、コロナに関する不確実性だ。コロナがどれだけ続くのか、経済にどのような影響があるのか、政府の企業や家計に対する支援がどの程度実効的になされるのか、それ次第で、今後企業や家計の赤字がどれだけ累積するのかが変わってくる。銀行として、特定の顧客を支え続けられるか否か、自らの体力がどの程度持つのかは、将来のコロナのシナリオ次第だが、それが見えない中で判断をしなければならない。

第三が、コロナ後に関する不確実性だ。コロナが終息したあと、商談はビデオ会議のままなのか、出張が戻るのか。海外からの観光客は復活するのか。大人数の忘年会や結婚式はもうなくなってしまうのか。当該企業に、コロナ後の社会に合わせて商機をつかむ力はあるのか。コロナ後に企業の売り上げがコロナ前に戻るのであれば、銀行も当該企業を支え続けた甲斐があるが、そうでなければ、つなぎ融資でつないだ向こう岸が存在しないことになってしまう。また、コロナ後の社会に向けた投資も進めなければならないはずだが、何が有望なのかはなかなか見通せない。

こうした中、金融規制当局は、つなぎ融資の確保と金融システムの安定の両立を目指した対応を取った。

日本の金融庁は、コロナの数年前から、金融システムの安定と金融仲介機能の発揮の両立を実現することが自らの任務であると宣言していた

9。しかし、海外の金融規制当局には金融システムの安定のみが任務であると考えるところが多く、金融庁の考え方に対しては批判も見られた。しかし、コロナ下においては、世界中の当局が、金融仲介機能の発揮にも重点を置いた対応を取った。

具体的には、

- カウンター・シクリカル・バッファーの解除

銀行の自己資本比率規制についての国際基準である「バーゼルIII」には、経済の状況に応じて当局が裁量的に所用自己資本の水準を上乗せする「カウンター・シクリカル・バッファー(景気変動抑制的な緩衝装置)」の仕組みが導入されている。コロナ前に上乗せを行っていた欧州などの当局はこれを解除した。もっとも、日本や米国など、もともと上乗せをしていなかった当局にとっては、解除できる「のりしろ」がなかった。

- バッファーの活用の推奨

バーゼルIIIには、カウンター・シクリカル・バッファーのほかにも、最低比率に上乗せする各種の常設バッファーが組み込まれている。バーゼル銀行監督委員会や日本を含む各国当局は、このような時に貸出を伸ばすためのバッファーであることを確認し、バッファーに食い込むことへの懸念の払拭に努めた。

- 貸倒引当金の見積り

国際会計基準や米国の会計基準には、世界金融危機以降、将来を見越して早めに損失見込み額を引当てることを求める仕組みが盛り込まれた。この仕組みの運用について、国際会計基準審議会(IASB)などは、コロナによる影響を見通すことが困難である以上、基準を機械的に適用すべきでないことを確認した。

我が国の企業会計基準委員会も「企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果として見積もられた金額については、事後的な結果との間に乖離が生じたとしても、『誤謬』にはあたらない」旨公表した。また、金融庁は検査にあたって金融機関の判断を尊重する旨示した。

- 融資対応

金融機関に対し、積極的な融資対応を求める要請が行われた。日本の場合は、緊急事態宣言などの節目に、計13回金融担当大臣の談話が公表された。また、金融庁は、借り手の声を幅広く調査し、対応に滞りの見られるような点について、金融機関にきめ細かな対応を求める要請を、34回にわたって行った。

- 返済猶予

多くの国で、様々な形で、借入の利払い・返済の猶予を可能にするような措置がとられた。ドイツ等では破産の申し立てを一時停止する措置が取られた。日本では、2020年3月6日、金融庁が金融機関に対し、債務者から返済猶予などの条件変更を求められた場合には迅速かつ柔軟に対応するよう要請し、金融機関の応諾率を公表することとした。ほぼ全件に近い応諾となった。

これと同時に、金融システムの安定を確保するためには、以下のような対応がとられた。

- 社外流出の抑制

欧州当局は、金融機関に対し、配当の支払いや自社株買いによって資本を社外に流出させないよう求めた。米国では、ストレステストの結果に応じて社外流出に制限が課された。日本では、個別の金融機関の状況に応じ、個別に金融機関と当局の間での対話が行われた。

- ストレステスト

英国などは、ストレステストの結果として、金融機関が積極的に貸出を行っても、コロナで不良債権が拡大しても、金融システムの安定に問題は生じない、との分析結果を公表し、金融機関に積極的な対応を促した。

- 銀行に対する公的支援の可能性

日本では、2020年6月に金融機能強化法が改正され、コロナの影響を受けて自己資本の充実が必要となった金融機関に対し、国が資本を入れられる仕組みが導入された。

また、銀行危機に際しての公的資金の利用に極めて否定的な姿勢を示してきた海外当局にも微妙な変化が生じた。金融安定理事会は、2021年4月の報告書で、「(公的資金を用いずに破綻処理を進めるための)改革は、困難に陥った銀行に対処するための追加の選択肢を当局に与えるものであり、どの選択肢を用いるかは、当局が固有の状況に応じ判断すべきものである」と述べている10。これは、公的資金の利用を裏から是認するものともいえ、従来であれば考えられなかった内容だ。

以上のような金融規制監督上の対応には一定の効果があったと思われるが、こうした対応には限界も見られた。

例えば、世界的に、金融機関はいくら当局に促されてもバーゼルIIIのバッファーは使わなかった。また、米国の金融機関などは、貸倒引当金に関する当局や会計基準設定主体による声明にも関わらず、巨額の引当を行った。

金融システムが安定して経済をサポートし続けられたのは、(1)上述のような規制監督上の緊急対応に加え、(2)財政政策、(3)金融政策、そして(4)世界金融危機後の規制改革の成果、の計4つがすべて揃った結果だったのではないかと思われる。

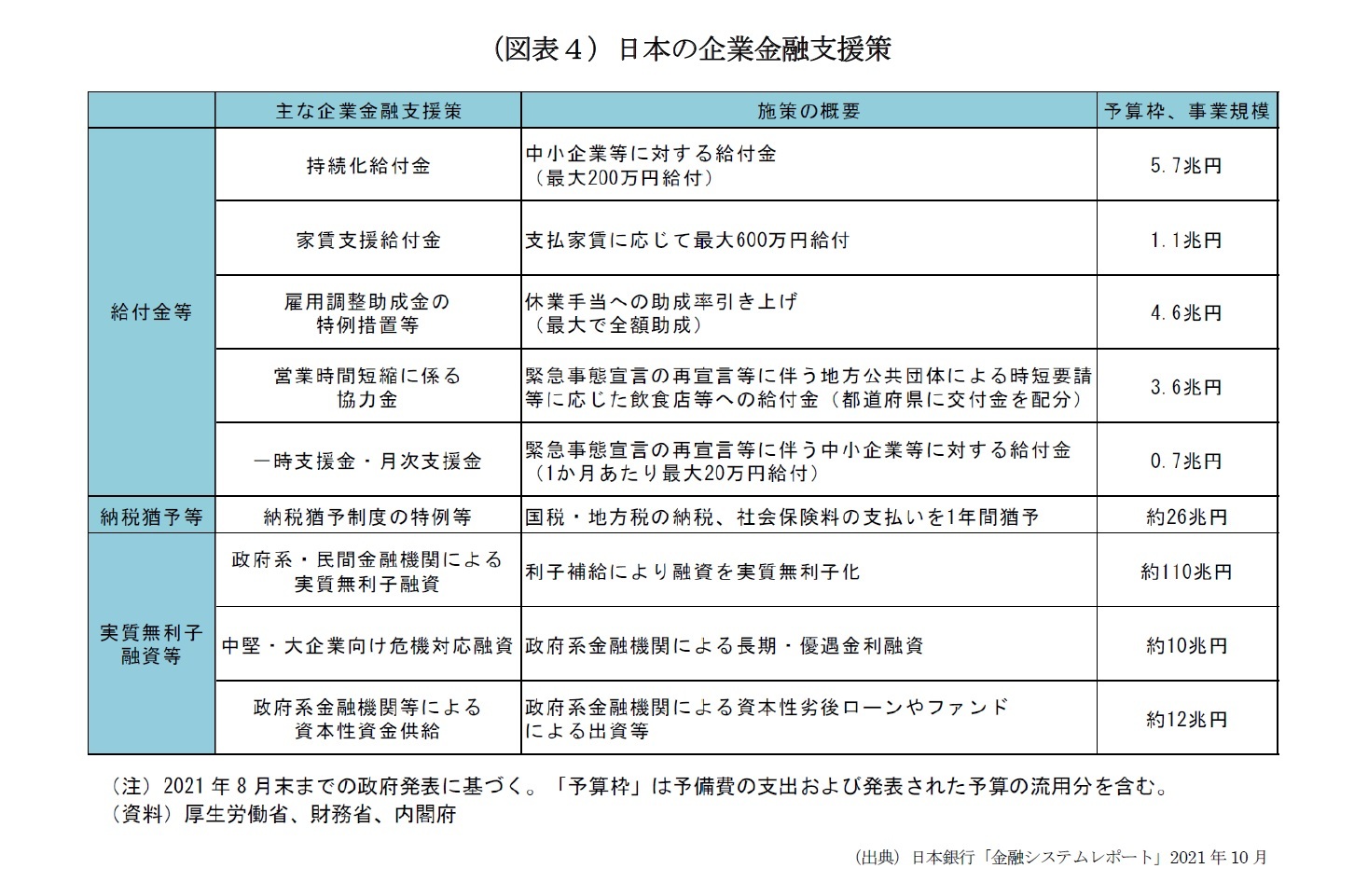

すなわち、(2)財政政策についていえば、政府から企業や家計に交付される補償金や給付金などは、直接売り上げや収入の減少を補い、借り手の財務状況の悪化を抑制した。また、金融機関が行う融資に対する公的な保証は、金融機関が将来的な損失を懸念せずに融資を行うことを可能とした。一部の国は、モラルハザードを懸念し、当初は部分保証にとどめたが、適切なスピードで資金が行き渡る妨げとなり、結局は日本同様全額保証に移行した。日本でも図表4のような巨額な支援が行われた。

{kind=link}