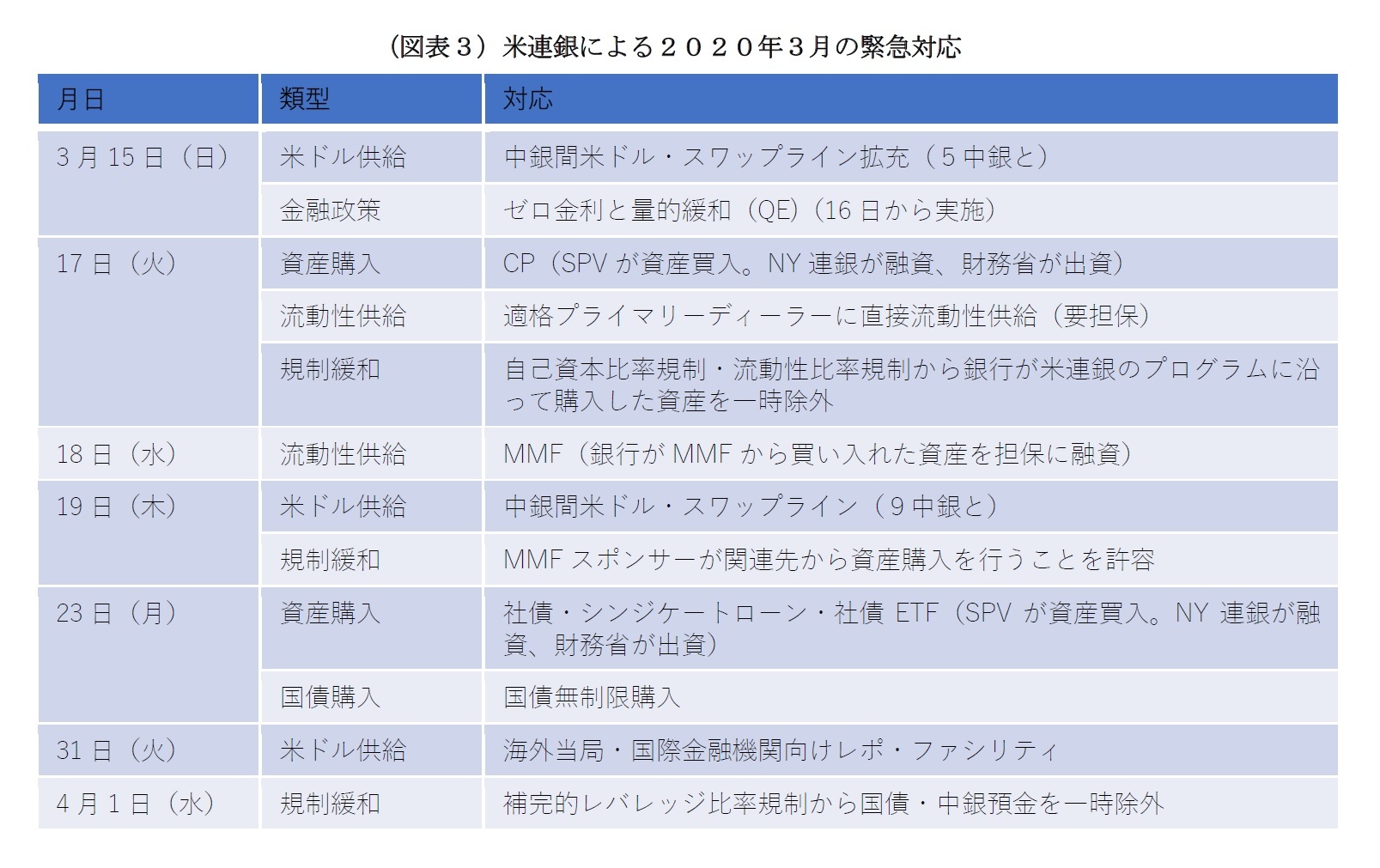

米連銀の資産総額は3月11日から4月1日までの3週間で1.5兆ドルも増加しているので、市場にそれだけの資金を一気に投入したことになる。市場の動揺は20日ごろをピークに急速に終息していったが、米連銀の資産総額は、5月末までの間に、更に1.3兆ドル増えた。リーマン・ショックの際の増加額が1.2兆ドルだから、その徹底ぶりが窺われる。

米連銀以外の中央銀行も、この間強力で機動的な対応を打ち出している。例えば、日銀は、3月16日(月)、米連銀等とのスワップライン拡充を活用してドル資金供給を強化する旨発表、3月だけで20兆円近くに相当する供給を行い、日本の銀行のドル資金繰りを守った。

その後コロナが繰り返し波状攻撃を仕掛けてくる中でも、世界の金融システムが安定して経済を支え続けられたのは、この時の米連銀等の圧倒的な火力が重しになっていたのだろうと思われる。逆に、連銀がこの時に戦力の逐次投入をして敗北していたら、世界は現在とは全く異なる姿になっていたかもしれない。

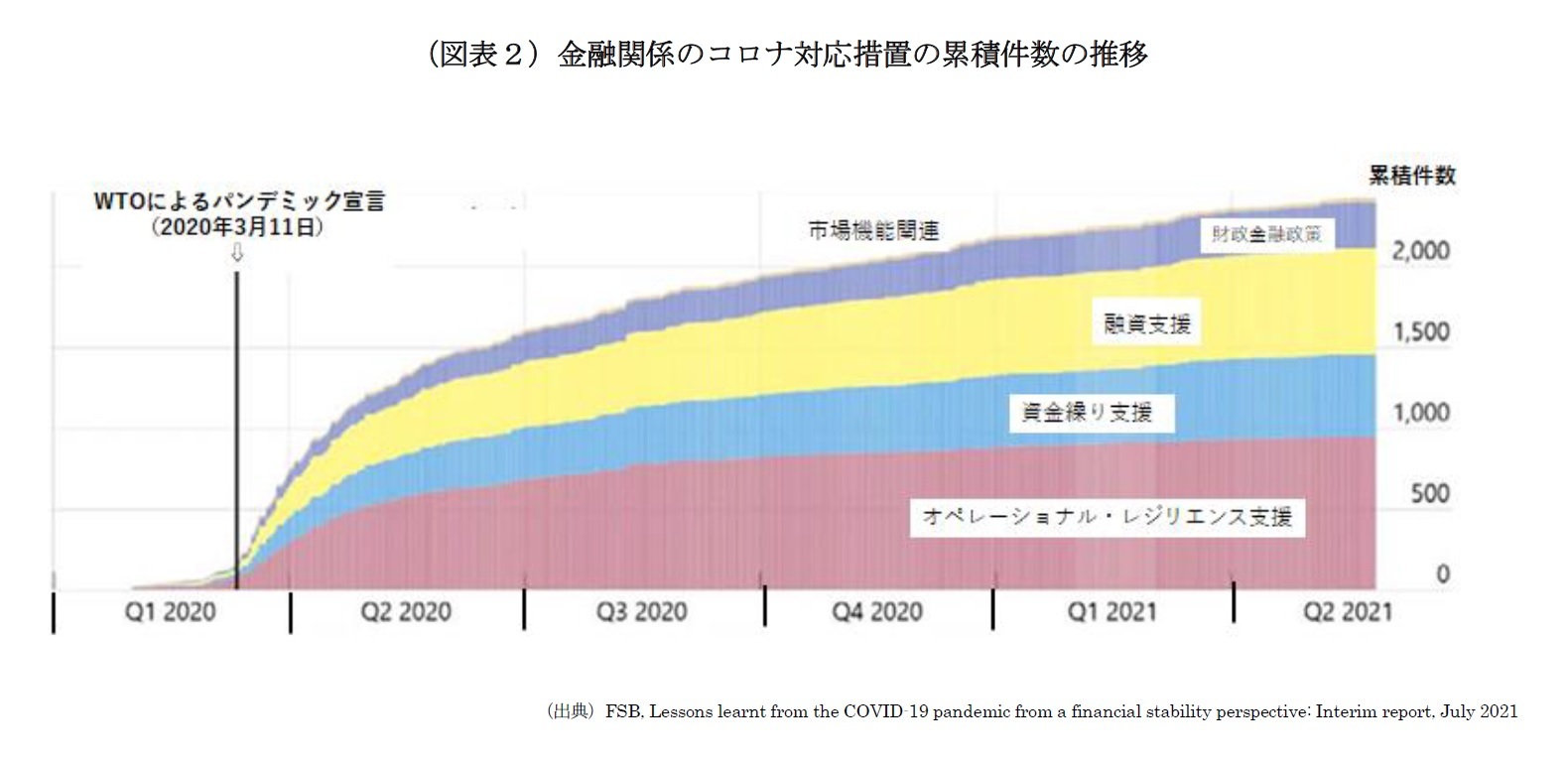

この事件のあと、世界の金融当局間ではずっと論争が続いている。3月の事件の間、銀行はおおむね問題なく機能したことから、議論はMMFなどのファンドをめぐる課題と、米財務省証券市場・コマーシャル・ペーパー(CP)市場など資本市場をめぐる課題に集中した。

多くの中央銀行は、「こうした例外的な対応が今後も繰り返されるようなことがあってはならない。投資ファンドなどのノンバンク・セクターは今や世界の金融資産の半分を擁するに至ったのであるから、資金繰りで今後同様の問題を起こしたりしないよう、世界共通の規制を導入すべきだ」と主張してきた。米連銀だけで2か月半に300兆円相当を投入したわけなので、これを繰り返させられてはたまったものでない、と考えるのは自然だし、市場機能への影響に配慮した工夫がなされたとはいえ、市場にあった300兆円相当の金融資産を連銀のバランスシートに移してしまったわけだから、長期的には市場の機能に影響を及ぼす。

他方、多くの資本市場当局は、「極端な例外事象に対処するのは中央銀行本来の役割であり、あらゆる事態への備えを予め求めれば、市場の平時の機能が窒息してしまう」と主張してきた。

論争は現在も続いているが、対応策の策定作業も動き始めている。金融安定理事会からは、作業計画が公表され

6、一部の具体策も出ている。ただ、一番具体化が進んでいるMMFの規制案

7でも、各国の裁量の幅が極めて広く、どれだけ効果のある規制が実施されたかについては、23年に予定されているレビューを待たねばならない。ノンバンク・セクターの脆弱性を抑制するその他の措置の検討も始まっているが、合意・実施までに数年かかるものと推察される。

世界金融危機の際にも、ノンバンク・セクターの脆弱性が危機拡大の大きな要因となった。しかし、この時も中央銀行や銀行規制当局と、資本市場当局の間で見解の相違がなかなか埋まらず、対応が徹底できなかった面がある。その残された宿題が今回の事態につながったとみることもできる。他方、世界金融危機の後、金融緩和を進める一方で、銀行規制を強化していったことが、銀行システムの健全性を高めつつも、ノンバンク・セクターの肥大につながり、今回の事態を深刻にしたとみることもできる。

2021年11月、米連銀は、2020年3月に始めた大量の資産購入の毎月の購入額を漸減(テーパリング)していくことを決めたが、それに先立つ2021年7月には、2020年3月に発動された緊急措置のうち、国内向けと海外通貨当局向けのレポ(証券を担保とした資金供給)・ファシリティを常設化して再導入している。テーパリングの過程で市場の動揺を招くことのないよう、あらかじめ手当したようにも見える。

テーパリングの開始以降、米国債市場、株式先物市場、原油先物市場では、市場流動性の低下が観察されるという。FRBが保有資産の残高の圧縮を開始するのは本年6月からであり、未曾有の規模で行われた危機対応の巻き戻しはこれからといえる。

3月の事件の後始末は、いろんな面で依然進行中だ。

4 流動性という言葉には、市場での取引が成り立つかどうかを問う「市場流動性」と、取引主体の資金繰りが持つかどうかを問う「資金流動性」の二つの意味がある。ここで論ずる事件では、取引主体がみずからの資金流動性について懸念して金融資産の購入を差し控え、そのため金融資産の市場流動性が低下し、金融資産を換金できなくなった取引主体の資金流動性が更に悪化する、というかたちで、市場流動性と資金流動性の悪循環が起こった。このため、ここでは市場流動性と資金流動性の問題を一括して流動性の問題と呼ぶ。

5 以下の記述は、Financial Stability Board, Holistic Review of the March Market Turmoil, November 2020などを参考にした。

6 Financial Stability Board, Enhancing the Resilience of Non-Bank Financial Intermediation: Progress report, November 2021のTable 1

7 Financial Stability Board, Policy proposals to enhance money market fund resilience: Final report, October 2021

{kind=link}

{kind=link}

{kind=link}