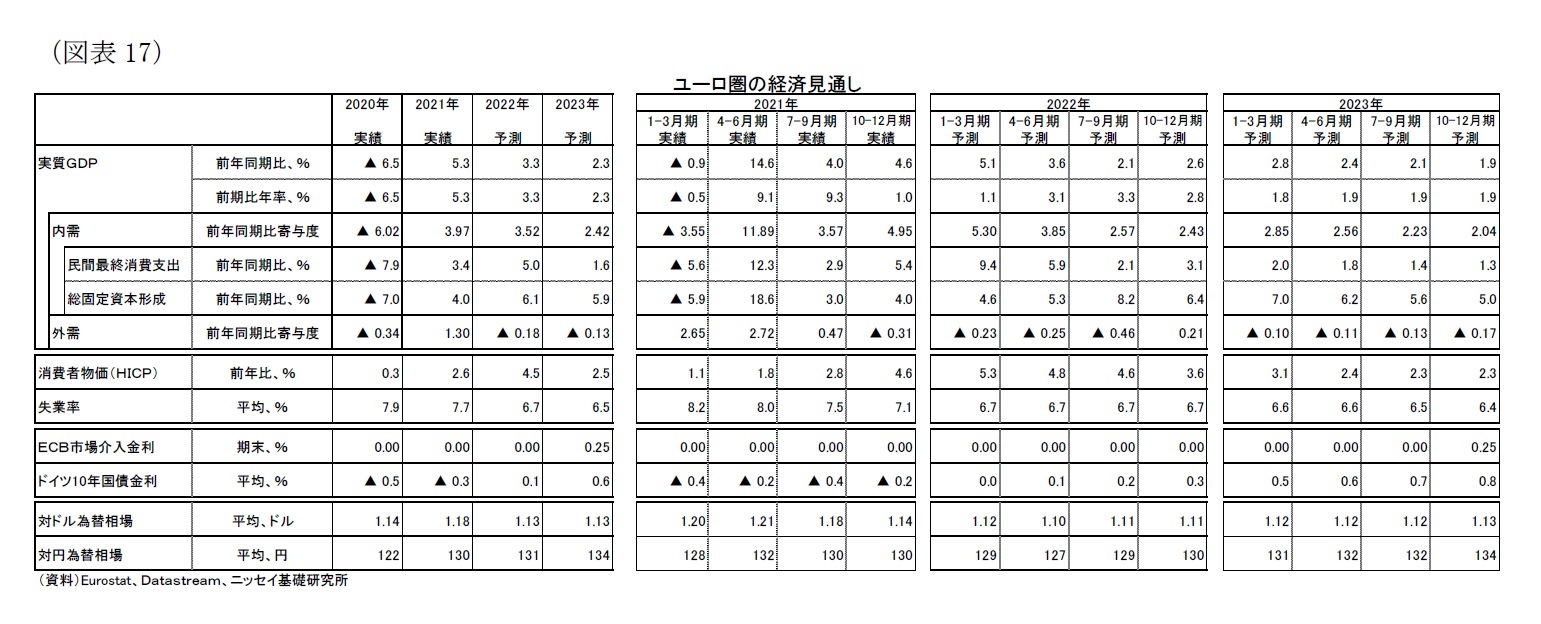

需要項目別の状況としては以下の通り予想している。

個人消費は、コロナ禍による影響が緩和して回復に向かうだろう。労働需要は堅調に推移し、賃金についても高インフレを受けて上昇圧力が生じやすい環境となるだろう。ただし、消費者物価の伸び率が、当面は高止まりするため、実質消費の伸びは緩やかなものにとどまるだろう。

投資は、復興基金を呼び水にした再生エネルギーへの投資や、ロシア産エネルギーからの転換を中心に加速が見込まれる。ただし、地政学リスクによる供給懸念という不確実性の高い環境下であるので、投資意向は低下するだろう。また、交易条件の悪化によって企業収益が圧迫されることなどから、投資余力も限定されると見られる。金融政策は後述の通りコロナ禍対応から平時対応に移行するが、実質金利は低めでの推移が継続すると見られる。金融政策が投資を大きく妨げることはないと予想するが、投資の伸びは限定的となるだろう。

海外環境は、対ロシアの貿易は急減、またロシアのウクライナ侵攻の影響で、西側諸国の経済でも成長率の鈍化が見込まれる。最大の貿易相手国である中国も成長の力強さを欠くと見られることから、貿易による成長の牽引力は当面は弱まるだろう。

政府消費は、地政学リスクが顕在化しているため、景気への下押し圧力が強まる場面では(所得移転も含めた)支援措置が厚くなると見ている。ただし経済に影響を及ぼさない形で財政の正常化も視野にいれた政策になると見られ、大規模な支援措置は講じられないことを前提としている。

政治面では以下の通り前提を置いている。

イタリアでは1月に大統領選挙が実施され、マッタレッラ大統領の続投が決まった。

当初、有力な候補者がおらず、ドラギ首相の大統領就任も取り沙汰されていた。その場合は首相後継選びでの難航が想定されたが、今回は、退任の意向を示していたマッタレッラ大統領が続投を決意したため、そうした混乱は回避されている。そのため、これまで通り当面はドラギ首相のリーダーシップに期待が持てる状況にある。

4月にはフランスで大統領選挙が予定されている。

現時点の世論調査では、現職の共和党前進マクロン大統領の支持率が高く、極右政党である国民連合(RN)のルペン氏がそれを追っている。次いで、共和党候補のぺクレス氏や無所属で極右のゼムール氏の支持率も高い。大統領選の展開については、現時点ではまだ不透明であるが、ロシアのウクライナ侵攻を受けて、現職のマクロン大統領への支持率が高まっている。経済見通しのメインシナリオでも、大統領選挙後の政策が大きく変更されることは想定していない(ただし、前述の通り、ロシアのウクライナ侵攻を受けてEU全体として「脱ロシア」の動きの加速を織り込んでいる)。

リスクは、ウクライナでの戦争の状況が不透明なためかなり大きく、また下方に傾いている。

欧州経済にとって特に懸念されるのが、ロシアからのエネルギー供給の断絶である。ロシアの経済・金融制裁への対抗措置、あるいは戦争によるインフラの断絶などで、ロシアから欧州へのエネルギー供給が急減した場合は、欧州経済に深刻なエネルギー不足を引き起こし、生産・消費活動に直接かつ多大な影響を与えると見られる。例えば、ブリューゲルの試算では、天然ガスについてロシアからの輸入を完全に停止すると、平年での需要の10-15%が賄いきれず、原子力や石炭の利用、生産制限といった政策対応が必要になるとしている

8。EUは上述の通り、「脱ロシア」を念頭にエネルギー計画「REPowerEU」の中で天然ガス供給先の多様化を進め、また、ガス貯蔵施設への備蓄の義務付けといった対策を講じようとしているが、短期的に「脱ロシア」を達成することは難しい。

また、実際のエネルギー供給が滞らなくても場合でも、エネルギー不足という懸念が台頭すれば、エネルギー価格が高騰・高止まりし生産・消費活動を大きく下押しすることになると見られる。

今回のウクライナでの戦争に関しては、西側諸国の制裁が早期に解除されるというシナリオを描くことも難しい。少なくともウクライナへの侵攻を開始したプーチン大統領がこのままロシアで政権を率いている限りは、国際取引の縮小傾向は続くだろう。

なお、エネルギー供給の増加について、OPECプラスでの増産、米国のシェールオイル増産や米イランの核合意(原油輸出の制裁解除)といった供給増の可能性は指摘できる。しかしながら、いずれもその動向は不透明である上に、ロシアからの供給を代替できるほどの増加は見込めない。これらは供給増によりエネルギー価格の低下圧力となるという意味で上方リスクではあるが、ロシア産エネルギーの供給問題を解消する要因とはならないだろう。

新型コロナ関係では、感染力の高い変異株や重症化しやすい変異株が流行するリスクが引き続き指摘できる。ワクチン接種や治療薬の普及でこうした下方リスクは限定的になっていると見ているが、コロナ禍が発生して以降、断続的に変異株のまん延を経験しているため、引き続き注意が必要だろう。感染拡大により行動制限を強いられる事態になれば、供給制約や高インフレが助長される可能性も引き続き指摘できる。

一方、コロナ禍で積みあがった貯蓄を大きく取り崩して消費が下支えされれば、経済見通しにとっては上方リスクとなるだろう。

3.物価・金融政策・長期金利の見通し

{kind=link}

{kind=link}

{kind=link}