{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

2―PRAによる定量的影響調査(QIS)による影響

3―PRAによる定量的影響調査(QIS)による影響

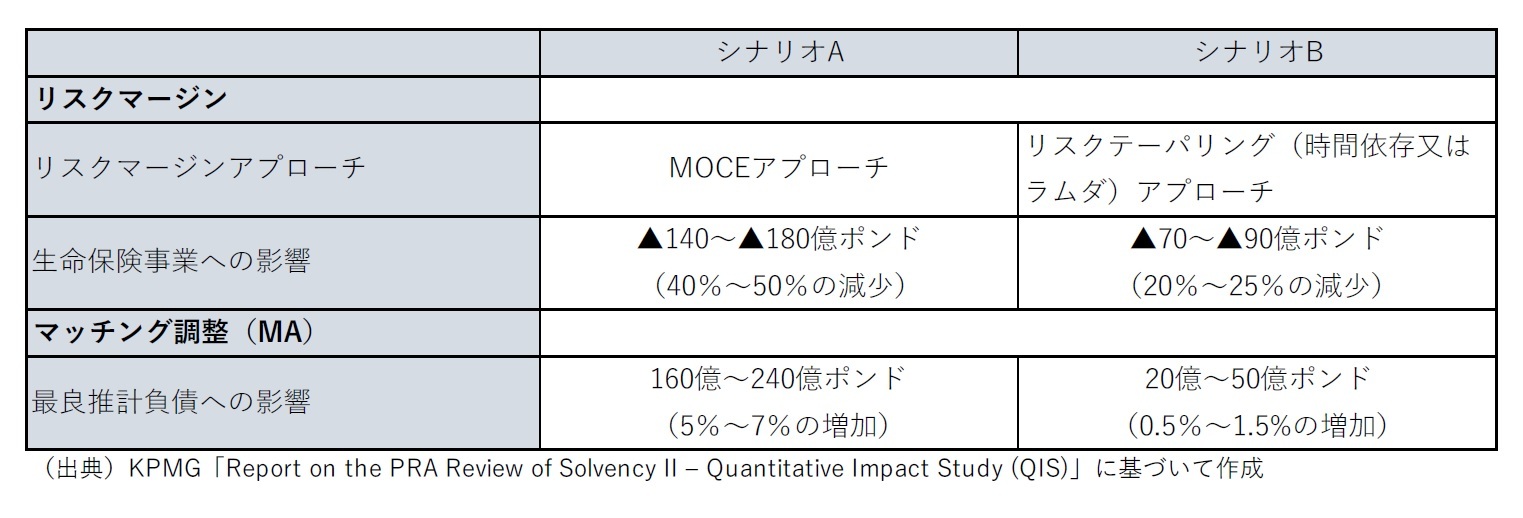

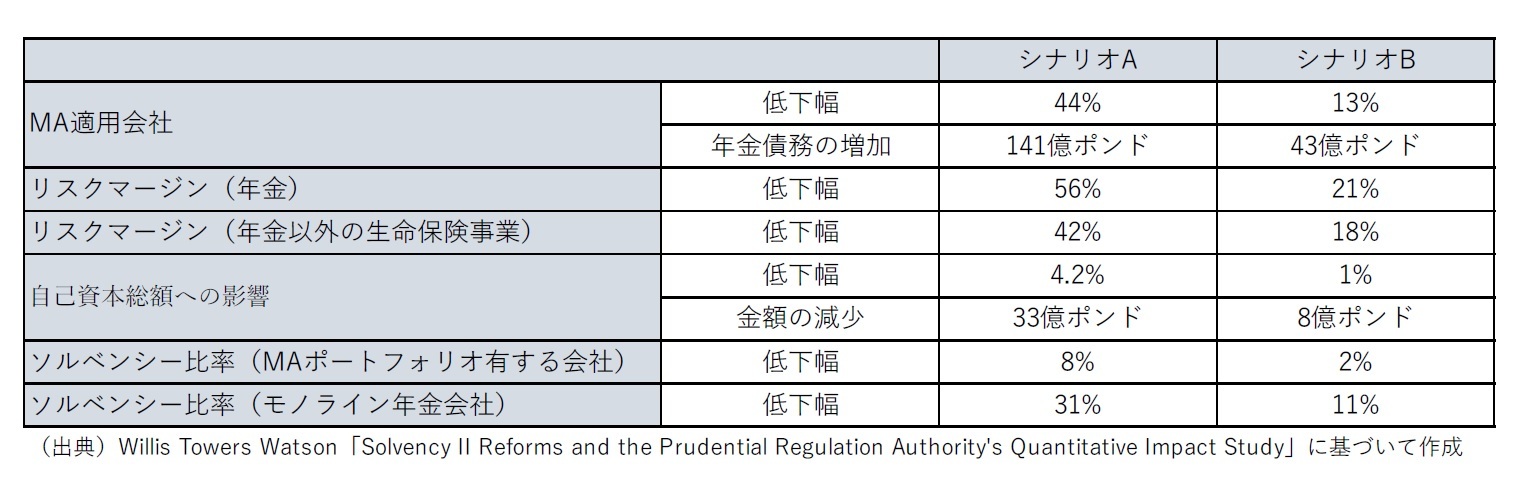

・マッチング調整、及びその計算に使用される基本スプレッドは、意図したとおりに機能したことが認められているソルベンシーIIの要素である。ただし、PRAのQISは、基本スプレッドの変更を、マッチング調整の元の設計目標と矛盾するように提案した。これらの提案により、MAの規模はQISのシナリオAでは44% 、シナリオBでは13%縮小され、英国の年金債務総額は141億ポンド及び43億ポンド以上増加する。それぞれ、結果として、成長とネットゼロへの移行に投資するために使用される可能性のある追加の資本をロックアップする。さらに、これらの提案は、マッチング調整が緩和するように特別に設計された、ソルベンシーIIに人為的なバランスシートのボラティリティを導入する。

・業界とPRAは、リスクマージンが大きすぎて金利に敏感すぎることに同意している。これらの弱点は、英国の保険会社が長寿リスクをオフショアリングすることに貢献しており、多くの場合、罰則の少ない規制制度のある管轄区域に貢献している。年金事業のリスクマージンは、シナリオAでは56%、シナリオBでは21%減少する。ただし、これらは両方とも、ABIが正当化すると信じている75%の削減には達していない。

・QISの重要な制限は、会社が保有する必要のある資本が、更新されたマッチング調整方法によってどのように影響を受けるかについての情報が不足していることだった。PRAは、提案の資本への影響をテストできるようにするために、QISの資本要件に関する情報を要求しなかった。報告書は、これがQIS提案の自己資本要件への影響の透明性、及び英国の保険市場の健全性と競争力へのノックオンの影響を妨げるため、これはQISの範囲の制限であると考えている。

・ソルベンシーIIのレビュー目標を達成するには、バランスシートを超えて、より全体的な見方をする必要があると報告書は指摘している。QISは、保険会社の資本のレベルに焦点を合わせた(第1の柱)。ただし、PRAの懸念事項の一部は、第2の柱と第3の柱に定められたリスク管理、ガバナンス、及び開示の要件によってすでに対処されており、コストははるかに低く、業界は混乱している。

4―イングランド銀行総裁のスピーチ

5―財務省の経済長官によるスピーチ