(日銀)現状維持

日銀は10月27日~28日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

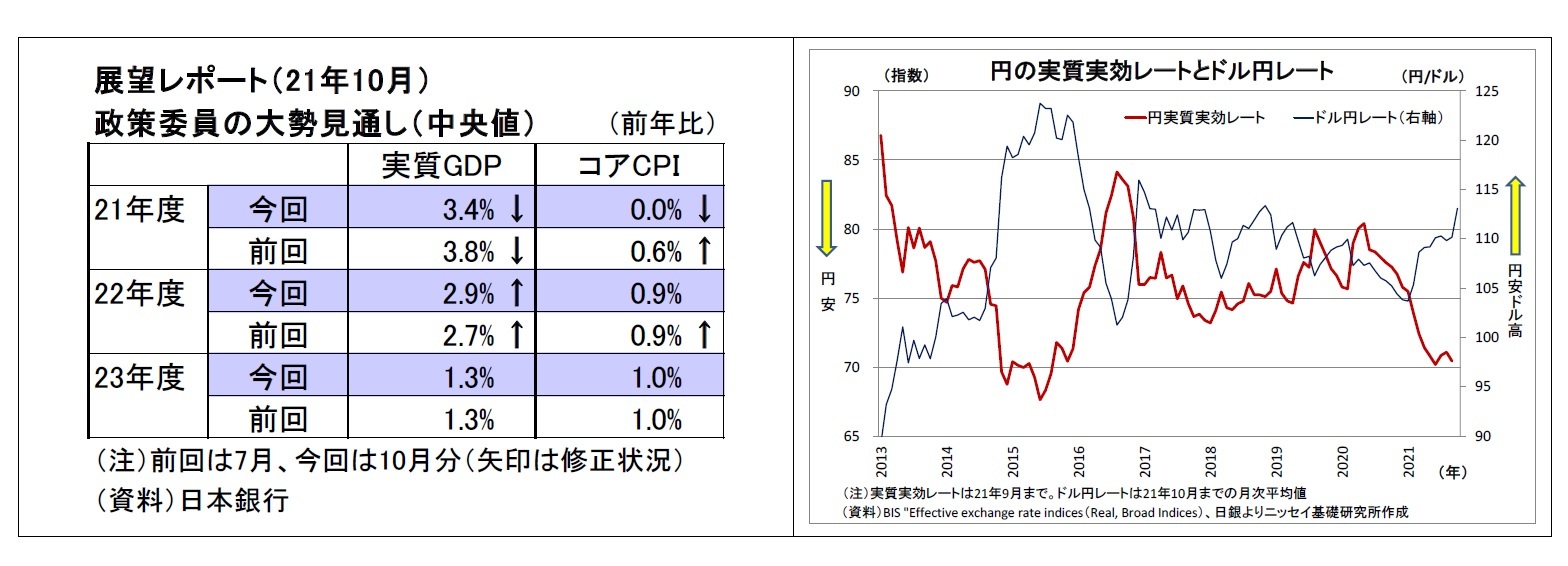

同時に公表された展望レポートでは、景気の総括判断を「(内外における新型コロナウイルス感染症の影響から)引き続き厳しい状態にあるが、基調としては持ち直している」に据え置いた。ただし、個別項目では、輸出や生産、公共投資の判断を前月から下方修正する一方、個人消費の判断を上方修正している。政策委員の大勢見通し(中央値)では、緊急事態宣言の長期化や供給制約の影響を織り込んで2021年度の経済成長率を前回(7月時点)から下方修正する一方、2022年度の成長率をやや上方修正した。また、消費者物価(生鮮食品除き)については、基準改定を反映して2021年度の物価上昇率を大幅に下方修正したが、2022・23年度の見通しは据え置いた。この結果、見通し期間末である2023年度の物価上昇率は前年比1.0%に留まり、2%の物価目標に全く届かないとの見通しが維持されている。

会合後の会見で、黒田総裁は日本の消費者物価が米欧との対比で弱い動きとなっている背景について、(1)需要回復が遅れていたこと、(2)感染拡大時における雇用の維持によって速やかに供給を増やす余地が残されていること、(3)企業が原材料コスト上昇分の多くをマージンの圧縮によって吸収し、価格を可能な限り据え置こうとする傾向が根強く残っていることを挙げた。

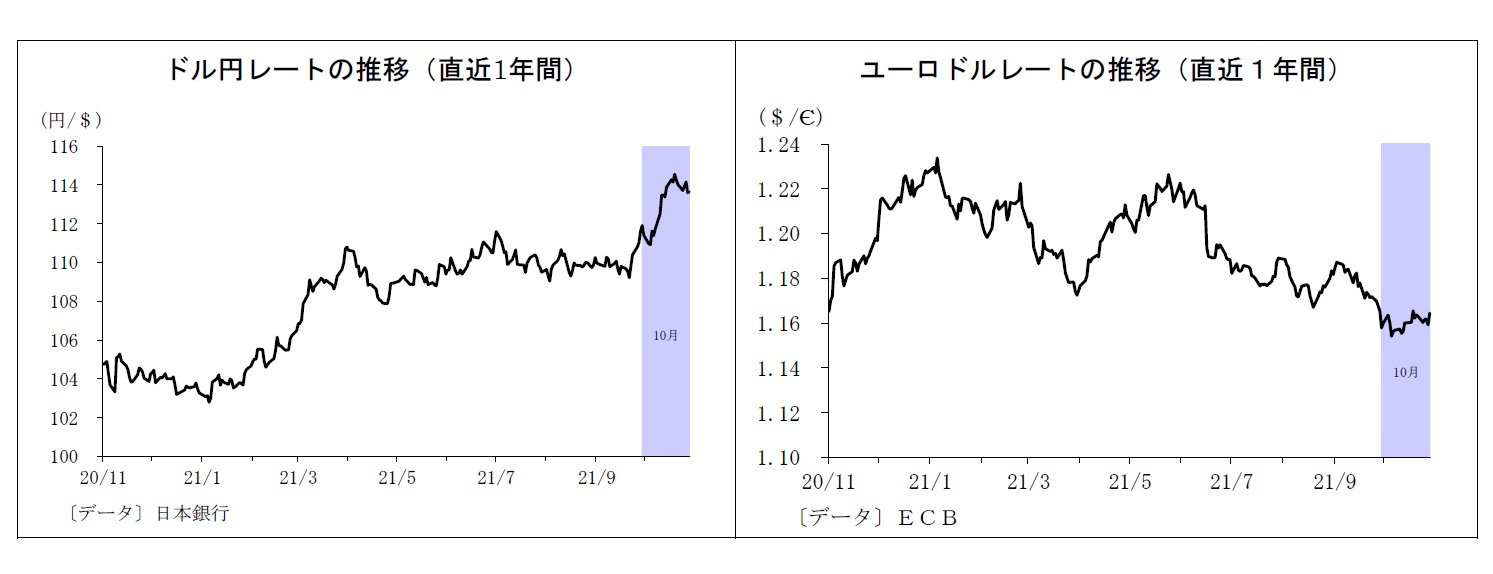

その後は足元で進んだ円安の影響についての質問が相次いだ。黒田総裁は、円安の動向について、「為替レートは経済のファンダメンタルズを反映して安定的に推移することが望ましく、現在の為替レートはその範囲内で動いていると思う」と問題視していないことを表明。円安の影響については、「円安によって輸出が増加する度合いは、企業の海外生産の拡大等を通じて従来よりも低下している」ものの、「円安が企業収益を押し上げる効果は、海外生産の拡大と海外子会社の収益増加等を通じてより大きくなっている」ため、「グローバル展開する企業が円安局面では賃上げや設備投資を積極化しやすいことを意味している」とその効果を説明する一方、内需型企業の収益や家計の実質所得に対する下押し圧力になり得ることにも言及。まとめとして、「円安がわが国経済全体に与える影響は様々な要素の相互作用で決まり、その時々の内外の経済・物価情勢によって変化し得る」ものの、「現時点の(若干の)円安が悪い円安だとか、日本経済にとってマイナスということはない」、「今進んだ若干の円安は総合的にみてプラスであることは確実」と前向きな見解を示した。

また、日銀が実施しているイールドカーブ・コントロールの為替への影響については、「イールドカーブ・コントロールが金利差を拡大することを通じて更なる円安をもたらすことは、可能性としてはあるとは思うが、(実際にそうなるかと問われると、)あまりそうはなりそうもないと思う」と述べた。

なお、足元の円の実質実効為替レートが、かつて2015年6月に黒田総裁が「実質実効為替レートについてさらに円安になることはありそうにない」と踏み込んだ発言をした水準に肉薄していることを受けて、今後さらに下がる可能性を問われた場面では、「水準について絶対的なノルム(法則)のようなものがあるわけではないので、具体的にコメントすることは差し控えたい」、「(事後的な経済分析に何か意味があるとしても、)事前の政策的な議論にとって何か意味があるとは思わない」と頑なに言及を避けた。

また、足元で世界的に問題になっている供給制約については、「供給制約はあくまで海外からのものであり、国内的には供給制約はあまりない」、「海外の供給制約が次第に剥落していくにつれて、わが国の経済も需要が増える限り供給も追い付いていくということになる」との認識を示した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}