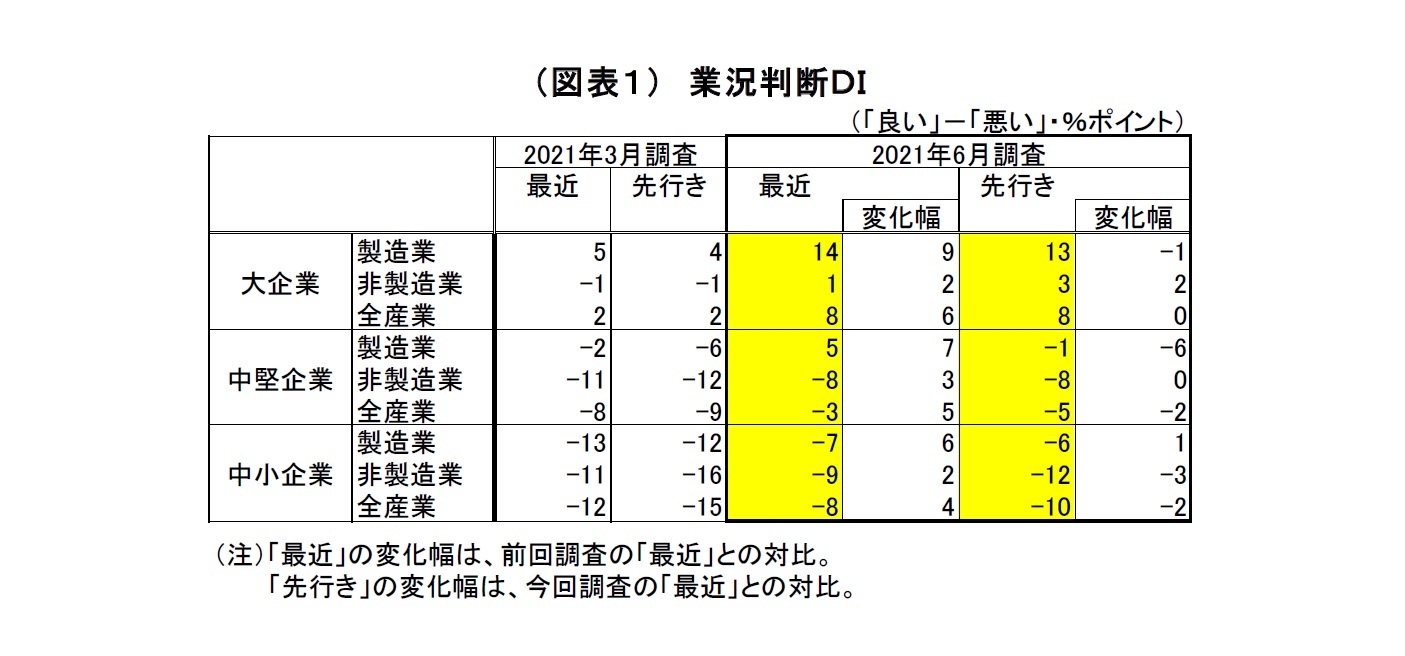

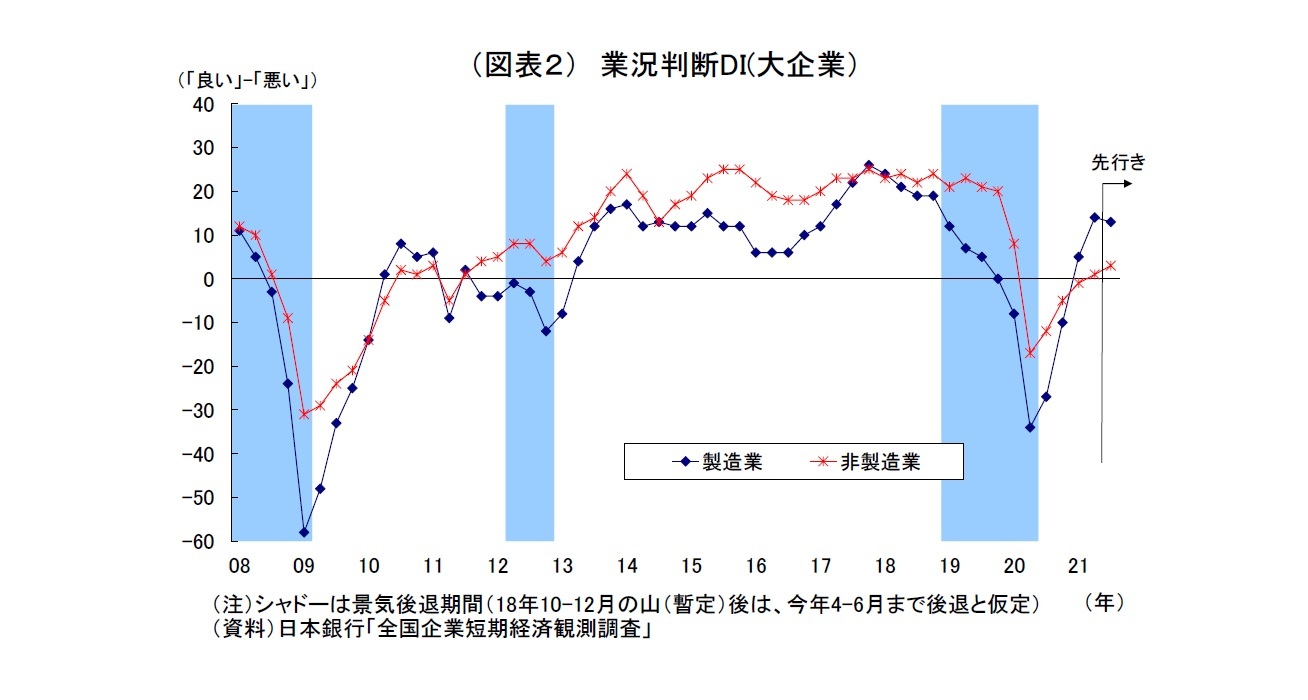

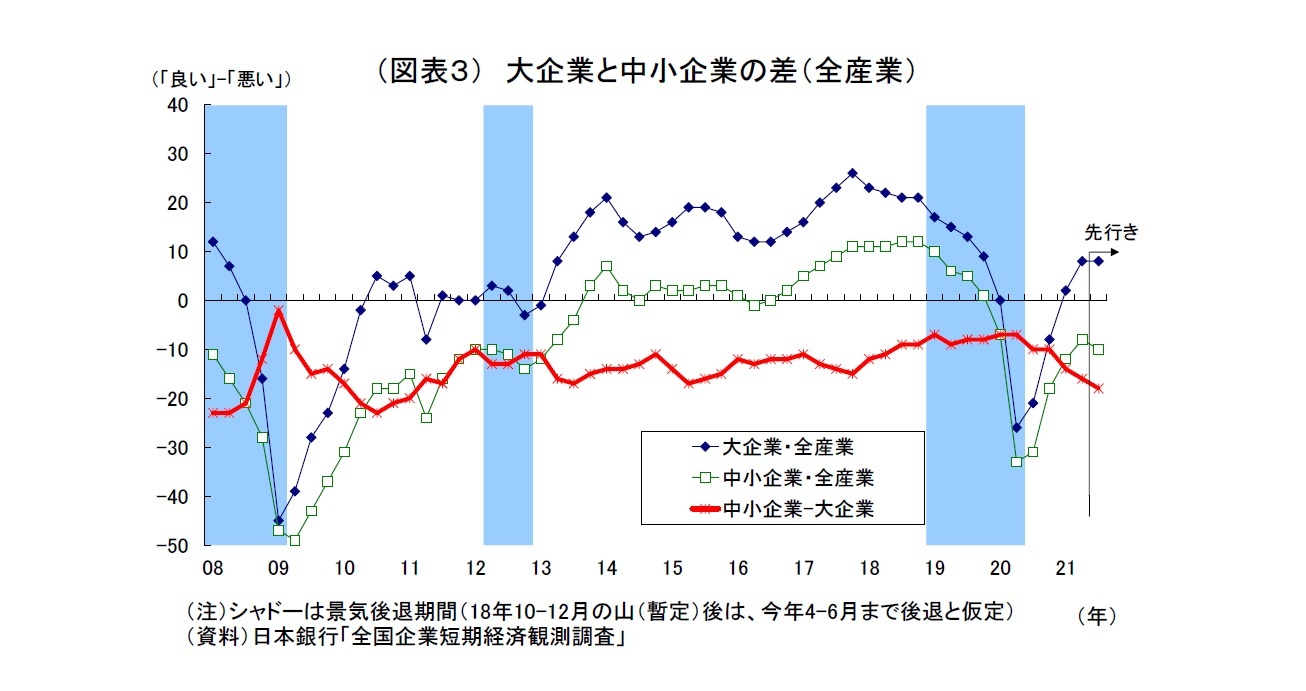

日銀短観6月調査では、海外経済回復に伴う輸出の増加や円安基調の継続などを受けて、注目度の高い大企業製造業の業況判断DIが14と前回3月調査から9ポイント上昇し、景況感の順調な回復が続いていることが確認された。DIの水準は2018年12月調査(19)以来の高水準となる。一方、インバウンド需要が消滅したままで外需を取り込めないばかりか、一部地域での3度目の緊急事態宣言発令が重荷となった大企業非製造業の業況判断DIは1と前回調査から2ポイントの上昇に留まった。製造業の改善幅が非製造業を大きく上回ったことで、製造業と非製造業の間の景況感格差がさらに拡大している。

前回3月調査 では、輸出の回復や巣ごもり需要の拡大、円高の是正等を受けて製造業の景況感が大幅に改善する一方で、「Go To トラベル」の停止や緊急事態宣言の再発令 に伴う対面サービス需要の落ち込みを受けて、非製造業の景況感は伸び悩んでいた。

前回調査以降も欧米を中心にコロナワクチンの接種が進んだことなどから海外経済が回復し、輸出の増勢が続く一方、国内では新型コロナの感染再拡大に伴って、一部地域で休業要請や酒類提供の禁止を伴う3度目の緊急事態宣言が発令され、小売や対面サービス業にとって厳しい事業環境が継続した。

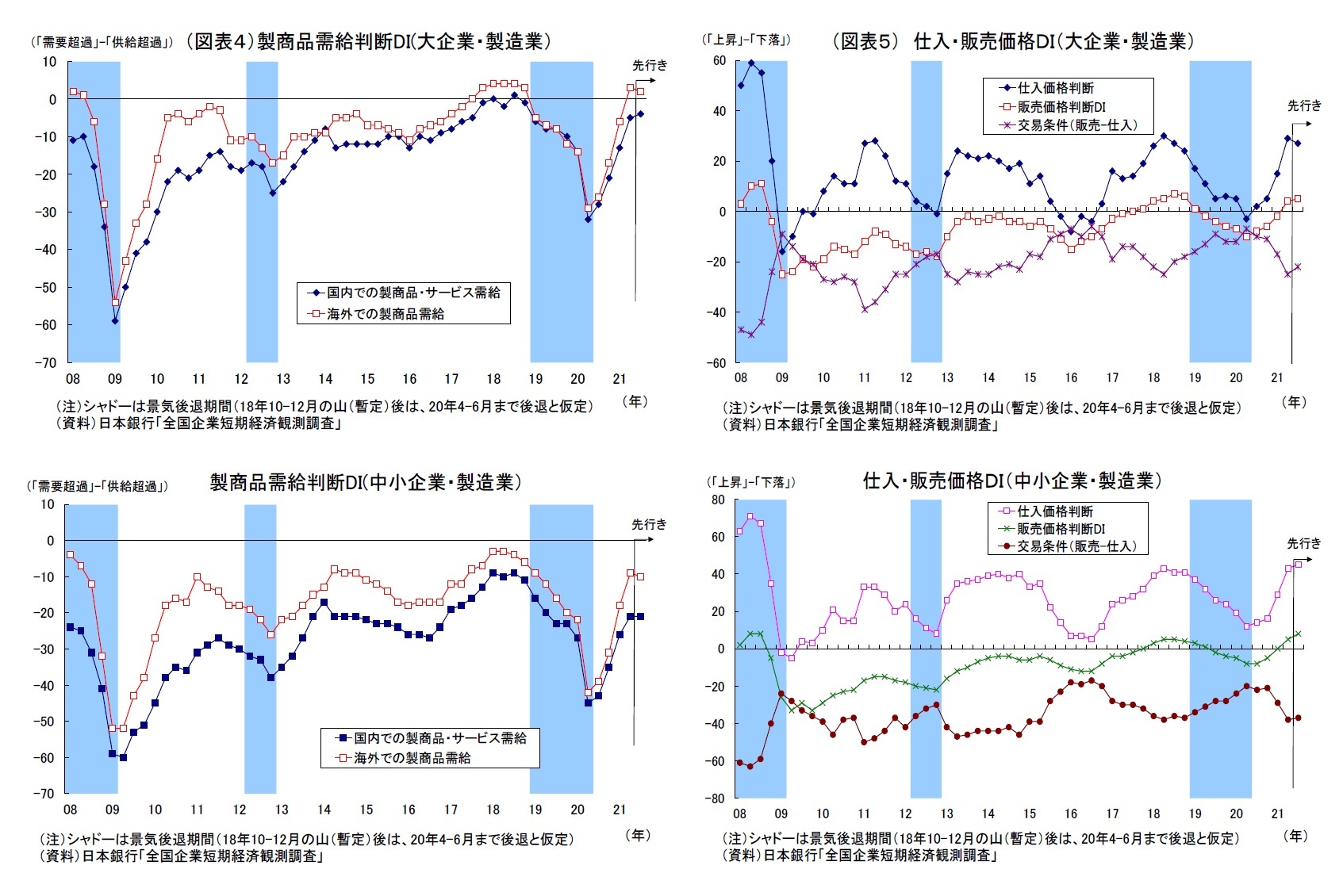

今回、大企業製造業では、ワクチン接種と行動規制緩和が進む欧米向け等の輸出の増加や、円安基調の継続などを受けて、景況感が大幅に改善した。自動車業界などでの半導体不足の深刻化、資源価格高騰に伴う原材料コストの増加が一定の重荷になったが、全体の景況感改善を大きく損ねるほどの影響はなかった。

非製造業では、物流や法人向けサービスにおける製造業からの需要増加が追い風になったが、インバウンド需要が消滅したままで外需を取り込めない状況が続いたうえ、一部休業要請を伴う3度目の緊急事態宣言発令による消費低迷や資源価格高騰に伴う原材料コストの増加を受けて、景況感が伸び悩んだ。

中小企業の業況判断DIは、製造業が前回から6ポイント上昇の▲7、非製造業が2ポイント上昇の▲9となった。大企業同様、製造業の改善幅が非製造業を大きく上回っている。

先行きの景況感については総じて横ばい圏が見込まれている。内外でのワクチン接種拡大に伴う経済活動回復が期待されているものの、感染力の強いコロナ変異株の流行に対する警戒感もあり、なかなか楽観的にはなれていないようだ。東京五輪についても、一定の需要喚起材料とする見方とコロナ感染拡大要因とする見方が交錯することで、景況感への影響が限定的になったと推測される。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計15、当社予想は14)を若干下回ったうえ、先行きの景況感が市場予想(QUICK集計17、当社予想も17)を明確に下回った。大企業非製造業についても、足元の景況感が市場予想(QUICK集計3、当社予想も3)をやや下回ったうえ、先行きの景況感が市場予想(QUICK集計8、当社予想は7)を明確に下回った。

2020年度の設備投資計画(全規模全産業)は、前年度比8.5%減(前回調査時点では同5.5%減)へと下方修正された。例年6月調査(実績)では、中小企業において計画の具体化に伴って上方修正が入るものの、大企業においてより大幅な下方修正が入ることで、全体としては小幅に下方修正される傾向がある。今回も同様のパターンだが、下方修正幅はやや大きめとなっている。

また、2021年度の設備投資計画(全規模全産業)は、前年度比7.1%増(前回調査時点では同0.5%増)へ上方修正された。例年、6月調査では計画の具体化に伴って上方修正される傾向が極めて強いうえ、企業収益が持ち直して投資余力が回復したことや、生産の回復を受けて設備の過剰感が緩和していることが上方修正の理由になったと考えられる。前年度比7.1%増という伸び率は6月調査としては2018年度(7.9%)に次ぐ過去2番目の高水準にあたるうえ、3月調査からの上方修正幅(6.6%ポイント)も近年の平均値をやや上回っている。

今回、設備投資計画が上方修正されたことで企業の設備投資意欲の持ち直しが確認されたものの伸び率の高さについては、前年度の設備投資が大幅に減少して比較のハードルが下がったうえ、今年度に繰り越された計画が押し上げに繋がった面も相当あったとみられる。また、設備投資計画の金額は2019年度実績を未だ2.0%下回っている。従って、企業の慎重姿勢が未だ残っていることが垣間見える結果と言えるだろう。

なお、今回の短観が当面の日銀金融政策に与える影響は殆どないだろう。

まず、企業の景況感は濃淡があるとはいえ全体としては持ち直し、設備投資計画も上方修正されているためだ。また、今後は国内でもワクチン接種の普及によって、コロナ感染抑制に伴う経済活動の回復が期待される。資金繰りの動向には引き続き注意が必要になるが、日銀は短観の公表に先立って、前回の金融政策決定会合において資金繰り支援策の半年間延長を決定している(さらに、金融機関の気候変動対応の投融資を後押しするための新たな資金供給策の導入も決定)。

既に追加緩和余地が乏しいこともあり、日銀は変異株を中心とする新型コロナの感染動向やワクチン接種の普及ペースとそれが景気に与える影響を見定めるべく、しばらく現行の金融緩和を維持しつつ様子見姿勢に徹すると見込まれる。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}