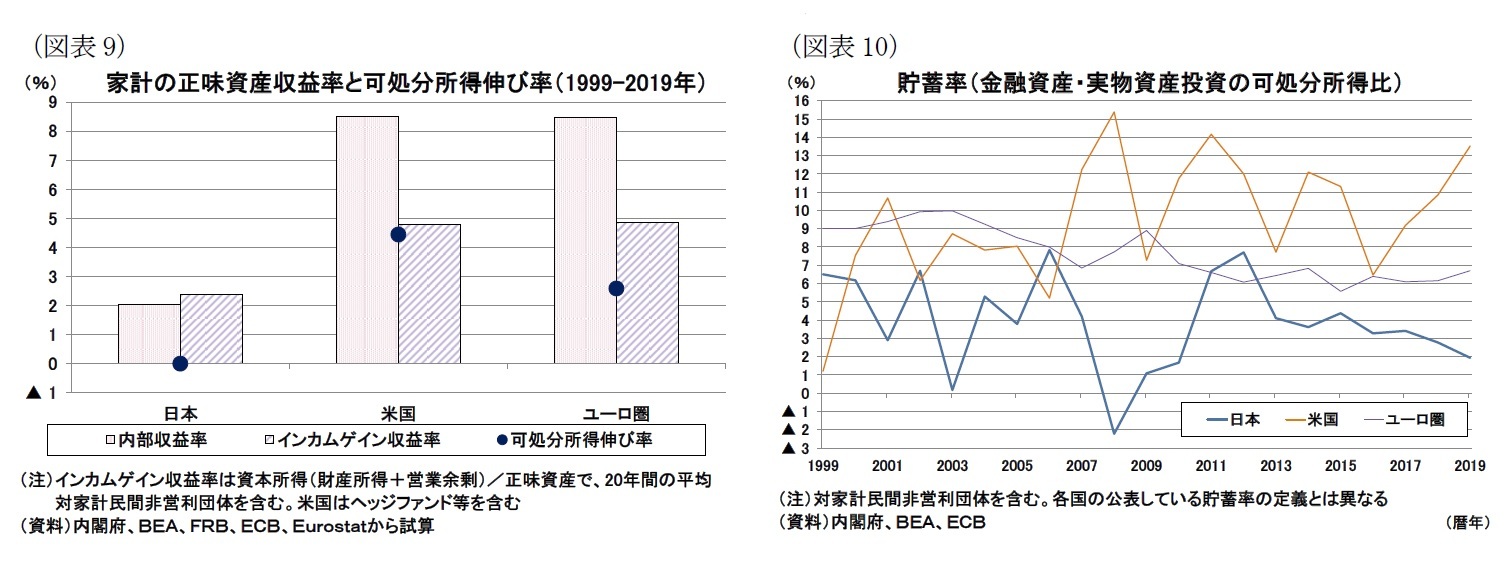

最後に、ピケティの指摘する「r」と「g」の関係について見ていきたい。本稿の分析対象では、正味資産の内部収益率が「r」、可処分所得伸び率が「g」に相当すると言える。

図表9の「r」(左側の棒グラフ)と「g」(丸印)を比較すると、いずれの地域でも「r>g」の関係にある。つまり、可処分所得の伸び率よりも内部収益率の方が高いため、正味資産の蓄積としては資本所得(キャピタルゲイン含む)の効率が良いということになる。

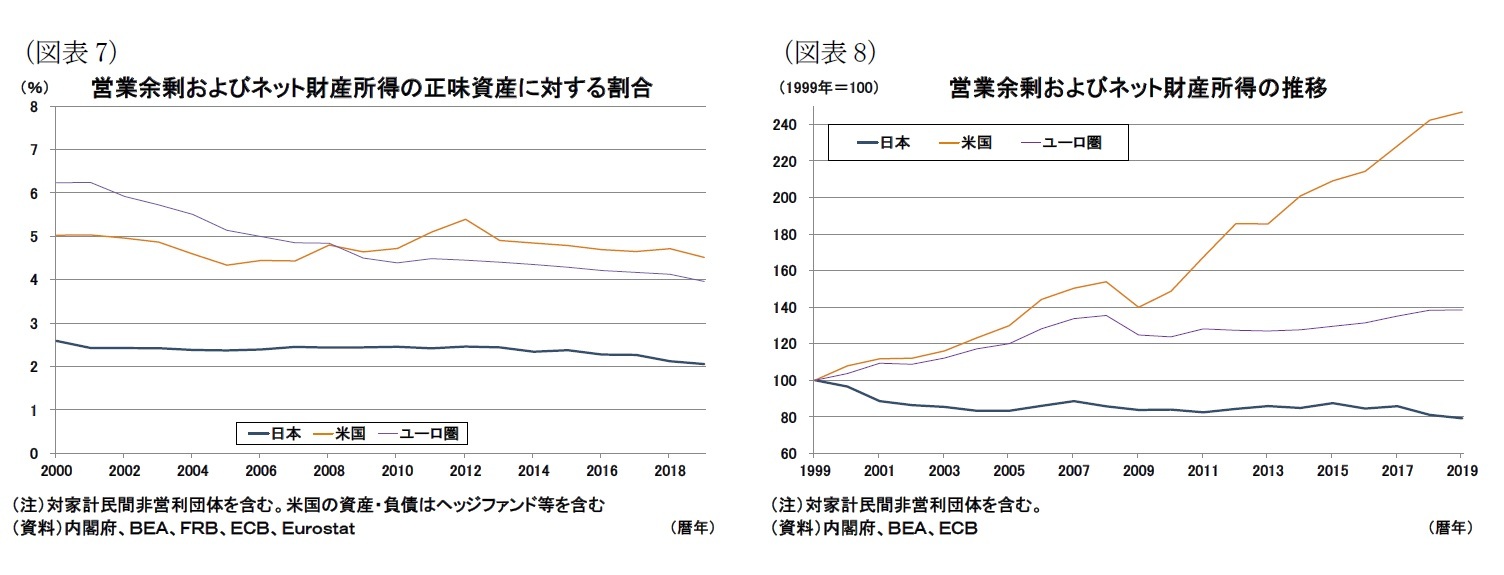

この「r」だけを見ると、米国もユーロ圏もほぼ同水準にあるにもかかわらず、ユーロ圏の正味資産は米国よりも蓄積されていない(前掲図表5)。この理由を考えると、ユーロ圏では高齢化や税による再分配のために、正味資産から得られた利益が再投資されるのではなく、消費に回っている可能性が指摘できる。換言すれば米国では家計の利益が再投資されやすい環境にあるとも言える。

つまり、正味資産の増加が進むためには、得られた所得を(消費せずに)貯蓄するか、正味資産自体が時価変動等により増える必要があるため、時価変動等を無視すれば、所得を消費として使う経済ほど正味資産は増えないことになる

12。前述の通り、高齢化の進展は家計部門全体で見て貯めるより使う(貯蓄するより消費する)傾向を強め、また、(高所得者より低所得者の消費性向の方が高いとすれば)高所得者から低所得者への再分配も家計部門の貯蓄を減らし、消費する傾向を強める。ユーロ圏で税による再分配が、可処分所得対比で見て米国より多額に行われていることは前掲図表2の「税・給付・その他」の受取および支払のそれぞれ規模から読み取ることができる。こうした高齢化や再分配により消費が増えやすく(貯蓄が増えにくく)なっているため、収益率としては資本所得(キャピタルゲイン)の効率は良いが、再分配により正味資産を多く保有している人にさらに資産が集中しやすい構造は緩和されていると見られる。

日本の場合も、高齢化の進展や再分配の効果で、所得の集中を緩和している面があると見られる。日本はそもそも「r」の水準が欧米と比較してかなり低いので、直接的な比較は難しいが、家計部門が貯蓄として金融資産や実物資産にまわしている割合

13を比較すると、日本やユーロ圏の割合が、米国と比べて小さいことは読み取れる(図表10、ユーロ圏の場合は米国の貯蓄率が高まった金融危機以降に逆転)。なお、ユーロ圏や日本でも足もとの家計の正味資産の増加ペースがやや加速しており、今後、正味資産の蓄積が進む可能性は否定できない(前掲図表5)。

12 ここでは、あくまでも家計部門に限って考えている。経済全体としての正味資産が増えるか減るかは企業部門や海外部門などの他部門の影響を受ける。

13 家計の貯蓄(=所得-消費)のうち、投資(実物資産の増加)とならない部分が金融資産の増加となるため、「金融資産や実物資産にまわるお金」は、貯蓄と一致する。図表10はいわゆる貯蓄率と類似する概念だが、計算式や誤差の関係で各国が算出している貯蓄率とは異なる。各国の公表する貯蓄率の水準で見ても近年、日本<ユーロ圏<米国となっている点は同じである。

8――おわりに

{kind=link}

{kind=link}