研究領域

経済

日本経済

企業物価指数(2021年4月)―前年比3%台の高めの伸び

2021年05月17日

(藤原 光汰)

関連カテゴリ

経済・金融フラッシュ

日本経済

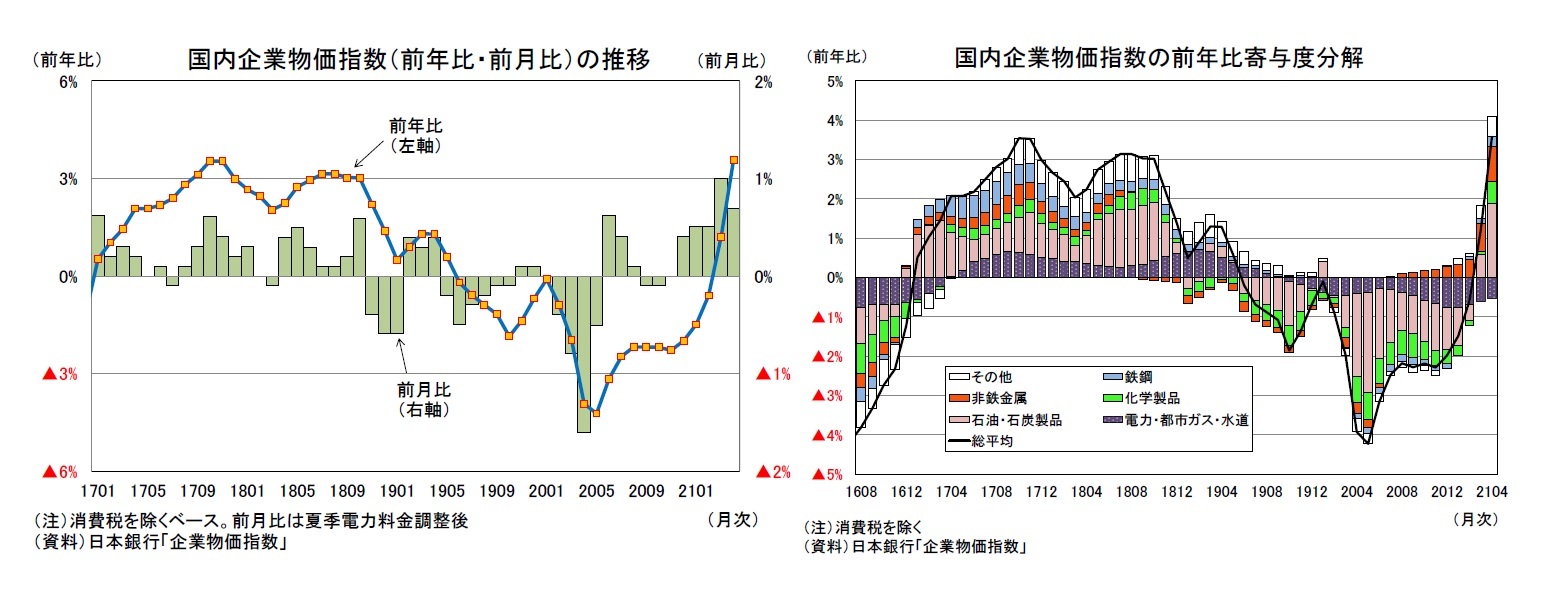

1.前年比3%台の高めの伸び

5月17日に日本銀行から発表された企業物価指数によると、21年4月の国内企業物価は前年比3.6%(3月:同1.2%)と2ヵ月連続の前年比プラスとなった。事前の市場予想(QUICK集計:前年比3.1%、当社予想は同3.3%)を大幅に上回る結果となった。

3月から伸びを大幅に高めたが、これは20年4月に新型コロナウイルスの影響で大きく下落していた(前年比▲2.5%、消費増税の影響を除くと同▲3.9%)反動が出たことによる部分が大きい。内訳をみると、原油価格の上昇により、石油・石炭製品は前年比39.3%と、前月(同9.9%)から伸びを大幅に高めた。また、世界的な経済活動の持ち直しに伴い銅の国際価格が高値をつけていることを受けて、非鉄金属は前年比35.2%(3月:同28.8%)と前年比2桁の伸びが続いている。

国内企業物価は前月比では0.7%(3月:同1.0%)と5ヵ月連続の上昇となった。前月比で内訳をみると、これまで高い伸びを続けていたガソリン(前月比▲0.2%)、灯油(同▲0.1%)、軽油(同▲0.3%)などの上昇基調は一服したものの、ナフサ(前月比23.8%)などが高い伸びとなったことを受けて、石油・石炭製品が前月比2.0%(3月:同6.0%)と5ヵ月連続の上昇となった。また、薬価改定による下押し圧力が働いたものの、原料のナフサ高などによる上昇圧力がそれを上回り、化学製品は前月比1.5%(3月:同1.4%)となった。そのほか、既往の原油価格の上昇を受けて電力・都市ガス・水道は同1.5%の上昇となり、非鉄金属(同3.2%)、鉄鋼(同1.5%)などもプラス寄与となった。

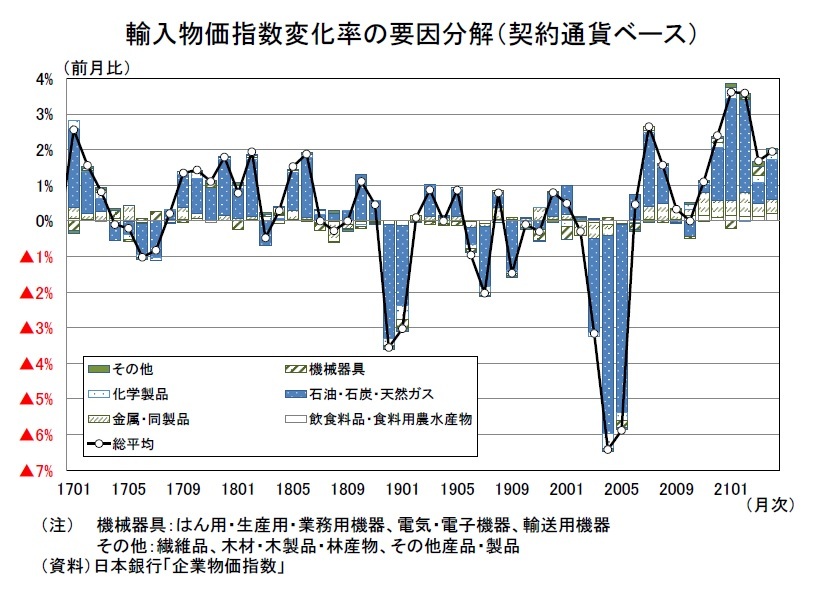

2.輸入物価(前月比)は6ヵ月連続のプラス

21年4月の輸入物価は、契約通貨ベースでは前月比1.9%(3月:同1.7%)と6ヵ月連続のプラスとなった。また、21年4月の円相場は前月比0.5%の円安水準での推移となったことから、円ベースでは前月比2.4%(3月:同3.8%)と契約通貨ベースを上回る伸びとなった。

契約通貨ベースで輸入物価の内訳をみると、原油(前月比5.5%)、液化天然ガス(同3.7%)、ナフサ(同7.4%)などが高い伸びとなったことなどにより、石油・石炭・天然ガスが前月比4.3%(3月:同2.2%)と6ヵ月連続で上昇し、前月から伸びを高めた。また、生産活動の回復を反映し、金属・同製品が前月比3.1%(3月:同2.8%)のプラスとなったほか、飲食料品・食料用農水産物(同2.5%)など多くの項目で前月から上昇した。

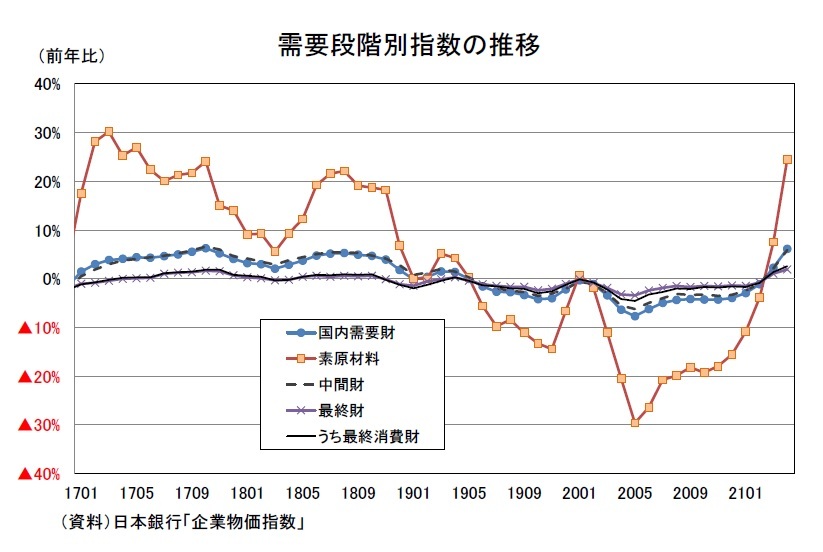

3.国内企業物価はさらに伸びを高める見込み

21年4月の需要段階別指数(国内品+輸入品)をみると、素原材料が前年比24.5%(3月:同7.5%)、中間財が前年比5.9%(3月:同2.1%)、最終財が前年比1.9%(3月:同1.1%)となった。すべての需要段階で前年比プラスに転じており、川上から川下への価格転嫁が進んでいることが確認される。ただし、前年(20年)同月に新型コロナウイルス感染拡大によって大きく落ち込んだ反動で上振れしやすくなっていることには注意が必要である。前々年(19年)4月と比較すると、素原材料、中間財、最終財はそれぞれ▲0.9%、0.1%、▲1.3%となっている。

また、消費者物価(生鮮食品を除く総合)と関連性の高い消費財は前年比2.6%(3月:同1.4%)と高い伸びとなっている。

日本国内では新型コロナウイルスの新規感染者数拡大で緊急事態宣言・まん延防止等重点措置の対象地域が増えており、経済活動の落ち込みが懸念されるが、世界ではワクチン普及等により米中を中心に経済活動は正常化に向かっているため、国際商品市況は今後も底堅く推移することが見込まれる。前年に大きく落ち込んだ反動もあり、国内企業物価は5月に前年比4%台の伸びとなる公算が大きく、その後も高めの伸びが継続するだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

藤原 光汰

()

研究領域:

研究・専門分野

関連レポート

※企業物価指数(2021年3月)―1年1ヵ月ぶりに前年比プラスに転じる

※貿易統計21年3月-1-3月期の外需寄与度は前期比▲0.2%程度のマイナスに

※消費者物価(全国21年3月)-コアCPI上昇率は4月にはプラス転化の公算

※地方の消費回復を阻む要因~コロナ禍の落ち込みは相対的に小さかったが~

※制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

経済・金融フラッシュ

日本経済

{kind=link}

{kind=link}

{kind=link}