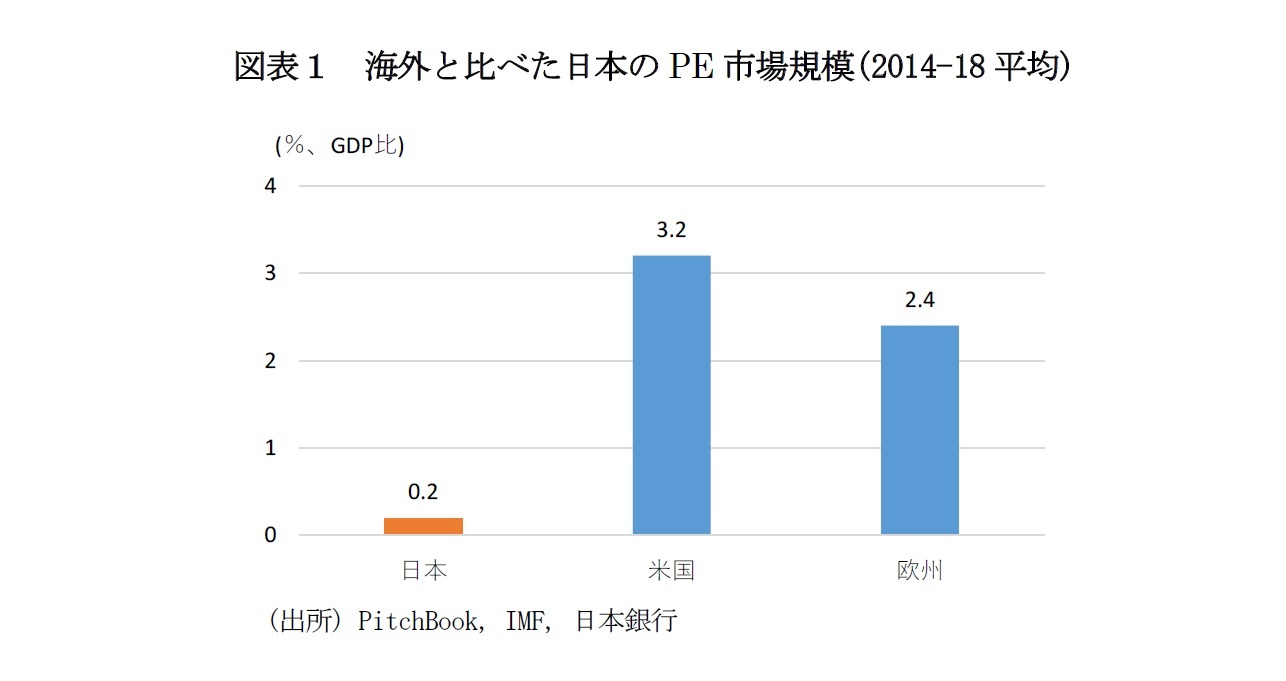

今年4月、英国を本拠とするプライベートエクイティファンド

1(PEファンド)であるCVCキャピタル・パートナーズ(CVC)が東芝に買収提案を行った。CVCはその後買収提案を撤回したものの、外資系ファンドによる国内大手企業への買収提案として注目が集まった。

このような外資系ファンドはこれまで「ハゲタカ」などとも呼ばれ、否定的な捉え方をされる場合もあった。こうした外資系ファンドによる買収は本当に企業にとって不幸なことなのだろうか。

こうした外資系ファンドに買収された企業は、大抵の場合、人員整理や事業の切り売りをされるというイメージがつきまとっている。しかし、実際にはPEファンドによる買収後の企業価値向上の方策は必ずしもそうしたものだけではない。PEファンドは人員整理によるコストカットだけでなく、経営ノウハウやネットワークを活用することで売上や利益の増加を図っている。

日本銀行の鷲見和昭氏は調査論文「わが国におけるプライベート・エクイティ・ファンドの可能性」

2の中で、「PEファンドを通じた企業再編は、従業員を削減することなく、売上高を増加させる形で、従業員一人当たりの付加価値の増加が期待できる」と指摘している。上記のレポートの中で引用されている飯岡(2020)では日本でのPEファンドによる投資が投資先企業の売上高に及ぼす効果についての実証分析を行っている。そこでは、PEファンドが投資を行った対象企業の売上高は、比較対象企業と比べて、9.3%高い成長を実現したことが示されている。

また、鷲見氏は同論文の中でPEファンドの投資先企業の雇用に与える影響について調査している。その結果、投資先企業の従業員数は比較対象企業に比べ、少なくとも減少しておらず大規模な人員削減や採用抑制は観察されなかったとしている。

実証分析でのこれらの結果は、PEファンドが人員削減だけでなく、サプライチェーンや組織改革、デジタル化、グローバル化などによって対象企業のビジネスを変革することで、売上や利益の向上を行っていることによると考えられる。PEファンドの投資が売上高や利益を増加させることによって従業員一人当たりの付加価値、つまり従業員の給与等を増やすことができる可能性が示されている。

1 プライベートエクイティとは非公開株式への投資を指す。プライベートエクイティファンドは上場企業の株式を買い取り非公開化した上で、経営の改善などにより企業価値の向上を行う場合もある。

2 鷲見和昭(2020)

{kind=link}