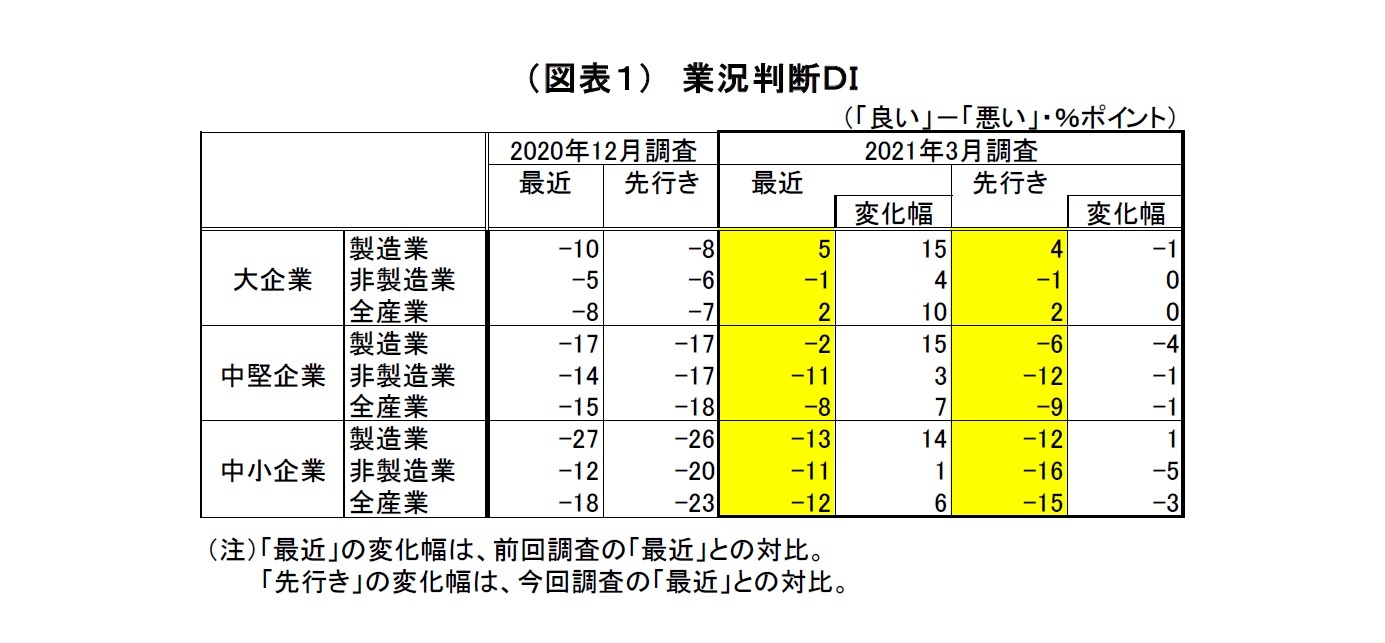

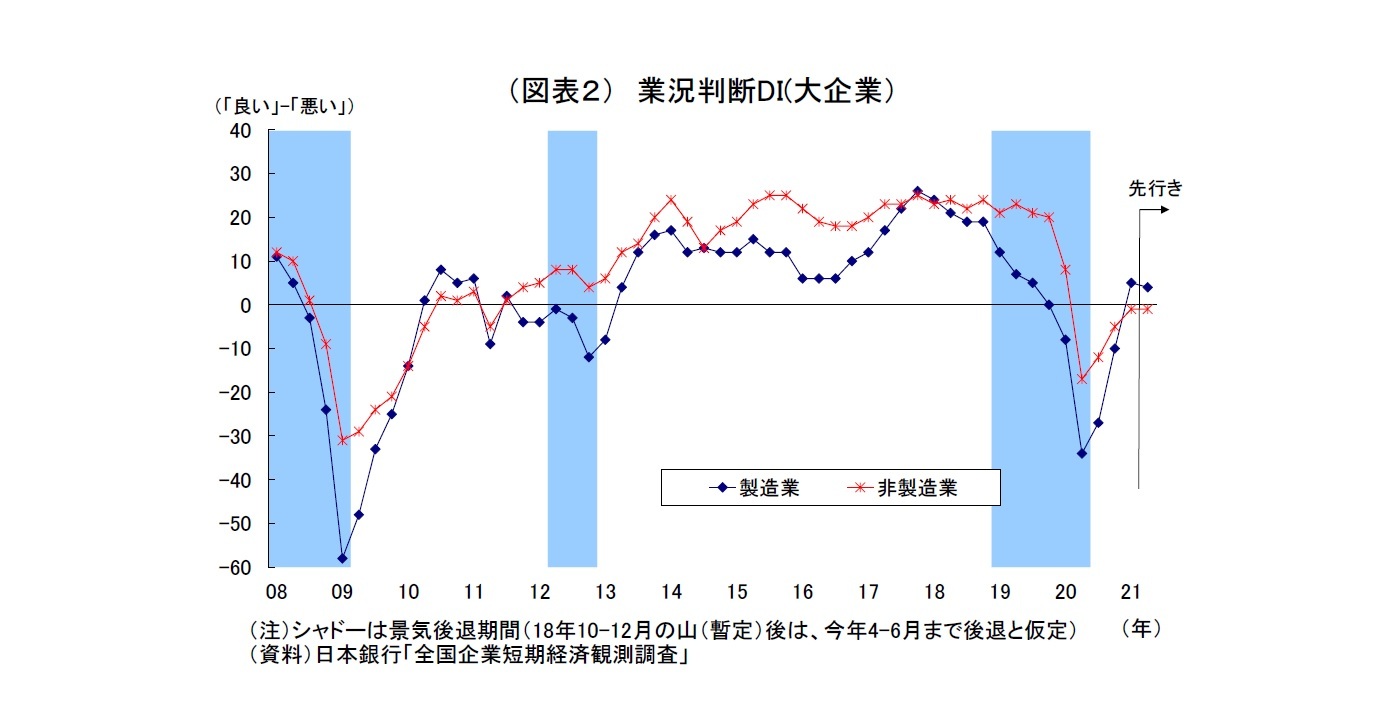

日銀短観3月調査では、中国経済回復等に伴う輸出の増加や巣ごもり需要の拡大などを受けて、注目度の高い大企業製造業の業況判断DIが5と前回12月調査から15ポイント上昇し、前回調査に続いて景況感の大幅な回復が示された。一方、緊急事態宣言の再発令等に伴う対面サービス需要の落ち込みを受けて、大企業非製造業の業況判断DIは▲1と前回調査から4ポイントの上昇に留まり、伸び悩んだ。DIの水準では、製造業のDIが新型コロナ拡大前(2019年12月調査の0)を回復したのに対し、非製造業は依然としてコロナ前(同20)を大幅に下回っている。景況感の回復に関して、製造業と非製造業の格差が鮮明になっている。

前回12月調査 では、輸出の回復や政府による需要喚起策「Go To キャンペーン」拡充などを受けて、製造業・非製造業ともに、景況感の明確な改善が確認されていた。

前回調査以降も中国をはじめ海外経済が回復傾向にあり、輸出の増加が続く一方、国内では新型コロナの感染拡大に伴って、「Go To トラベル」が全国で一斉停止されたうえ、11都府県を対象とする緊急事態宣言再発令に伴って飲食店の時短要請が出されたことで、飲食・宿泊等の対面サービス需要が再び落ち込むこととなった。1月下旬以降は新型コロナの感染が一旦縮小に向かったうえ、3月には緊急事態宣言が解除されたものの、時短要請が続いている地域も多く、客足の低迷は続いている。

今回、大企業製造業では、景気回復が続く中国向けをはじめとする輸出の増加や、耐久財などでの巣ごもり需要の拡大、円高の是正等を受けて、前回に続いて景況感が大幅に改善した。世界的な半導体不足等による自動車の一部減産による影響も限定的に留まった。

非製造業では、「Go To トラベル」の停止や緊急事態宣言の再発令に伴う対面サービス需要の落ち込みを受けて、景況感が伸び悩んだ。資源価格上昇に伴うコスト増加圧力も重荷になっている。業種別では、社会のオンライン化という追い風を受ける情報サービスや金融緩和の追い風を受ける不動産などの改善が目立つ一方、宿泊・飲食サービス、対個人サービス(娯楽など)といった対面サービス業の悪化が重石となった。

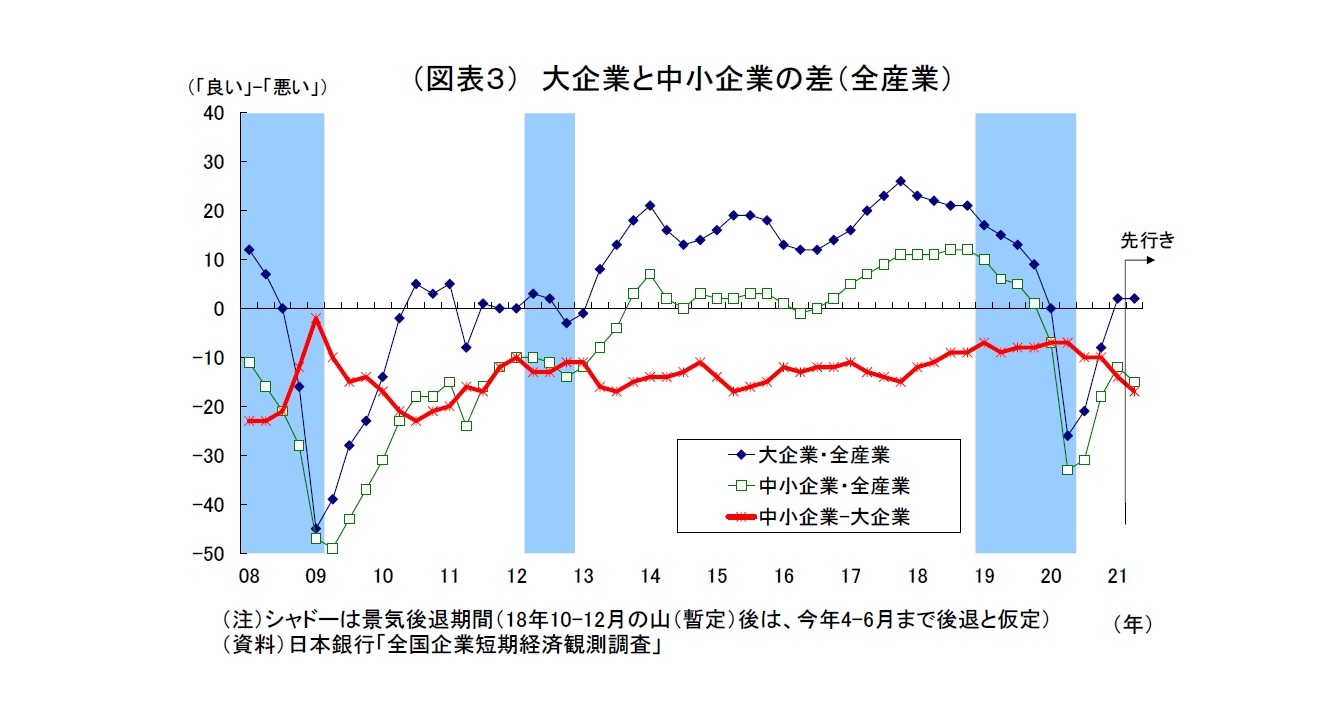

中小企業の業況判断D.I.は、製造業が前回から14ポイント上昇の▲13、非製造業が1ポイント上昇の▲11となった。大企業同様、製造業の景況感が大幅に改善する一方で、非製造業の景況感は伸び悩んでいるが、景況感の改善ペースは共に大企業よりもやや遅れている。

先行きの景況感については、総じて横ばい圏に留まり、持ち直しは見込まれていない。国内外で新型コロナワクチンの接種が進み、経済活動が回復に向かうことが期待されているものの、感染力が強いとされるコロナ変異株の流行が拡大し、予断を許さない状況にあるためと考えられる。企業の間では、先行きの経営環境に対する慎重な見方が根強い。

また、調査時期の関係で、3月下旬に起きた半導体メーカー火災による半導体不足の深刻化や最近のコロナ感染再拡大は十分に織り込まれていないとみられる点には留意を要する。とりわけ半導体不足の影響を直接受ける自動車産業は産業の裾野が広いだけに、悪影響の広がりが危惧される。

なお、中小企業非製造業は経営体力が相対的に限られることから、もともと先行きを慎重に見る傾向が強く、今回も明確な悪化が示されている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計0、当社予想は1)を明確に上回った一方、先行きの景況感は市場予想(QUICK集計4、当社予想は6)に一致した。大企業非製造業についても、足元の景況感は市場予想(QUICK集計▲5、当社予想は▲6)を明確に上回ったが、先行きの景況感は市場予想(QUICK集計▲1、当社予想は0)に一致した。

2020年度の設備投資計画(全規模全産業)は、前年度比5.5%減(前回調査時点では同3.9%減)へと下方修正された。

例年3月調査(実績見込み)では、中小企業で計画が具体化してくることによって上方修正される反面、大企業で下方修正が入ることで、全体としてはわずかな修正に留まる傾向があるが、今回は明確な下方修正となった。

昨年終盤以降、設備投資関連指標は持ち直しが確認できるものの、昨年度前半の落ち込みを補うほどの力強さはない。既往の収益悪化に伴って投資余力が低下しているほか、緊急事態宣言の再発令に伴う経済活動の停滞も逆風になったと考えられる。

また、今回から新たに調査・公表された2021年度の設備投資計画(全規模全産業)は、2020年度見込み比で0.5%増となった。例年3月調査の段階では翌年度計画がまだ固まっていないことから前年割れとなる傾向があるが、今回は2020年度に計画されていた投資の一部が一旦先送りされることで、この時期としては異例の前年比プラスの伸びが示された。

ただし、あくまでも先送り分の計上に過ぎず、投資意欲が大幅に改善しているわけではない点には留意が必要になる。むしろ、前年度に大幅な減少となった割には慎重な印象を受ける。また、今年度に投資が実行されるかどうかもコロナの収束動向次第の面が強く、不透明感が否めない。

今回の短観では、足元の非製造業景況感の低迷や先行きに対する企業の慎重な姿勢などが確認されたが、当面の日銀金融政策に与える影響は限定的になりそうだ。

足元の製造業の景況感は大きく改善しているうえ、今後とも内外でワクチンの接種拡大が進み、コロナ感染抑制に伴う経済活動の回復が期待されるためだ。また、日銀は短観の公表に先立って3月の金融政策決定会合において金融緩和の副作用対策を強化し、緩和策の小幅な修正を決定したばかりだ。

従って、日銀はしばらく経済動向と政策修正の影響を注視しながら、現行の金融政策を維持すると見込まれる。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}