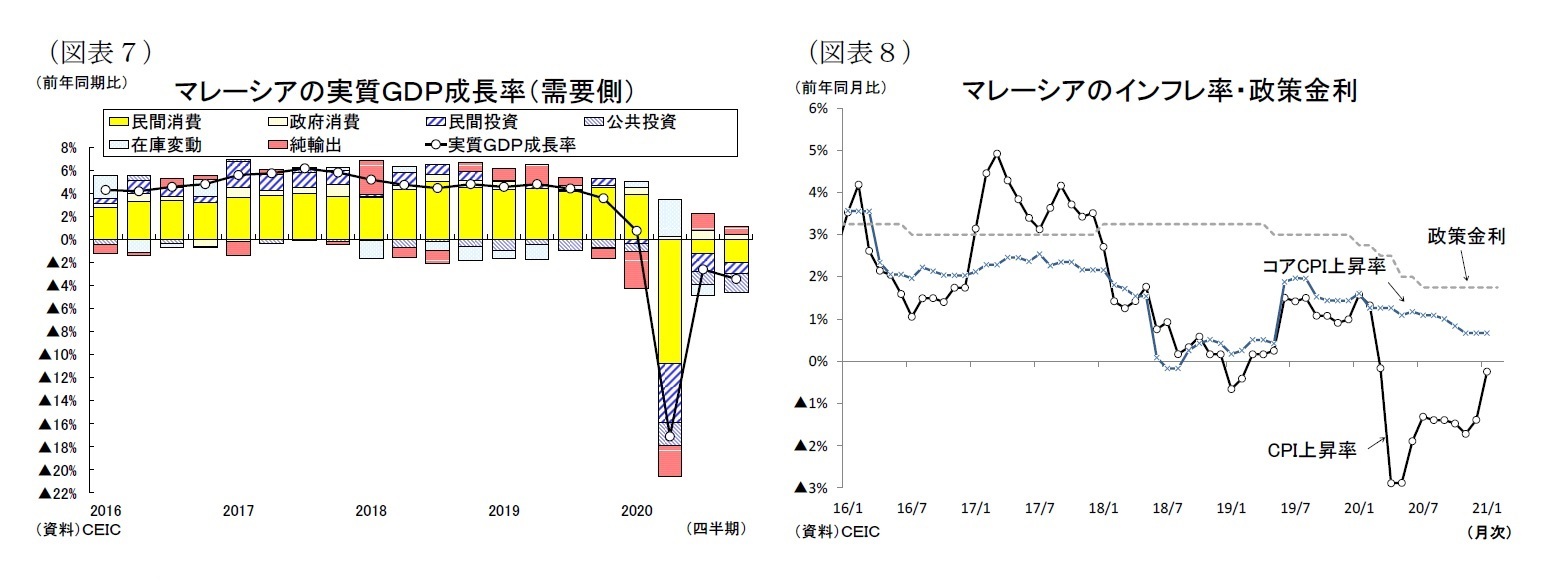

2-4.フィリピン

フィリピン経済は19年に+6%の成長を遂げたが、20年は世界的な新型コロナの感染拡大を背景に急速に景気が悪化した。4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が直撃し、成長率が前年同期比▲16.9%と急減した(図表13)。年後半の成長率は7-9月期が▲11.4%、10-12月期が▲8.3%と持ち直してきているが、回復の遅れが目立つ。景気低迷は国内で実施された活動制限措置や自粛行動による内需の落ち込みが続いている影響が大きい。また10-11月に複数の台風が北部ルソン島に上陸し、広範囲にわたって洪水が発生したことも家計や企業活動にネガティブな影響を及ぼし、10-12月期の民間消費は同▲7.2%、総固定資本形成は同▲28.6%と落ち込んだ。

フィリピン政府が昨年3月にルソン島全域で実施した広域隔離措置は、5月から段階的に緩和されたが、医療逼迫を受けて8月から外出・移動制限措置を一時的に再強化した。その後はマスクやフェースシールドの着用義務化等の感染対策が機能し始め、新規感染者数は1月には1日1,000人台前半まで減少したが、足元では変異ウイルスや感染対策疲れなどから感染が再び広がって1日5,000人台まで増加、3月中旬から各自治体で外出・移動制限措置を再強化する事態となっている。

先行きのフィリピン経済は、足元の感染拡大に伴う外出・移動制限措置の影響を受けて当面は持ち直しの動きが弱まるだろう。内需は、海外出稼ぎ労働者の失業・帰国に伴う本国送金の停滞や対面型サービス業等での雇用・所得環境の悪化によって可処分所得が減少するため、当面は消費を中心に内需の回復が遅れるものと見込む。外需はインバウンド需要の消失によりサービス輸出が低迷するが、輸入の回復が遅れるため、成長率寄与度は若干プラスで推移しよう。

その後は徐々に感染状況が落ち着きをみせるなかで景気が持ち直しに向かうとみられる。政府は今年3月に国内でワクチンの投与を開始し、年内に人口1億1,000万人のうち5,000万~7,000万人への接種を目指している。年後半からワクチンの普及が加速すると、徐々に感染状況が落ち着きをみせるようになり、一部の行動制限が解除されるなどして景気回復が安定すると予想する。また2021年は大型の政府予算(4.5兆ペソ、前年度比9.9%増)の執行が予定される。消費者と企業に対する支援継続やインフラ開発の支出拡大によって経済の立て直しが進むほか、法人税減税などの税制改革の実現も企業の投資意欲を喚起するものとみられる。

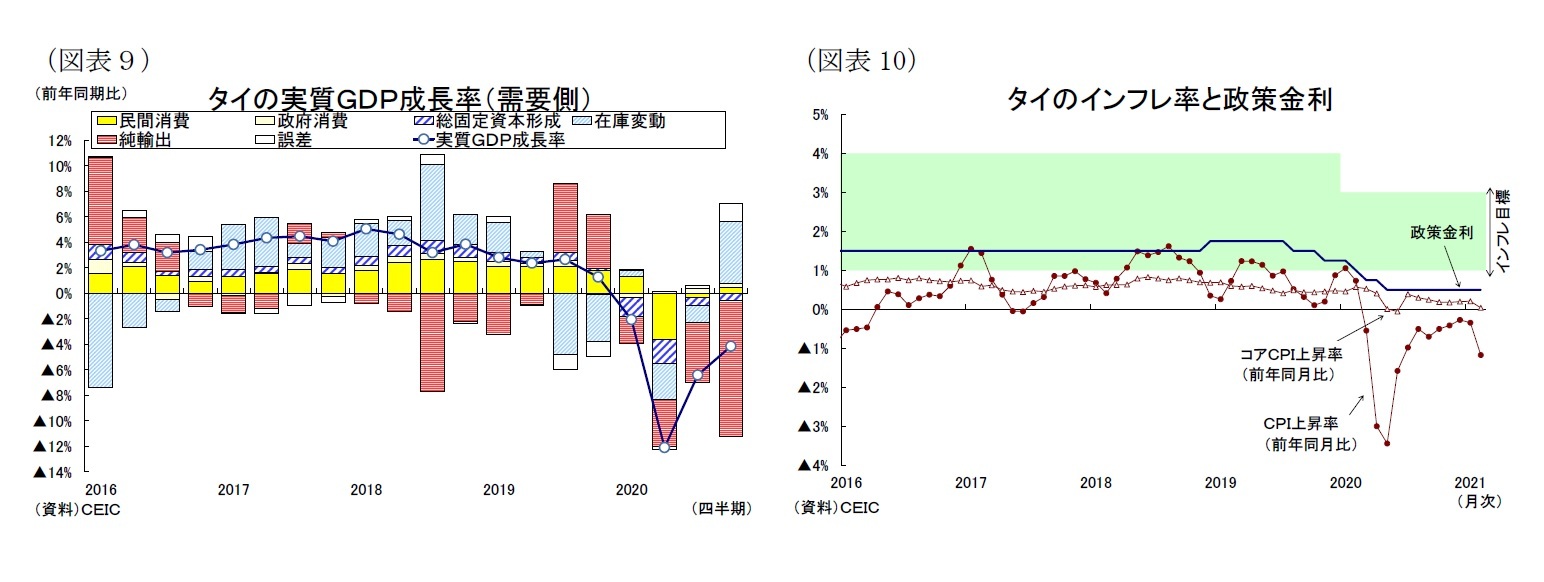

金融政策は、フィリピン中銀が昨年2月から4会合連続で利下げを実施した後、11月に台風被害を受けて追加利下げを決定、政策金利を過去最低の2.0%(累計の利下げ幅▲2.0%)に引き下げている(図表14)。先行きのインフレ率はエネルギー価格の上昇を受けて短期的に上昇傾向が続くが、年末にかけてインフレ目標(+2~4%)の範囲内に戻るとみられる。中銀は景気回復を後押しするため年内は緩和的な金融政策を維持すると予想する。

実質GDP成長率は21年が+7.0%と、前年の大幅な落ち込み(20年:▲9.5%)からの反動で大きく上昇し、22年が+6.1%に低下すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}