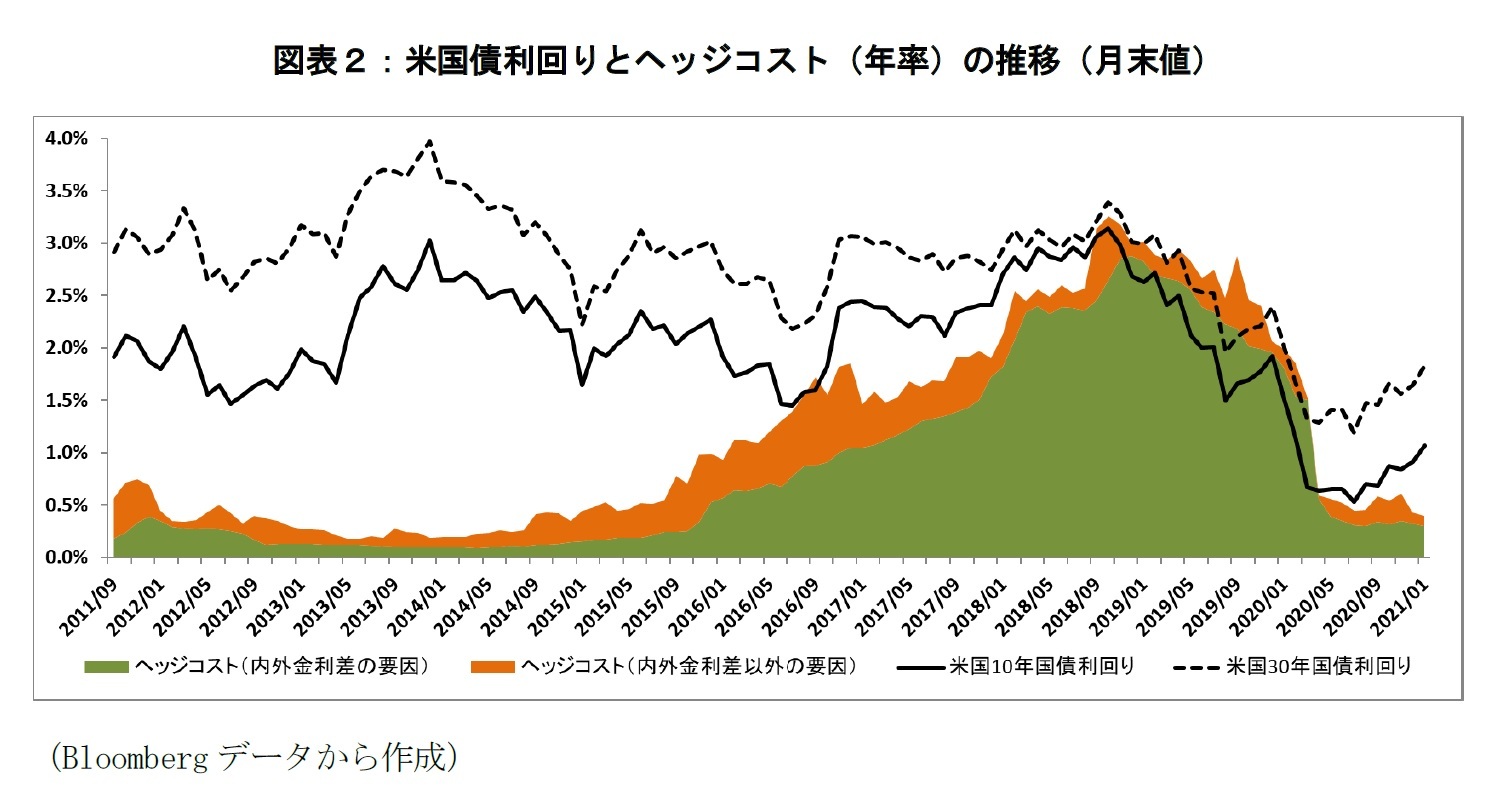

内外金利差以外の要因は、それぞれ通貨の資金調達に関する需給や金融規制の違いなどに伴って発生する米ドルを調達する側が支払う追加的なコストである。先述した利下げや各中銀とのスワップ取極の強化などに加えて、米国では2020年4月に補完的レバレッジ比率規制に関する要件が一時的に緩和された

2。具体的には米国債市場の緊張緩和や金融機関の融資機能を高めるために、2021年3月末まで金融機関保有の米国債と準備預金がレバレッジ比率の計算から除外された。これまでは、米国債取引や融資により金融機関のバランスシートが拡大することに一定の制約があった。そのため、米国外の金融機関が米国の金融機関から通貨スワップやレポなどを通じて米ドルを資金調達する際に、補完的レバレッジ比率規制を満たすために必要な資本コストが追加的に上乗せされていたものと考えられる。

特に、新型コロナウイルス感染症拡大に伴う米ドル資金の流動性供給に際して、各国中銀とのスワップ取極と補完的レバレッジ比率規制の緩和を同時期に実施したことは、米国債市場の流動性の低下や米ドルの資金繰りに起因した金融危機を避ける意味でも、重要な転換点であったと考えている。

FRBと日本銀行のスワップ取極は常設だが、2020年3月中旬以降、従来よりも25bp引き下げられ、米ドル翌日物金利スワップ(OIS:Overnight Index Swap)に25bpを上乗せした水準で利用できる

3。また、1週間物だけではなく、3カ月物も利用できるようになっている。これらの対応は「米ドル調達市場の円滑な機能を支援するために適切な期間継続」される。日本銀行も新型コロナウイルス感染症による影響に対処する金融政策の「3つの柱」の一つとして、「円貨および外貨の潤沢な供給」を掲げている。

2020年7月のBIS(国際決済銀行)の報告書

4では、日本と欧州の金融機関による中央銀行間のスワップ取極の利用が最も多いと述べられている。中央銀行間のスワップ取極による米ドル資金の流動性供給策があることで、金融機関間での為替スワップやレポなど、スワップ取極以外の米ドル資金の調達手段におけるコストの低減にも寄与したものと見られる。

通常、米国外の金融機関は連邦準備銀行に当座預金を保有せず、米国内の銀行とコルレス契約を結んで、米国内の銀行に開設した口座を経由して米ドル資金のやり取りを行う。米国外の金融機関が、各国中銀のスワップ取極に基づいて米ドルを資金調達すると、米国内の銀行に保有している口座に米ドル資金が入金される。米国内の銀行は、米国外の金融機関の口座に米ドル資金が入金されると、準備預金が拡大することになる。そのため、スワップ取極の枠組みを通じて、米国外の金融機関が米ドル資金を調達すると、コルレス契約先の米国内の金融機関は補完的レバレッジ比率規制の要件から新たに資本を確保するか、貸出残高を減らすなどしてバランスシートを縮小するかの選択に迫られることになる。危機対応の目的で強化されたスワップ取極の枠組みを最大限に有効に機能させるためには、補完的レバレッジ比率規制の緩和は必要条件であった。

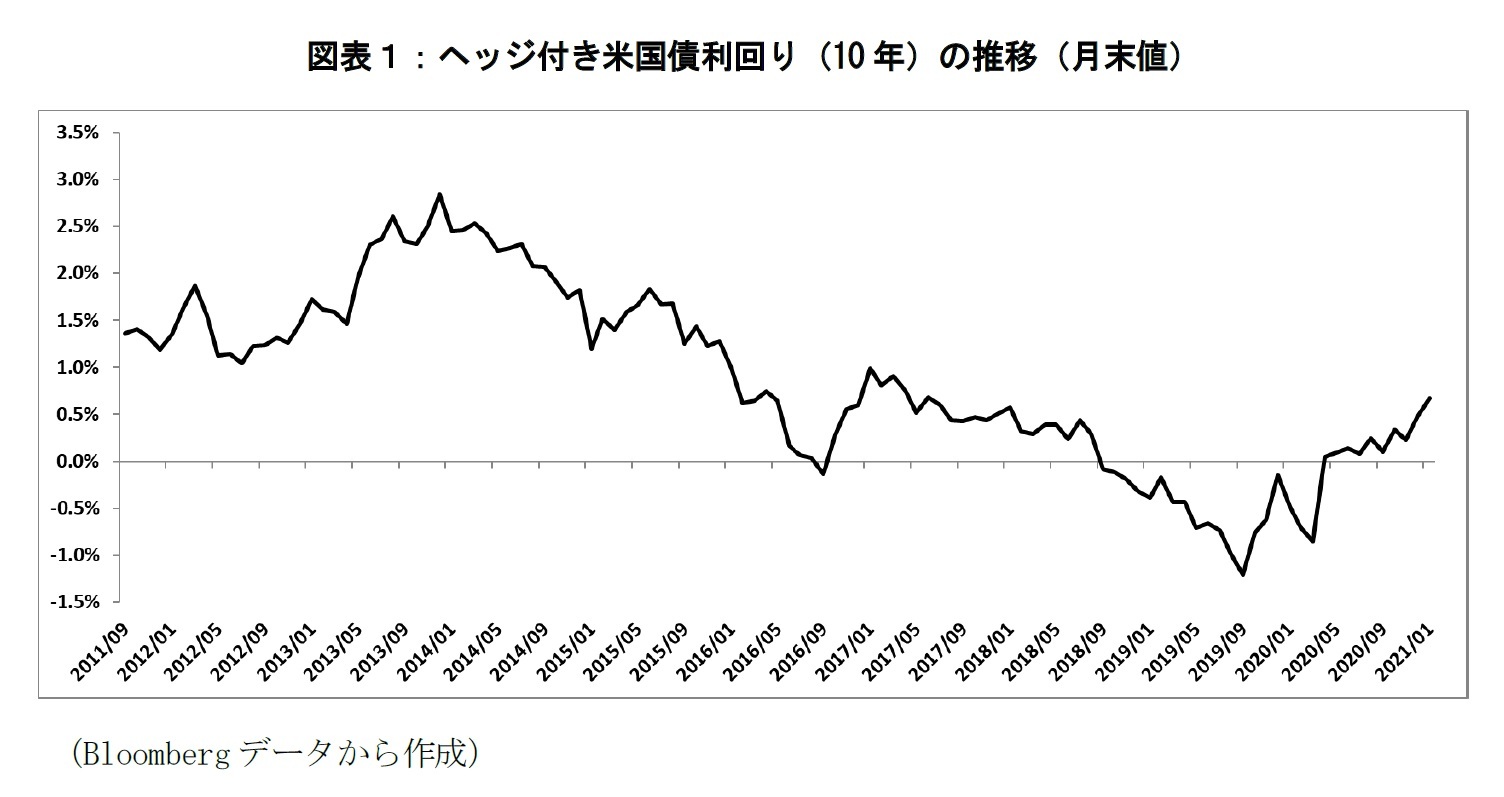

今後もヘッジコストが低位にある状況が続くかどうかは、内外金利差の要因や内外金利差以外の要因で縮小に寄与したこれらの政策が解除されるかどうかに依存するものと考えられる。内外金利差の要因については、利上げや大規模資金供給が終了、つまり、金融緩和が縮小または解除されると再び拡大方向に寄与することになるだろう。しかし、円LIBORの水準に変化がない状態で、米ドルLIBORが上昇して内外金利差が拡大したとしても、例えば、ヘッジ付き米国債に投資している場合、米国債イールドカーブのパラレルシフトまたはスティープ化を伴って、米国債利回りも上昇すれば、ヘッジ付き米国債の利回りを確保することはできる。

ヘッジコストに関して重要なイベントと思われるのは、2021年3月末に補完的レバレッジ比率規制の一時的な緩和策が延期されず終了になるシナリオである。補完的レバレッジ比率規制の一時的な緩和策が終了すると、多額の準備預金が再びレバレッジ比率の計算に算入されることになる。大規模な米ドル資金の供給によって、米国内の金融機関は以前よりも多額の準備預金を抱えているものと考えられる。補完的レバレッジ比率規制を遵守するため、米国内の金融機関が資本の増強で対応しても、バランスシートの縮小で対応しても、主に内外金利差以外の要因で、ヘッジコストに追加的な資本コストが上乗せされるようになるものと予想される。そのため、金融機関間の為替スワップやレポによる米ドルの資金調達コストは再び上昇することになるだろう。

最悪のシナリオとして、補完的レバレッジ比率規制の一時的な対応策の終了の影響が、内外金利差の要因の拡大、つまり短期金融市場のタイト化にまで波及するケースである。米国内の金融機関が補完的レバレッジ比率規制を遵守するためにバランスシートの縮小に走れば、米国外だけでなく米国内も含めて、金融仲介機能がマヒしてしまう可能性も否定できない。金融システムの安定を考える上では、注入された資金規模に応じて金融規制で遵守すべき水準を柔軟に変化させていく必要があるように思われる。

また、FRBと日本銀行のスワップ取極が常設であることについて先ほど述べた

5が、2020年3月19日に一時的に設定されたFRBと9中銀(オーストラリア、ブラジル、デンマーク、韓国、メキシコ、ノルウェー、ニュージーランド、シンガポール、スウェーデン)とのスワップ取極は2021年9月末に期限を迎える。9中銀とのスワップ取極は2020年12月16日に期限の延長が公表されている

6。2021年9月末に9中銀とのスワップ取極がさらに延長されない場合、米ドルの資金調達の流動性に問題がない状況になっているとの判断が前提になっているだろう。そのため、FRBと日本銀行とのスワップ取極についても、一時的な25bpの引き下げや3カ月物の取り扱いが終了する可能性に留意しておく必要があるかもしれない。

1 "Coordinated Central Bank Action to Enhance the Provision of U.S. Dollar Liquidity," Board of Governors the Federal Reserve System, 15 March 2020、など

2 "Federal Reserve Board announces temporary change to its supplementary leverage ratio rule to ease strains in the Treasury market resulting from the coronavirus and increase banking organizations’ ability to provide credit to households and businesses," Board of Governors the Federal Reserve System, 1 April 2020

3 「グローバルな米ドル流動性供給を拡充するための中央銀行の協調行動」(日本銀行、2020年3月15日)

4 "Global banks’ dollar funding needs and central bank swap lines," BIS Bulletin, 16 July 2020

5 5中銀(カナダ、英国、日本、欧州、スイス)とのスワップ取極は常設である。

6 "Federal Reserve announces the extension of its temporary U.S. dollar liquidity swap lines and the temporary repurchase agreement facility for foreign and international monetary authorities (FIMA repo facility) through September 30, 2021," Board of Governors the Federal Reserve System, 16 December 2020

{kind=link}

{kind=link}