2021年1月25日に、LIBOR

1にリンクするデリバティブ取引のためのISDA(International Swaps and Derivatives Association:国際スワップデリバティブズ協会)のプロトコルが発効した。発効時点で80の国と地域で12,000以上の企業がプロトコルを遵守することになる。発効後もプロトコルに批准することができるため、今後も遵守する企業数は順次増えていくことになるだろう。

プロトコルの発効により、新規でISDA Definitions(定義集)を参照してLIBORにリンクするデリバティブ取引を行う場合、ISDAの公表するフォールバック

2が契約に組み込まれることになる。また、取引当事者の双方がプロトコルを遵守していれば、既存取引についてもフォールバックが適用される。

既存取引に関するフォールバック

3が発効されたことで、LIBORの公表主体や規制当局が公表停止(公表停止トリガー)や公表停止の予定(公表停止前トリガー)を発表するなど

4すれば、LIBORから新金利指標に移行することになる。ISDAは、LIBOR公表停止に伴う新金利指標への移行の際にリスクフリーレート複利(オーバーナイト物、後決め)を選択する場合、過去5年間の中央値の値を移行後の金利指標にスプレッド調整として足すことを支持している

5。

次の注目点は、公表停止トリガーや公表停止前トリガーがいつ発動されるのかに移るであろう。特に重要なのが、米ドルとそれ以外の通貨のLIBORでトリガーが発動される時期が同じになるのか、別々になるのかという議論である。

これまで、2020年11月18日にLIBORの運営を行うIBA(ICEベンチマーク・アドミニストレーション)を傘下に持つICE(インターコンチネンタル取引所)は、英ポンド、ユーロ、スイスフラン、日本円のLIBORに関して、2021年12月末の公表停止の意向について協議を始めるとしていた

6。

さらに、2020年11月30日に、ICEが米ドルLIBORの運営に関して、1週間物と2カ月物については2021年12月末、相対的に取引額の大きいオーバーナイト物、1カ月物、3カ月物、6カ月物と12カ月物については2023年6月末に公表停止する案を提示した

7。

これらの状況から、主要な米ドルLIBORの公表停止時期が他の通貨よりも後ろ倒しになると、それに伴って、米ドルLIBORのトリガー発動時期が米ドル以外の通貨と異なる可能性がでてくる。

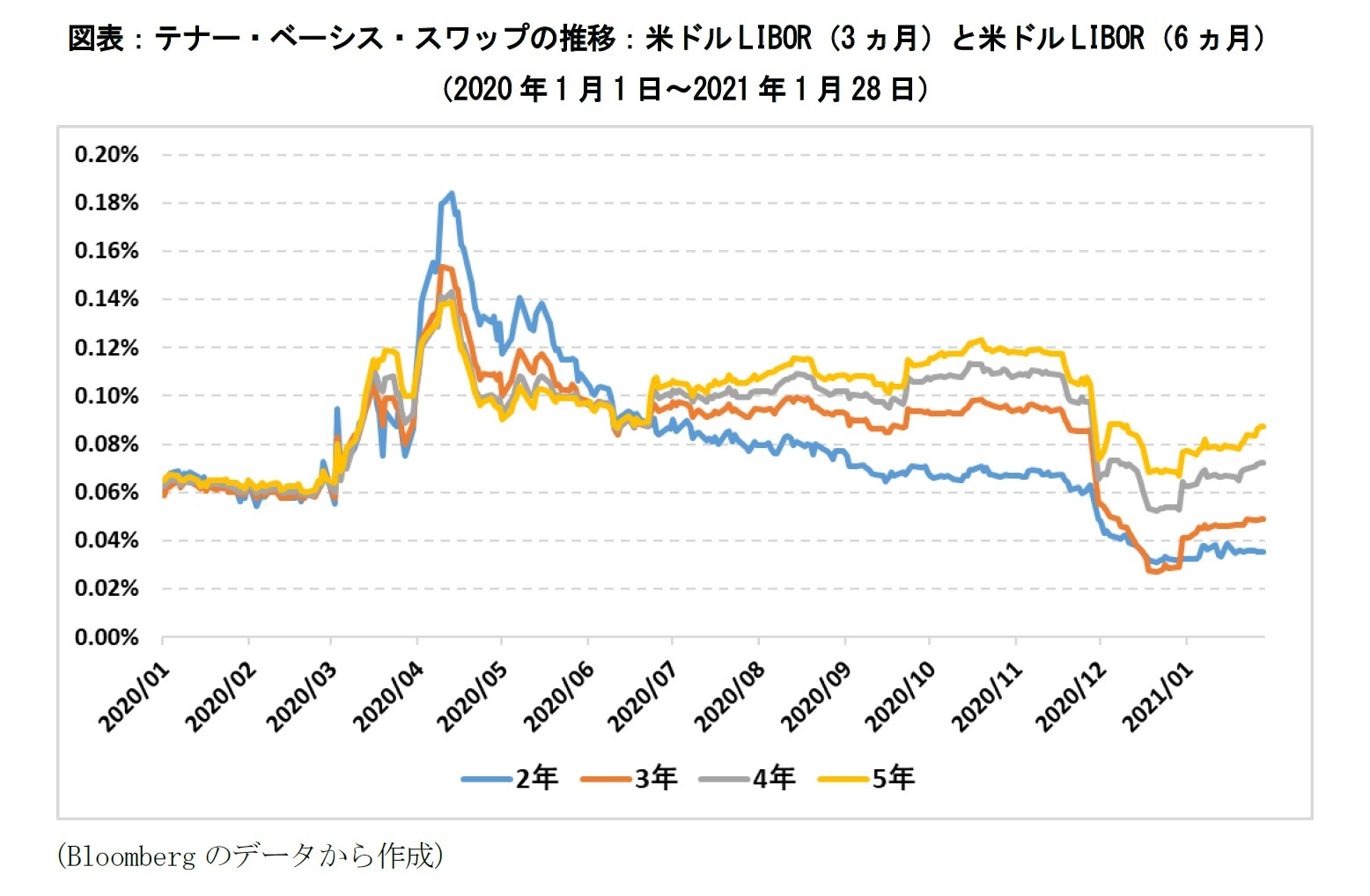

米ドルLIBORに関するトリガー発動時期に関する市場の予想は、この1か月間で「延期する」「延期しない」の両サイドに振れたようである。「米ドルLIBOR(3か月)を支払う側が米ドルLIBOR(6ヵ月)と交換する際に追加的に支払う固定金利(テナー・ベーシス・スワップ)」

8には、米ドルLIBOR(6ヵ月)と米ドルLIBOR(3か月)のスプレッドの変動に関する市場予想が含まれている。先述したように、トリガーが発動されると、新金利指標への移行の際にリスクフリーレート複利(オーバーナイト物、後決め)を選択する場合、LIBORはリスクフリーレート複利(オーバーナイト物、後決め)に過去5年間の中央値となるスプレッドで調整したものに移行することをISDAが支持しており、この方法論は市場参加者の間でコンセンサスになっている。それゆえ、この方法論に従うと、異なるタームのLIBORごとにスプレッドが固定されることになる。そのため、テナー・ベーシス・スワップは、米ドルLIBORの公表停止トリガー等の発動時期に関する市場予想などを含むと考えられる。

米ドルLIBORのトリガー発動の時期が他の通貨よりも遅くなると市場が予測すると、テナー・ベーシス・スワップは縮小するものと考えられる。その主な理由として、2016年の米国MMF規制に伴う短期金融市場のタイト化の影響が、フォールバック時に中央値を計測する際の計算対象から徐々に外れることが挙げられる

9。

2020年11月30日にICEが公表停止延期案を提示した際には、テナー・ベーシス・スワップ(2年)が8.6bpから2.7bp(2021年12月21日)にまで縮小した。ICEによる延期案発表の直後は、市場は米ドルLIBORの公表停止が延期されるのに伴い、トリガーの発動も延期されることを織り込んだとみられる(図表)。しかしながら、それ以降は徐々に拡大傾向にある。米ドルLIBORの公表停止が延期されたとしても、トリガーの発動時期までは延期されないと考える市場参加者が増えているものとみられる。

米ドルLIBORのみトリガー発動時期が後ろ倒しになる場合、通貨スワップのような異なる通貨間でキャッシュフローを交換するようなデリバティブ取引において、片方の通貨のみにトリガーが発動される場合、片方のキャッシュフローのみにフォールバックが適用されることになるものと予想される。その場合、決済等のオペレーションに混乱が生じることが懸念される。そうした事情もあってか、2020年12月4日のISDAのウェビナーでは、LIBOR間で公表停止時期が異なったとしても、すべての通貨において同時にトリガーを適用することがあり得ることにFCAが言及した

10。

{kind=link}