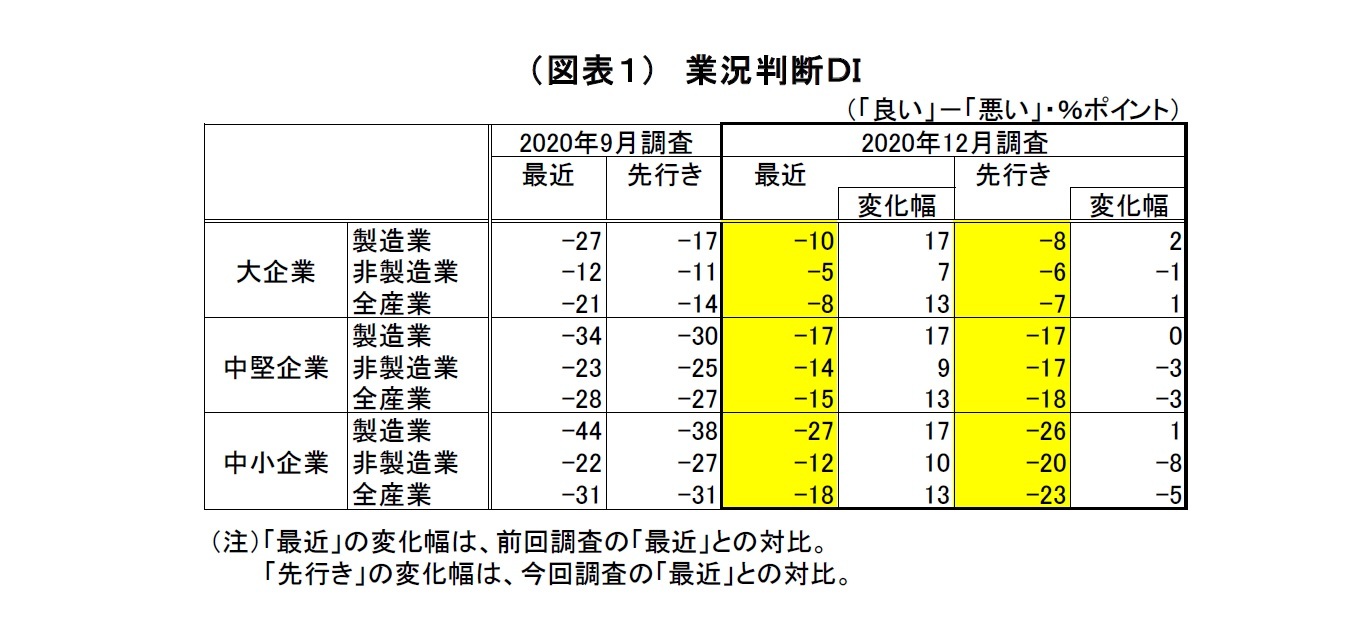

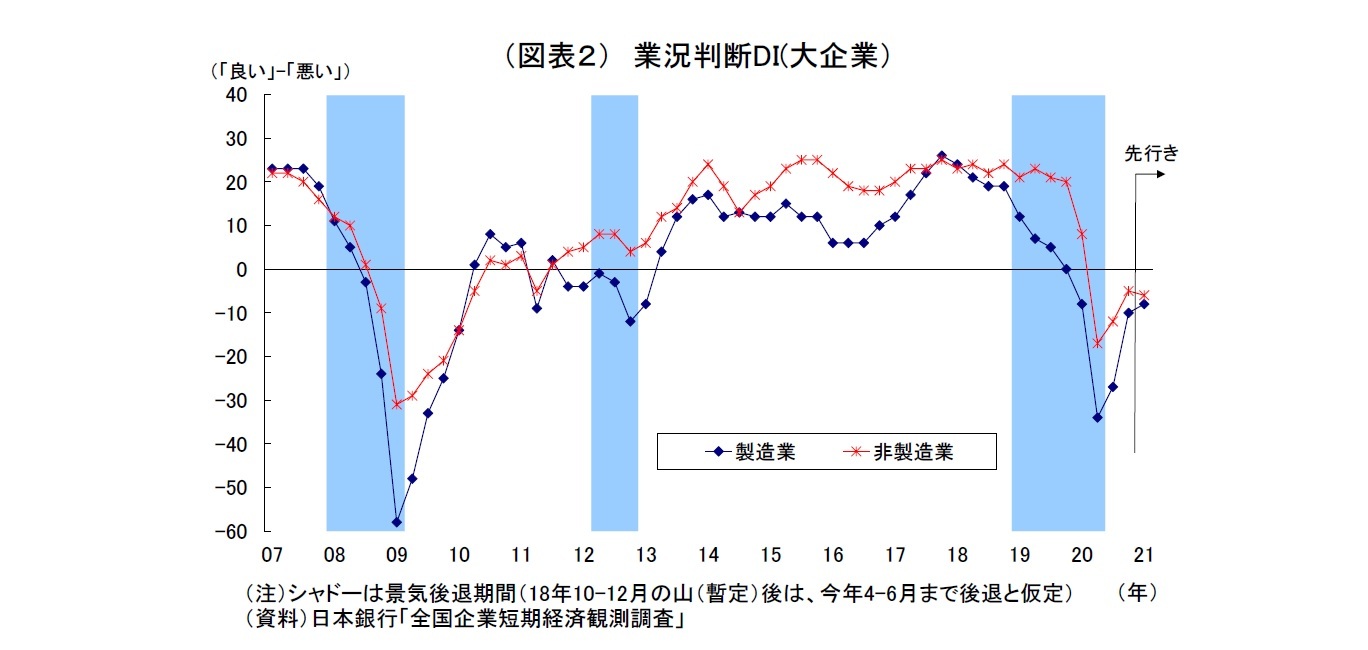

日銀短観12月調査では、内外での需要回復を受けて、注目度の高い大企業製造業の業況判断D.I.が▲10と前回9月調査から17ポイント上昇し、前回調査に続き、景況感の持ち直しが確認された。D.I.の上昇幅は過去最高であった2002年6月調査(20ポイント)に次ぐ大きさにあたる(表紙図表参照)。また、大企業非製造業の業況判断D.I.も▲5と前回調査から7ポイント上昇している。ただし、D.I.の水準でみると、それぞれ依然として新型コロナ拡大前(2019年12月調査では製造業が0、非製造業が20)を明確に下回っており、とりわけサービス需要への打撃が大きいというコロナ禍の特徴を反映して、非製造業の水準が低い。景気回復の道のりはまだ長い。

前回9月調査では、夏場の新型コロナ感染第2波や設備投資の減少などが重荷となったことで力強さには欠けたものの、内外での経済活動再開や経済対策の効果を受けて、製造業・非製造業ともに、景況感の底入れが確認されていた。

前回調査以降も中国や米国をはじめ海外経済が回復傾向にあり、輸出・生産の持ち直しが続いたほか、国内では10月から経済対策である「Go To トラベル」に東京が追加されたほか、「Go To イート」も開始され、回復が遅れていた対面サービス需要が喚起された。

一方、11月に入るとコロナの感染拡大が鮮明となり、従来の感染の波を上回る「感染第3波」が到来したことが客足の重荷になったばかりでなく、下旬には政府が「Go To トラベル」の一部地域除外を決定、一部自治体では「Go To イート」食事券の発効延期や飲食店への時短要請を再開するなど、コロナ禍の様相が再び強まった。

今回、大企業製造業では、中国や米国などの海外経済回復に伴う輸出の持ち直しや、国内外での自動車需要の回復、家電などでの好調な巣ごもり需要等を受けて景況感が大きく改善した。特に改善が目立つ自動車産業は裾野が広いだけに、同産業が牽引する形で素材系など幅広い業種に好影響が波及した形となっている。ただし、依然として生産の水準がコロナ前を大きく下回っているため、景況感の水準はコロナ前には戻っていない。

非製造業も、「Go To キャンペーン」拡充の効果などを受けて景況感が改善したが、対面サービスの自粛ムードが続いているうえ、11月に鮮明化した「コロナ感染第3波」とそれに伴う「Go To キャンペーン」の一部縮小などが重荷になったとみられ、景況感の改善は製造業に比べて鈍い

1。

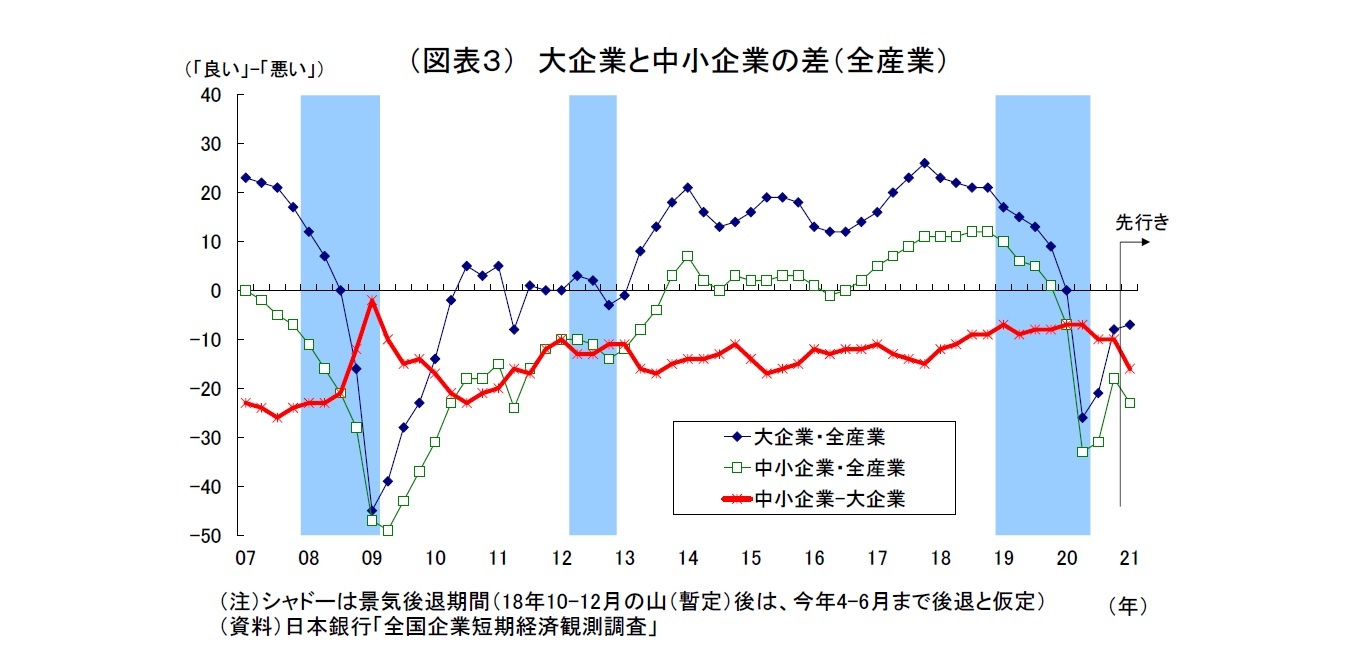

中小企業の業況判断D.I.は、製造業が前回から17ポイント上昇の▲27、非製造業が10ポイント上昇の▲12となった。大企業同様、製造業・非製造業ともに景況感は明確に回復している。

一方、先行きの景況感には警戒感が色濃く表れている。

特に非製造業は内需型産業が多いだけに、国内で拡大を続けている新型コロナの感染やそれに伴う政府による需要喚起策縮小への懸念が強く、大企業では小幅な悪化、危機への対応力が限られる中小企業では明確な悪化が示されている。

製造業は、財需要がサービス需要に比べてコロナ禍の影響を受けづらいほか、コロナの感染が抑制されている中国など海外経済回復への期待もあり、先行きにかけての景況感悪化は回避されている。ただし、製造業でも内外でのコロナ感染動向など先行きの不透明感が景況感の重荷になっているとみられ、小幅な改善に留まっている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感が市場予想(QUICK集計▲14、当社予想も▲14)を明確に上回ったほか、先行きの景況感も市場予想(QUICK集計▲10、当社予想は▲8)をやや上回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計▲6、当社予想は▲4)を若干上回ったが、先行きの景況感は市場予想(QUICK集計▲6、当社予想は▲4)と一致した。

2020年度の設備投資計画(全規模全産業)は、前年度比3.9%減(前回調査時点では同2.7%減)へと下方修正された。設備投資計画の下方修正はこれで3期連続となる。

例年、12月調査では、中小企業において計画が具体化してくることによって上方修正される傾向が強い。しかしながら、新型コロナの感染拡大に伴って収益が大幅に悪化したことで設備投資の原資となるキャッシュフローが減少したうえ、コロナ禍の行方など事業環境の先行き不透明感も依然として強い。このことから、企業の間で引き続き設備投資の見合わせや先送りの動きが広がり、この時期としては稀な下方修正となっている。

研究開発投資やソフトウェア投資も含め、企業の投資計画は軒並み下方修正されており、利益・キャッシュフローの確保や先行きへの懸念から、投資を圧縮する姿勢を強めている企業の姿がうかがわれる。

ちなみに、今回の短観が当面の日銀金融政策に与える影響は限定的と考えられる。

景況感の先行きに慎重姿勢がみられ、設備投資計画が下方修正されている点には警戒が必要だが、国内景気は最悪期を脱しているうえ、今のところ、緊急事態宣言の再発動など厳しい行動規制も課されていない。

また、日銀は今回のコロナ禍において、金融市場の安定と企業の資金繰り対応を優先課題としてきたが、企業の資金繰りは小幅ながら改善が示されている。もともと政策金利の引き下げ余地がほぼ枯渇していることもあり、日銀は今後とも現行の金融緩和スタンスを維持したうえで、金融市場の安定策と企業の資金繰り対応策を適宜延長・拡充していくに留めると見込まれる。目先では、今月の決定会合において、政府の追加経済対策と歩調を合わせる形で「新型コロナ対応資金繰り支援特別プログラム」を延長すると見込まれるが、既存の政策の引き延ばしに過ぎない。

1 もともと、非製造業のD.I.は製造業よりも変動しにくいという面もある。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}