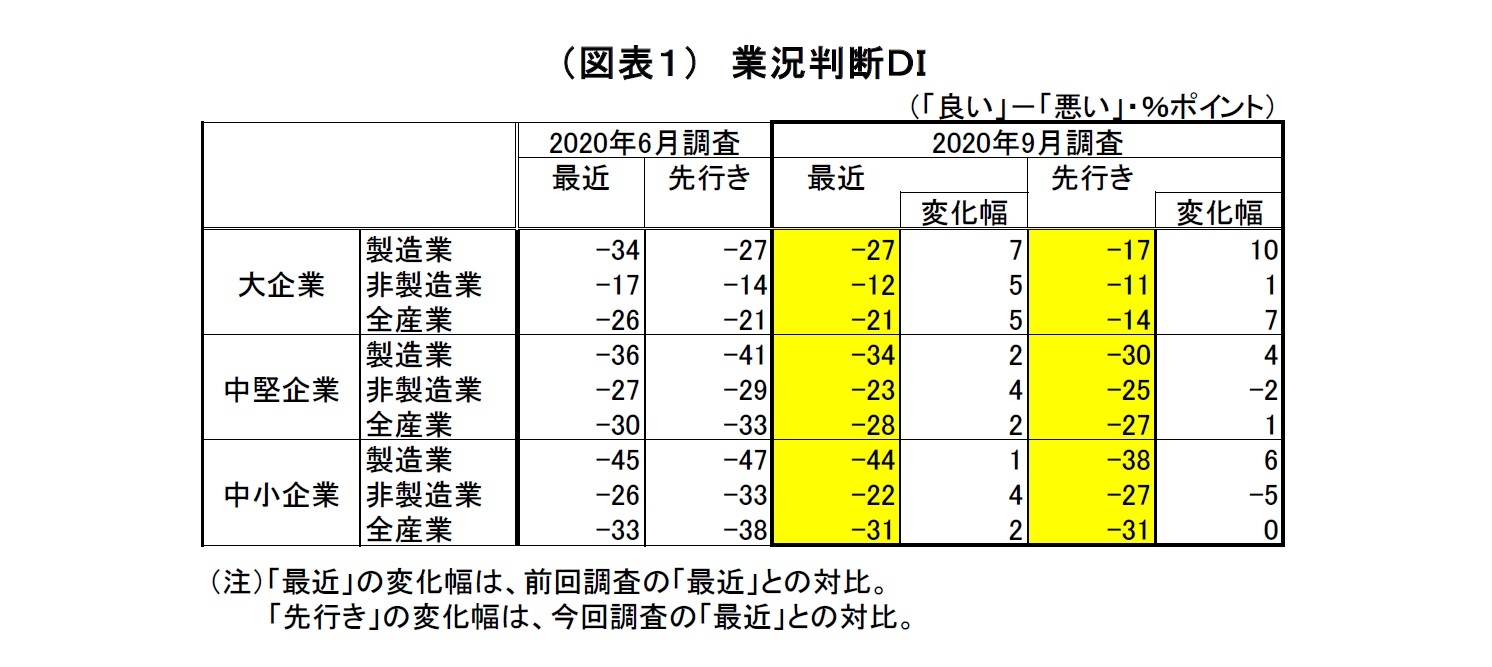

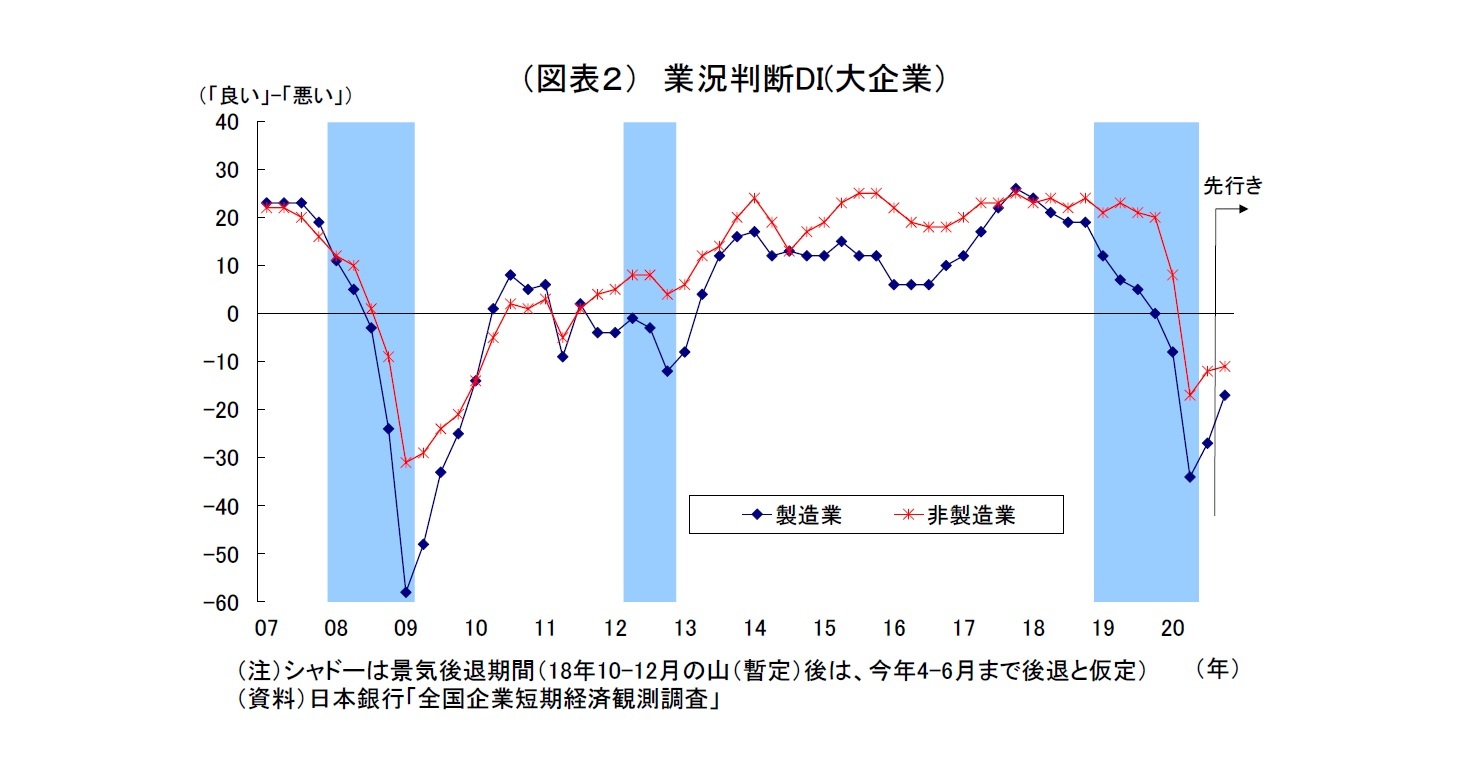

日銀短観9月調査では、内外での経済活動再開を受けて、注目度の高い大企業製造業の業況判断D.I.が▲27と前回6月調査から7ポイント上昇し、景況感の底入れが確認された。景況感の改善は11四半期ぶりとなる。また、大企業非製造業の業況判断D.I.も▲12と前回調査から5ポイント上昇している。ただし、それぞれのD.I.の水準は依然として新型コロナ拡大前を大幅に下回ることから、回復ペースの鈍さが目立つ結果と言える。

前回6月調査では、新型コロナ拡大に伴う緊急事態宣言発令によって5月にかけて景気が急激に落ち込んだことを受けて、企業規模や製造業・非製造業を問わず、景況感の大幅な悪化が確認されていた。

5月下旬に緊急事態宣言が解除され、以降経済活動が段階的に再開されたことで、前回調査以降、企業の経営環境は改善に転じている。また、世界に先駆けた中国経済の回復に加え、特別定額給付金の支給や「Go To トラベル キャンペーン」の開始といった政府の経済対策も一定の追い風になったとみられる。しかしながら、7月から8月にかけて新型コロナの国内新規感染者数が再び増加に転じたことで人々の外出自粛ムードが継続し、サービス消費の回復は抑制された。また、中国を除く海外経済の回復の遅れによって輸出環境には厳しさが残るほか、入国規制による訪日客の途絶が続いていることもあり、景気の回復ペースは全体として緩やかなものに留まっている。

今回、大企業製造業では、中国をはじめとする海外経済の回復に伴う輸出の持ち直しや、国内での経済活動再開に伴う製品需要の回復等を受けて景況感が底入れした。特に内外で需要が順調に回復している自動車の改善が目立つが、同産業は裾野が広いだけに、幅広い業種に好影響が波及したとみられる。ただし、依然として鉱工業生産の水準がコロナ前を大きく下回っていることに加え、設備投資の減少が重荷となり、景況感の水準は依然コロナ前を大幅に下回っている。

非製造業も、国内経済の再開に加え、「Go To トラベル キャンペーン」などの経済対策の効果も一定程度あって景況感が持ち直しに転じた。また、一部業種では巣ごもりやテレワークが追い風となっている。ただし、訪日客の途絶が続いているうえ、新型コロナの感染再拡大がサービス消費の回復に対する逆風となったことで、景況感の改善幅は製造業を下回っている。

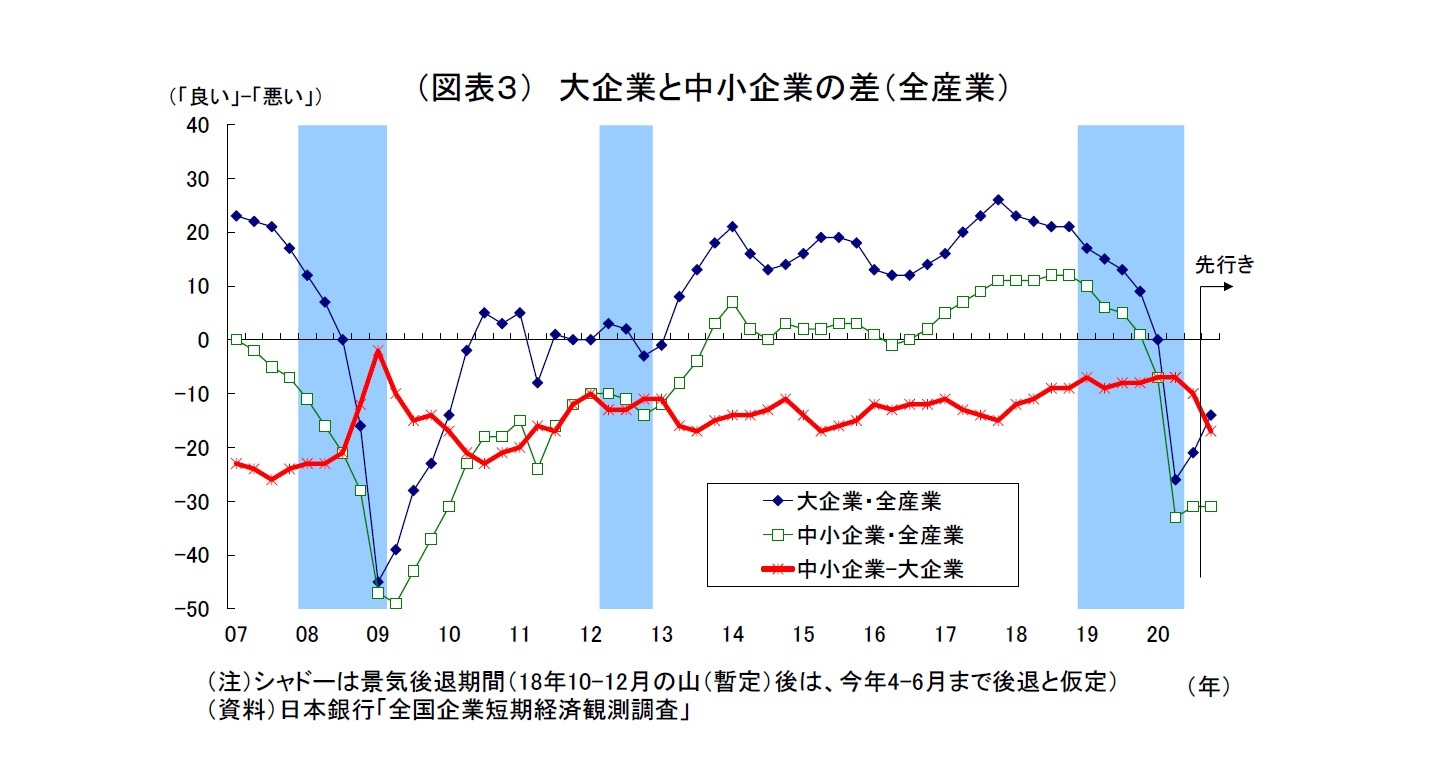

中小企業の業況判断D.I.は、製造業が前回から1ポイント上昇の▲44、非製造業が4ポイント上昇の▲22となった。大企業同様、製造業・非製造業ともに景況感が底を打ったものの、従来、中小企業では危機後の景況感回復が大企業より遅れる傾向があり、今回の回復度合いも大企業を下回っている。

先行きの景況感については、全体としては改善が限定的となった。政府は経済活動と感染抑制の両立を図っているため、今後も需要喚起策の開始やイベント等の制限緩和が見込まれるものの、冬場に向けて新型コロナ感染の拡大への警戒が根強いうえ、訪日観光客の回復にも目途が立っていないためだ。

そうした中、製造業と非製造業とでは明暗が分かれている。製造業では中国をはじめとする海外需要を中心に需要の回復期待が台頭していること、産業の裾野が広い自動車が今後も増産計画を立てていることから、先行きの景況感に明確な改善がみられる。一方で、明確なけん引役を欠く非製造業では、先行きの景況感が大企業でほぼ横ばい、危機への対応力が限られる中堅・中小企業で悪化している。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感は市場予想(QUICK集計▲23、当社予想は▲26)を下回った一方、先行きの景況感(QUICK集計▲18、当社予想は▲21)は市場予想を若干上回った。大企業非製造業については、足元(QUICK集計▲9、当社予想は▲12)、先行き(QUICK集計▲8、当社予想は▲9)ともに予想を下回った。

2020年度の設備投資計画(全規模全産業)は、前年度比2.7%減(前回調査時点では同0.8%減)へと下方修正された。例年、9月調査では、中小企業において計画が具体化してくることによって上方修正される傾向が強い。しかしながら、現在は新型コロナの感染拡大に伴って収益が大幅に悪化したことで投資余力が低下しているうえ、新型コロナの行方など事業環境の先行き不透明感も強い。このことから、企業の間で設備投資の見合わせや先送りの動きが広がり、前回調査に続いて、この時期としては異例の下方修正となっている。

ちなみに、今回の短観が当面の日銀金融政策に与える影響は限定的と考えられる。設備投資計画の下方修正は今後の懸念材料になるが、一方で企業の景況感は最悪期を脱したことが確認された。また、日銀は今回のコロナ禍において金融市場の安定と企業の資金繰り対応を優先課題としているが、企業の資金繰りも政府・日銀が矢継ぎ早に打ち出した政策の効果もあってやや改善しているためだ。

従って、日銀は、基本的に現行の金融政策を維持しつつ、時期を見計らって、企業の資金繰り支援に万全を期すことを目的として、「新型コロナウイルス感染症対応金融支援特別オペ」や「CP・社債買入れ」等の延長・拡充を行うと見込まれる。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}