ここまでの貨幣と金融政策の前提の上で、シンプルなモデルで金融緩和策について考えてみたい。

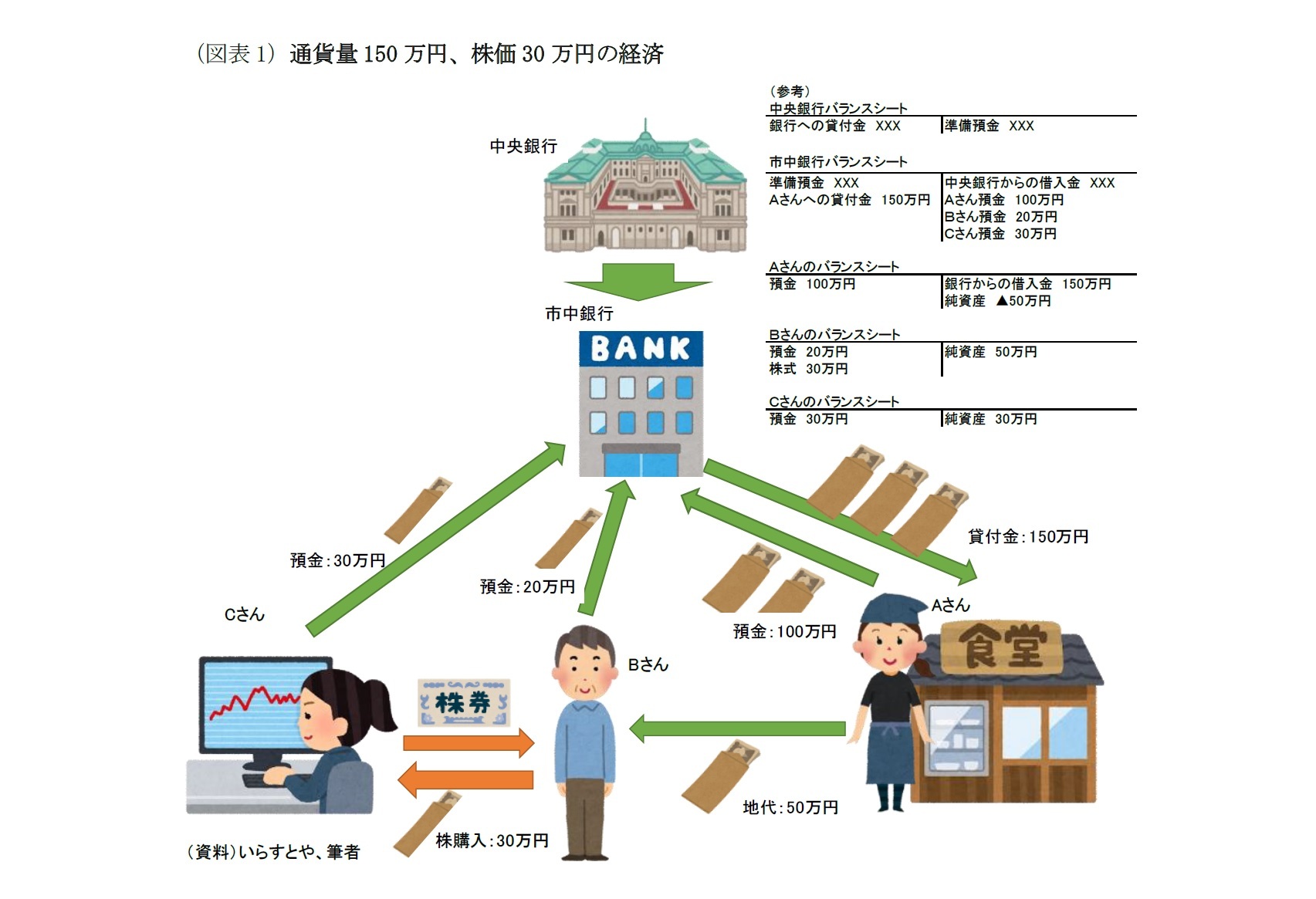

登場人物は、中央銀行、市中銀行、食堂経営のAさん、Aさんの土地を保有している大家さん(Bさん)、ある株を保有している株主(Cさん)の5人とする。

さて、客足が少なくなって当面の運転資金確保に困っていたAさんが、中央銀行の金融緩和策のおかげでお金が借りやすくなったとしよう。

そこで、Aさんは当面の運転資金(100万円)とBさんへの地代支払(50万円)を市中銀行から借り入れる。

Aさんは当面の運転資金(100万円)は銀行に預金しておき、Bさんには50万円の地代を支払う。

Bさんは地代収入50万円のうち、30万でCさんの保有している株を購入し、残りの20万円は預金することにする。

Cさんは、株売却収入の30万円を預金することにする。

この経済の「通貨量」は150万円(Aさん預金100万、Bさん預金20万、Cさん預金30万)で、株価は30万円である(図表1)。なお、中央銀行の市中銀行への資金供給量は明示していないが、市中銀行がAさんにお金を貸しても良いと思う程度に資金を供給できれば図表1の状態は成り立つ。

また、この経済ではBさんがいくらで株を買いたいかによって株価が決まることになる。

ここで

仮にCさん保有株を発行した会社が、ずっと配当を払ってくれるとすれば、Bさんはいくらで株を買ってもいつかはもとをとれることになる。配当を年1万円とすると、30万円で株を購入した場合30年でもとが取れる計算になる。倍の60万円で購入しても60年でもとが取れる。3倍の90万円での購入だと、配当でもとをとるまで生きている可能性は少なくなるかもしれないが、寿命を無視すればいつかはもとをとれるし

4 、生きているうちに株を売ればトータルでもとが取れるかもしれない。

Bさんはいくらで株を買うだろうか。現実には、会社が倒産するリスク、配当が少なくなるリスク、株を売りたいときに買ってくれる人がいないリスクなどがあるため、極端に高い価格で買おうとする人はいないだろうが、

株を保有することのリスクに対してどの程度の報酬を求めるかは人や経済環境によって異なり、この場合はBさんがこうしたリスクに対する報酬をどの程度欲しいかで決まる。

つまり、株保有リスクに対する報酬が少なくて良いと考えることは高価格で株を購入することを意味し、逆に、株保有リスクに対する報酬を多く要求することは低価格でないと株を購入しないということを意味するということである

5。

このとき、

通貨量が多いと、株式保有に対する報酬が少しでも良いと考える人が多くなっても不思議ではない。経済の中にある預金が多く、当面必要となるお金以上に預金(≒通貨)があれば、報酬が少なくても、預金として置いておくよりは儲けられる可能性のある株を持ちたいと考える人が相対的に増えると考えられるためだ。

したがって、通貨量と株価の関係は機械的に決まるわけではないが、通貨が多くなれば、経済全体としては高くても株を買う、という状況になりやすい

6。この状況を指して「カネ余り」と言われることが多いと思われる

7。

4 配当収入を現在価値に割り引いて理論株価を計算する素朴な方法(配当割引モデル)において配当が安定的に支払われ、いつかはもとが取れれば良いとした場合には、理論株価は無限大に発散する(要求収益率0%、配当成長率0%の場合)。

5 株保有に対する報酬のことを要求収益率と言い、上記の割引配当モデルだと、要求収益率10%の場合は理論株価10万円、要求収益率5%で理論株価20万円、要求収益率1%で理論株価100万円である(いずれも配当成長率0%の場合)。

なお、当然ながら預金金利のように(ほとんど)リスクが無いと考えられる資産に対して金利が付く場合には、要求収益率は無リスクの金利より大きくなり、要求収益率=無リスク金利+上乗せ金利(株保有リスクへの報酬)となる。

6 要求収益率=無リスク金利+上乗せ金利、となるため、無リスク金利が高い経済においては、上乗せ金利(株保有リスクへの報酬)が変わらなくても、無リスク金利が下がることで株価が上昇するという状況になる。

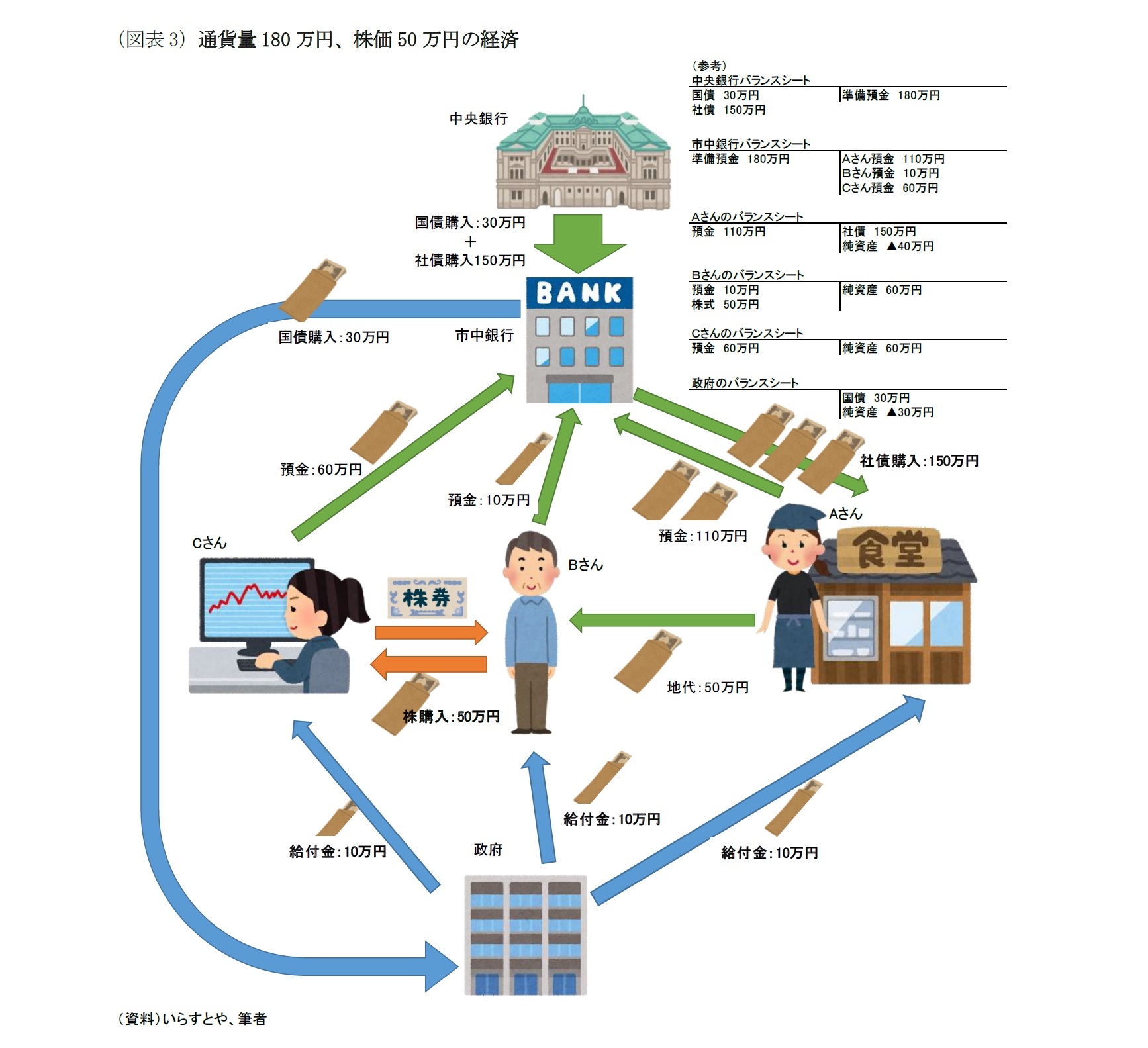

7 なお、図表1で仮にBさんが40万円で株式を購入したとすると、Bさんの預金がさらに10万減るかわりにCさんの預金がさらに10万増えて、経済のトータルの預金量は変化しない。経済全体としては株の売買と預金量は関係がなく、例えば図表1では、預金量は市中銀行が貸出を行った量で決まる。

{kind=link}

{kind=link}

{kind=link}