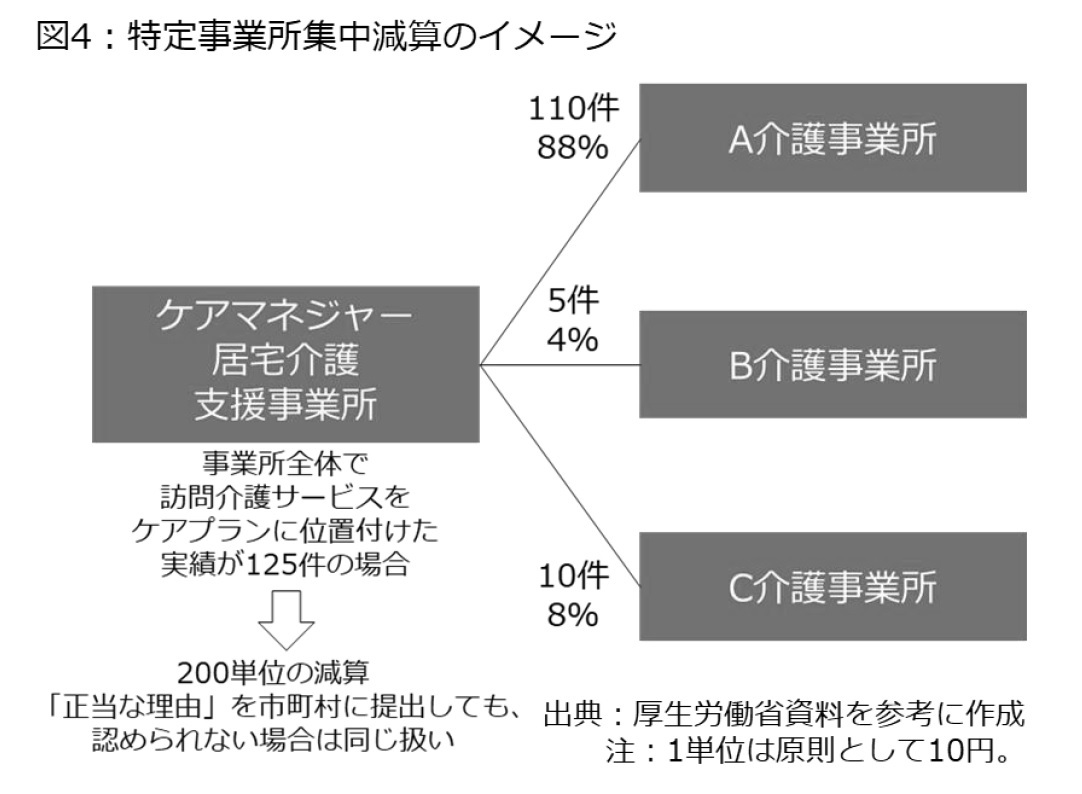

2006年度介護報酬改定に際して、「特定事業所集中減算」という仕組みが創設されたのも、公正中立性の確保を目的としていた。この減算措置は制度改正を経て、現在は図4の通り、「周辺地域に事業所の数が少ない」などの「正当な理由」を伴わない限り、同じ法人事業所のサービスが全体の80%を超える

42と、居宅介護支援事業所の報酬を200単位減らす仕組みとなっている。

では、なぜ併設が多いのか。この点についても、制度スタート直前の1999年11月の国会論戦で早くも話題になっており、「所属する法人の他の在宅あるいは施設サービスと兼務しなければ人件費を賄えないような単価となっております。それではサービス事業者に対して中立的な立場で介護サービス計画を作成することは難しいのではないか」と指摘されていた

43。つまり、ケアプラン作成費用の見返りとして受け取れる報酬が低いため、ケアマネジャーが独立して居宅介護支援事業所を運営するのは難しく、別のサービスとの併設が多いと論じられていたのである。

ここで少しだけケアマネジャーの月額報酬水準を見ると、制度創設時は要介護度に応じて1件当たり720~840単位と定められていた(要支援は除く)。その後、単価が引き上げられたり、加算・減算措置が設けられたりして、ケアマネジャーの1人当たり相談件数が40件未満である場合、要介護1~2で1件当たり1,057単位、要介護3~5で1,373単位を月単位で受け取れる仕組みとなっている。1単位は原則10円なので、1件当たり1万~1万4,000円前後の報酬を受け取れる計算であり、必ずしも採算が取れる水準とは言えない。

確かに事業所の経営に際しては、様々な加算減算の影響を受ける上、2017年の「介護事業経営実態調査」を見ると、実利用者が100人を超えると収支差が黒字になっており、一概に全ての居宅介護支援事業所が赤字とは言えない。

しかし、それでも採算を取りにくい水準であるのは事実であり、1人当たり担当件数を40件以上に増やすと減算される構造の下、量を増やす選択肢も採れないため、併設が多くなっている。

さらに独立性を確保する上での方法として、強制的に事業所を分離する方策も考えられたが、介護保険制度の立案に関わった元厚生省幹部の書籍では「ケアマネジャーがサービスの実態を十分把握できる立場にあることは必要ではないか、法人格だけ別にしても役員や資本などの実質的なつながりがある場合を排除できるかといった問題があることから、見送られたという経緯があります」と書かれている

44。こうした経緯と判断を経て、併設型が居宅介護支援事業所の大半を占める構造を生んでおり、公正中立性問題が長らく論じられている状況に繋がっている。

40 厚生省老人保健福祉局介護保険制度施行準備室が1999年9月14日に発した事務連絡「指定居宅介護支援事業者等の事業の公正中立な実施について」を参照。

41 山崎摩耶(2001)『ケアマネジャー バイブル』日本看護協会出版会p21を参照。

42 2006年度の制度創設当初、比率は90%であり、2015年度改定で80%に厳格化された。

43 第146回国会会議録1999年11月9日衆院厚生委員会における松本純衆院議員の質問。この時、丹羽雄哉厚相は「介護サービス計画の作成につきましては、運営基準の中で、利用者に対して特定のサービス事業者のサービスの利用を指示してはならない、こういうくだりがございます。いずれにいたしましても、都道府県を通じまして十分に適切な指導をとっていきたい、こう考えているような次第であります」と答えている。

44 堤修三(2010)『介護保険の意味論』中央法規出版p58。

{kind=link}

{kind=link}

{kind=link}