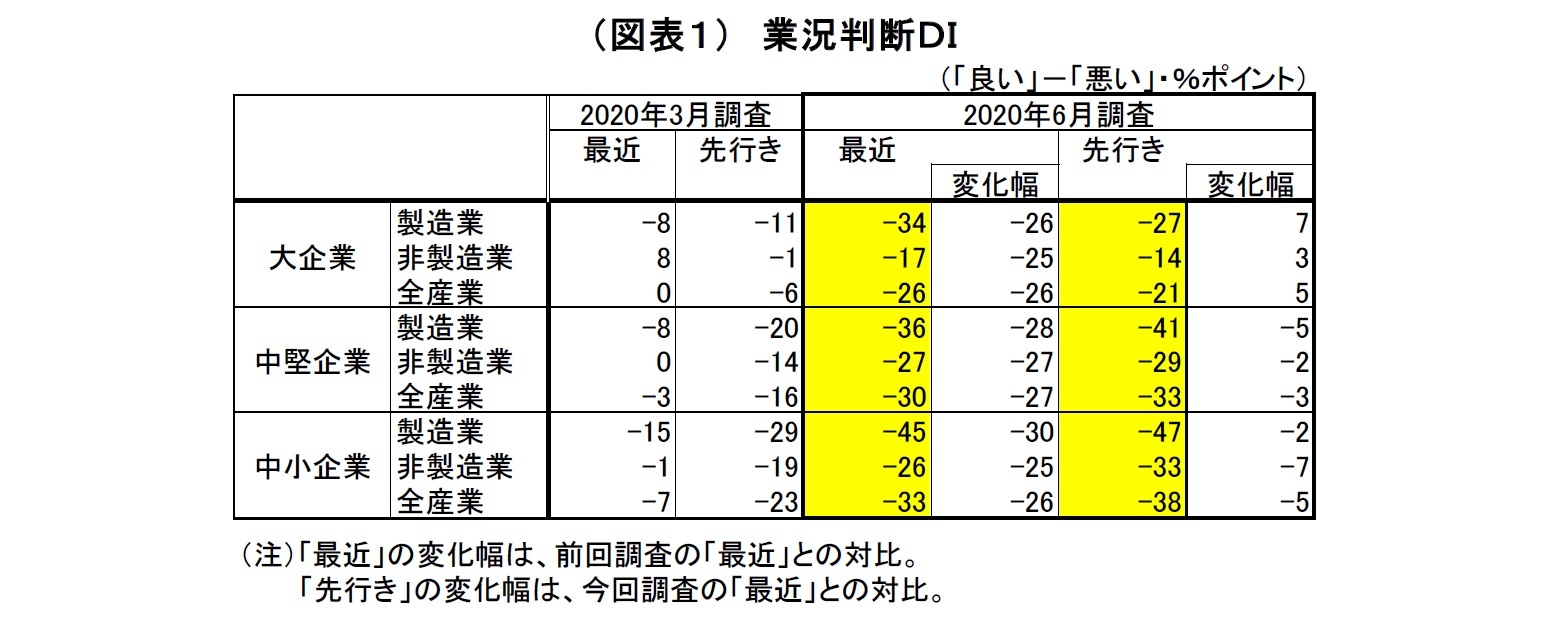

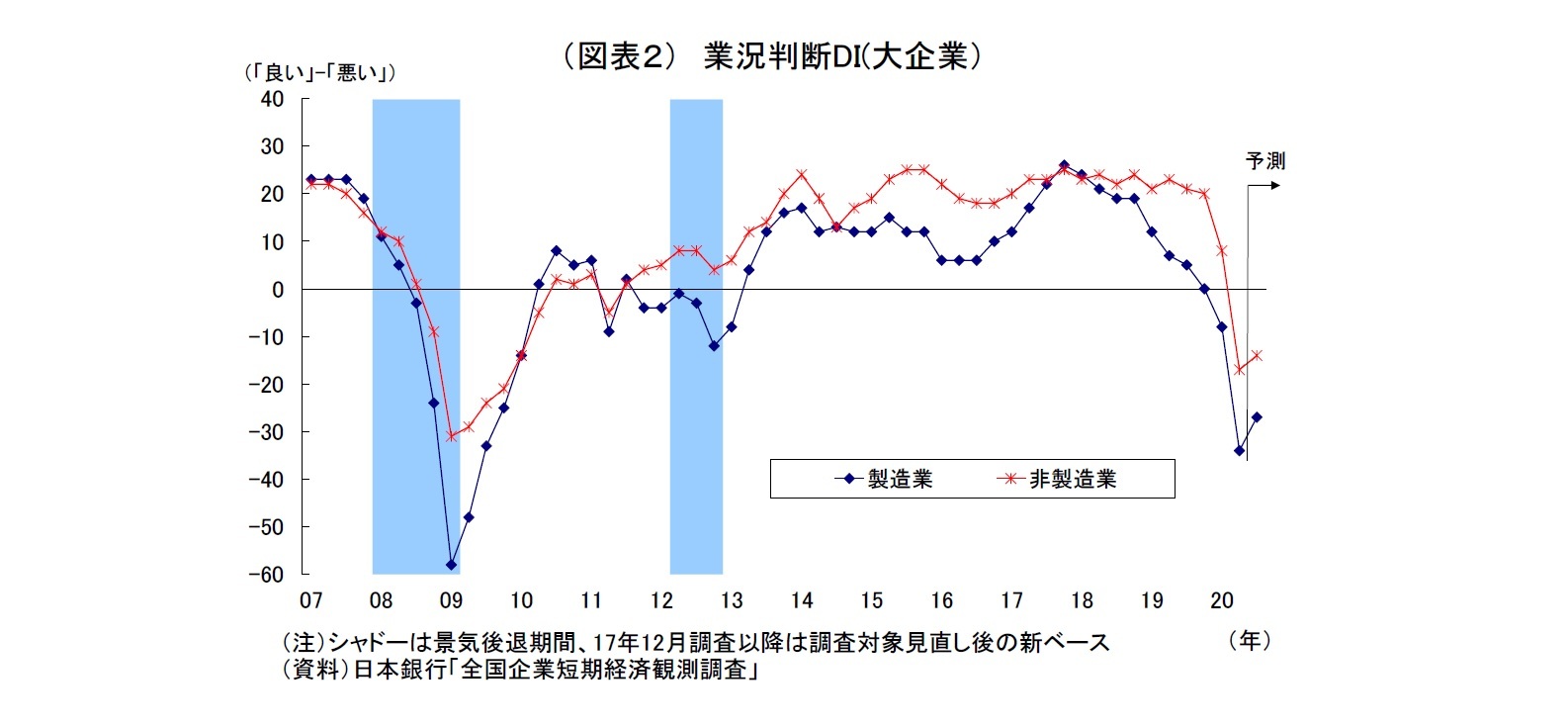

日銀短観6月調査では、新型コロナウイルスの感染拡大とそれに伴う緊急事態宣言発令の影響により、注目度の高い大企業製造業の業況判断D.I.が▲34と前回3月調査から26ポイント低下し、景況感の急激な悪化が示された。景況感の悪化は6四半期連続となる。また、大企業非製造業の業況判断D.I.も▲17と前回から25ポイント低下した。製造業・非製造業ともに前回調査からの落ち込み幅はリーマンショック後の最悪期に匹敵する(表紙右下図)。また、D.I.の水準は大企業製造業が2009年6月調査、非製造業が同年12月調査以来の低水準ということになる。

前回3月調査では、新型コロナウイルス拡大に伴う内外需要の減少開始によって、大企業製造業(業況判断DIが8ポイント低下)をはじめ景況感の幅広い悪化が確認されていた。

そして、前回調査以降、企業を取り巻く状況はさらに悪化した。4月に入ると緊急事態宣言が発令され、全国に拡大された。この結果、さらなる外出自粛や休業で消費が急減したうえ、ロックダウン(都市封鎖)の実施を受けた海外経済の失速や訪日客の途絶もあって景気は大幅に落ち込んだ。緊急事態宣言は5月半ばから段階的に解除されたものの、その後も外出自粛ムードや入国規制等が残るうえ、感染抑制策も重荷となり、経済活動の回復ペースは鈍い。政府・日銀は経済対策や追加緩和を打ち出してきたが、感染拡大懸念を伴う需要喚起策ではなく資金繰り支援が中心であるため、景気の押上げ効果は限定的だ。

今回、大企業製造業では海外でのロックダウンに伴う輸出の減少、外出自粛による国内製品需要の落ち込み、サプライチェーン混乱による一部部品の調達難などを受けて景況感が大幅に悪化した。内外需要が激減した自動車をはじめ、幅広い業種で大幅な落ち込みが示されている。

非製造業も、外出自粛や休業に伴う売上の急減、入国規制に伴う訪日客の途絶などから景況感が大幅に悪化した。特に大きな影響を受けたサービス、運輸・郵便での悪化が顕著になっているが、これまで景況感の下支え役になってきた不動産でも家賃の減少等を受けて景況感が明確に悪化している。

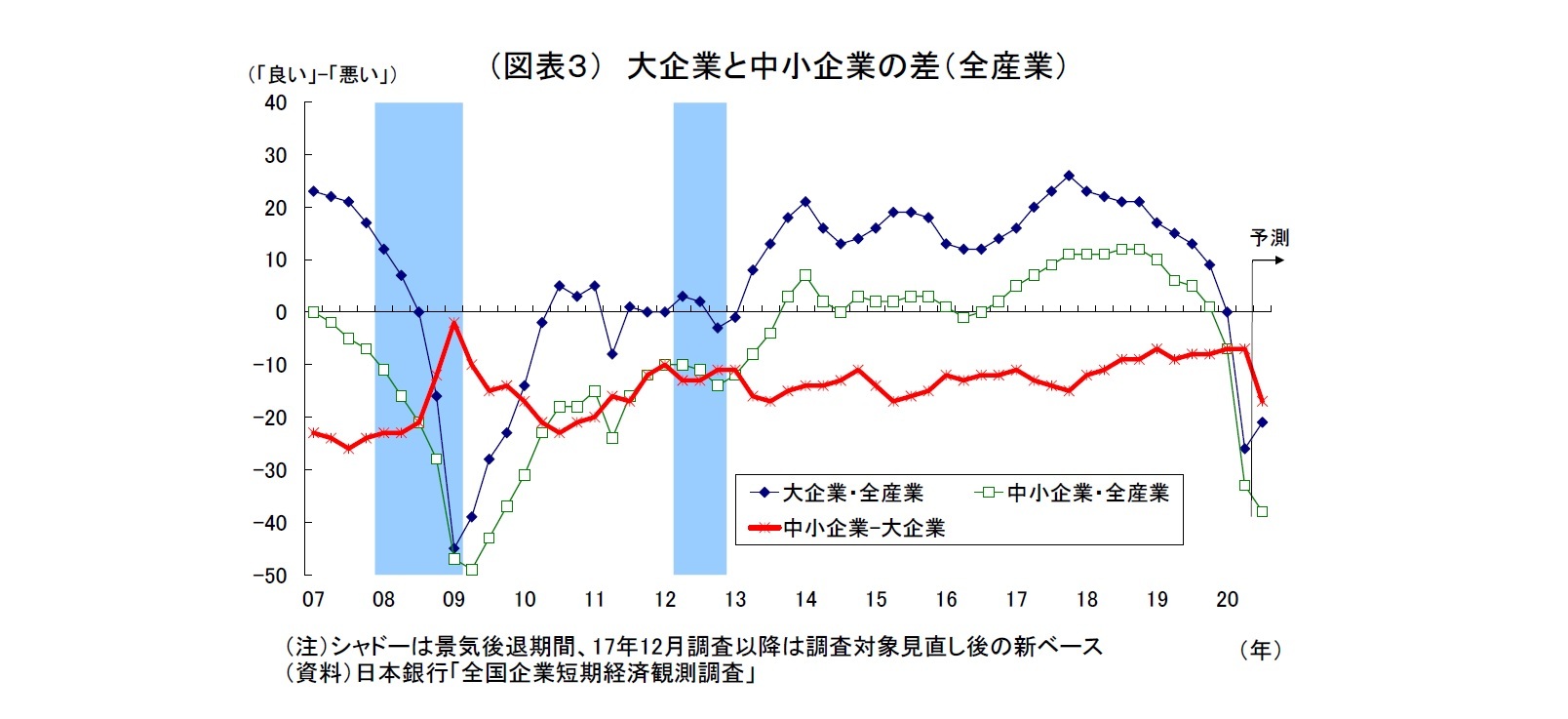

中小企業の業況判断D.I.は、製造業が前回から30ポイント低下の▲45、非製造業が25ポイント低下の▲26となった。大企業同様、製造業・非製造業ともに景況感の急激な悪化が示されている。

先行きの景況感については、大企業では持ち直しが示された。コロナ感染の鈍化を受けて、既に国内外で経済活動が段階的に再開されており、今後の景気回復が見込まれるためだ。ただし、外出自粛ムードや入国規制等が残るうえ、感染抑制策も制約となるため、景気回復は緩やかなペースに留まるとの見方が一般的であるほか、感染第2波への警戒もあり、先行きの景況感改善は限定的に留まっている。また、中小企業は危機への対応力が乏しいことから、もともと先行きを慎重に見る傾向があり、今回も先行きにかけて景況感のさらなる悪化が示されている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計▲31、当社予想は▲32)、先行きの景況感(QUICK集計▲24、当社予想は▲25)ともに市場予想をやや下回った。一方、大企業非製造業については、足元(QUICK集計▲20、当社予想は▲17)、先行き(QUICK集計▲15、当社予想は▲14)ともに予想をやや上回った。

2019年度の設備投資計画(全規模全産業)は前年比0.6%減(前回調査時点では同2.7%増)へと下方修正された。例年6月調査(実績)では、全体として小幅に下方修正されることが多く、今回も同様のパターンになった。前年度の段階では、設備投資に対する新型コロナ拡大への影響は限定的であったとみられる。

一方、焦点となる2020年度の設備投資計画(全規模全産業)は、前年度比0.8%減(前回調査時点では同0.4%減)とわずかに下方修正された。例年、6月調査では計画の具体化に伴って上方修正される傾向が極めて強い。しかし、今回はこの時期としては「異例の下方修正」になった。新型コロナの感染拡大に伴う収益・キャッシュフローの大幅な減少や、事業環境の強い先行き不透明感を受けて、企業の一部で設備投資の撤回や先送りの動きが台頭しているとみられる。

また、今後についても、新型コロナの感染やそれに伴う景気動向次第では、さらに下方修正される可能性がある。

今回の短観では、企業の景況感が幅広く急激に悪化し、設備投資計画も異例の下方修正になるなど総じて大幅な悪化が示されたが、当面の日銀金融政策に与える影響は限定的になりそうだ。

4月以降の経済活動の停滞を鑑みれば、日銀にとっても今回の短観で景況感などが大幅に悪化することは想定済みのはずだ。また、金融市場が安定を取り戻しているほか、国内外で経済活動が再開されており、景気もひとまず最悪期を脱しているとみられるためだ。景況感についても、大企業では先行きにかけて底入れが見込まれている。

従って、日銀は当面、新型コロナの感染動向とその影響、景気の動向を見定めるため、基本的に様子見姿勢を取ると見込まれる。ただし、今回の短観で日銀にとって足元の最大の課題である企業の資金繰りの明確な悪化が確認されたことは、警戒を促す材料になる。銀行貸出や倒産動向なども合わせ勘案し、早急な対応が必要との判断に至れば、資金繰り対応策(「新型コロナ対応資金繰り支援特別プログラム」)のさらなる拡充に踏み切る可能性もある。

2.業況判断D.I.

{kind=link}

{kind=link}

{kind=link}

{kind=link}