日銀がETFの買入れルールを変更したことで、20年5月以降については年間6兆円のうちTOPIX型の買入額が約5,600億円減り、代わりに日経平均型を約2,100億円、JPX日経400型を約3,500億円それぞれ増額することになる(4月30日時点のデータによる試算)。

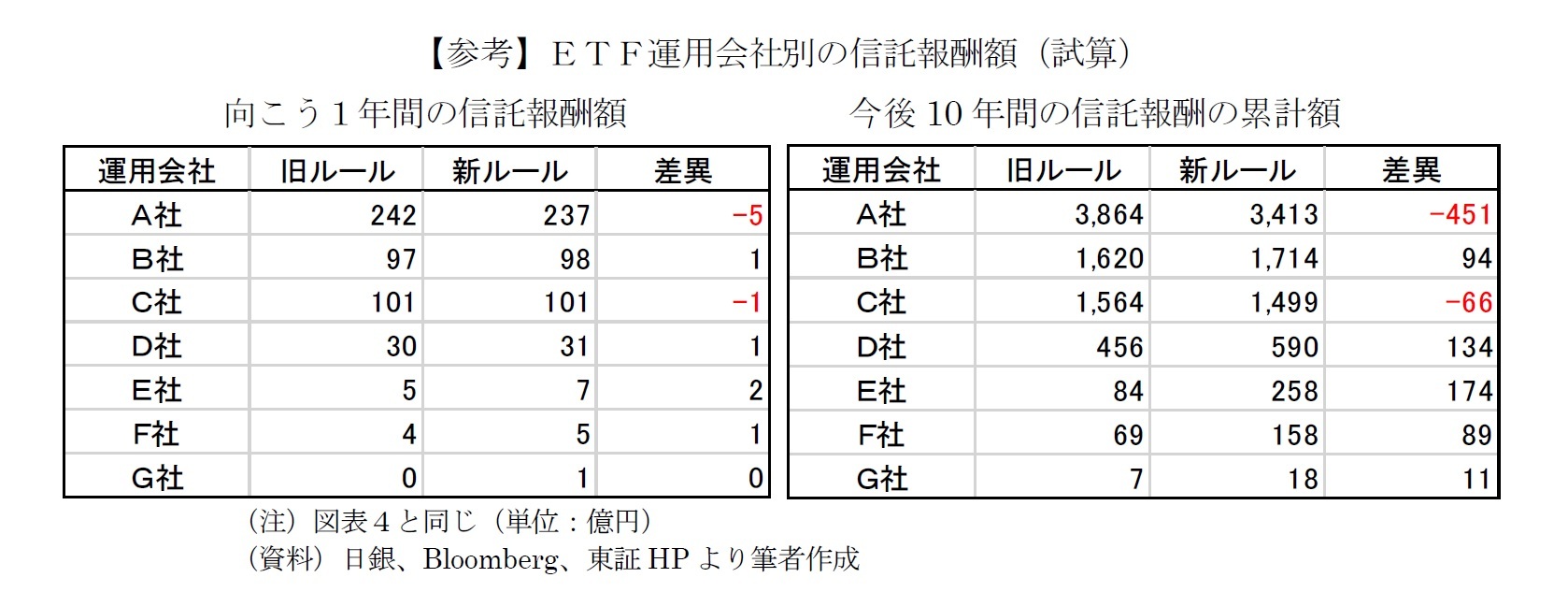

また、今回の変更では結果的にコスト(信託報酬率)が低いETFを従来よりも多く買うことになるため、運用会社ごとに買入額の増減が生じる。年間買入額が最も減少するA社は約1兆円の減額で、年間6兆円に対する買入額シェアは44.6%から28.3%に低下する。

一方、主な買入対象ETFの中で信託報酬率が最も低いE社は5,000億円ほどの増額となり(約1,000億円→約6,000億円)、買入額シェアも1.6%から10.0%に飛躍的に伸びる。これらの結果、A社に集中していた買入額シェアがなだらかになるため、ETF業界の競争促進に繋がることも期待される。

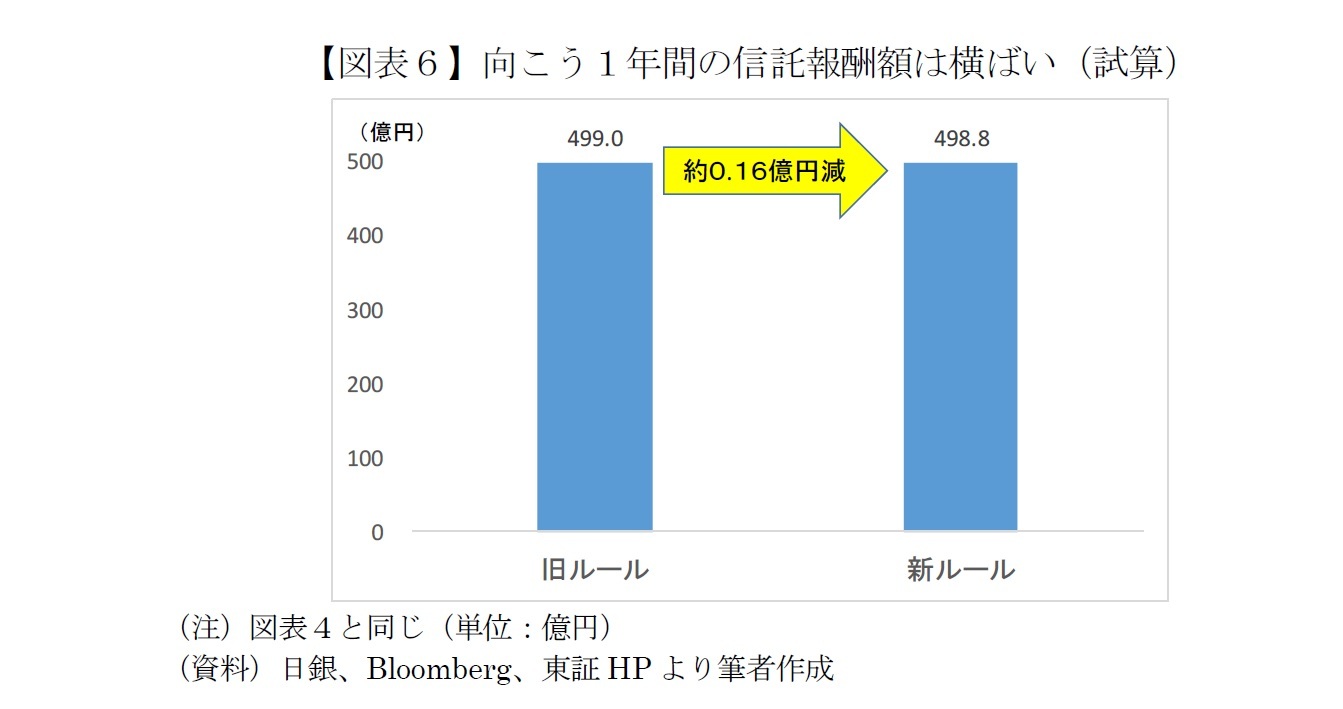

ただ、実際に日銀が(実質的には国民が)負担する信託報酬は高止まりのままだ。なぜなら信託報酬は保有するETFの残高全体に掛かるためで、4月以前に買入れた34兆円については高コスト体質が放置される。試算すると今後1年間の信託報酬、つまり保有コストは約500億円と推定されるが、新ルールによるコスト低減効果は1,600万円に過ぎず、焼け石に水だ。

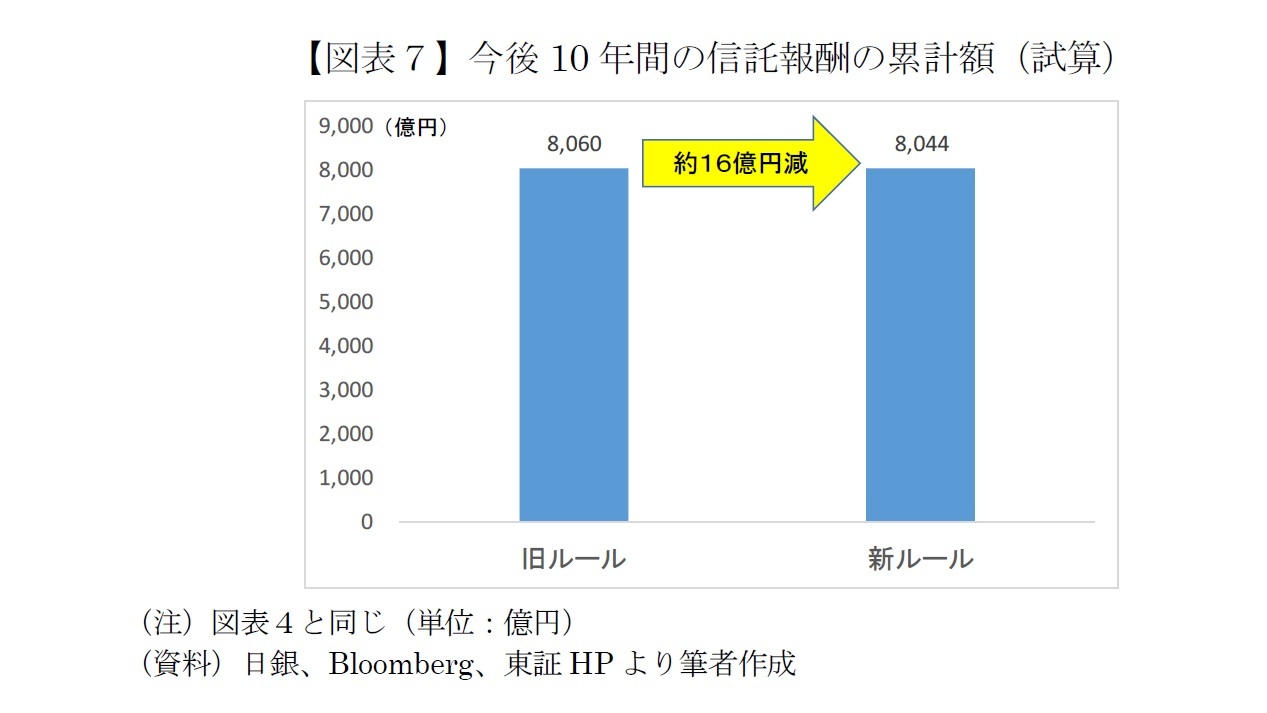

新ルールによるコスト低減効果は徐々に拡大すると見込まれるものの、今後10年間の信託報酬は累計約8,000億円と試算される。これは旧ルールと比べて約16億円のコスト削減に過ぎない。

ETFは運用会社によって運用成果の差は殆どない。違うのは主にコスト(信託報酬率)と言っても過言ではなく、多くの投資家はよりコストが低い商品を選択する。信託報酬率が低いETFほど、新ルールの基準となった市中流通額(ETFの時価総額-日銀保有額)の時価総額に対する割合が大きいことが証左だろう。つまり、日銀以外の投資家の需要が大きいということだ。

日銀は資産運用が目的でETFを買入れているわけではないが、政策効果が同じならコストが低いに越したことはない。「交換・設定」というETF特有の仕組みを利用すれば、信託報酬率が最も低いETFに全額を乗り換えることも不可能ではないが、それは極端で現実的ではないだろう。

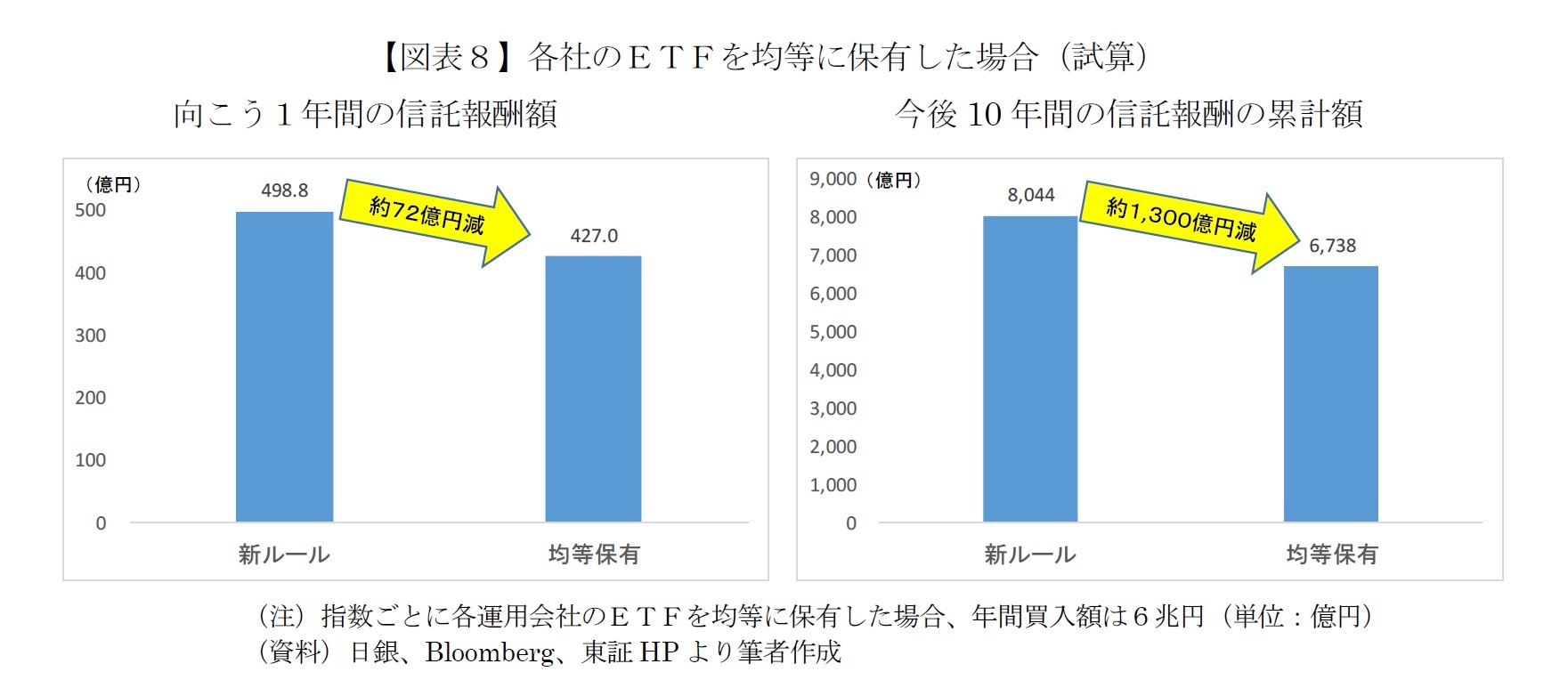

たとえば単純に指数ごとに各運用会社のETFを均等に保有した場合(これはこれで"横並び批判"を受けると思うが)、向こう1年間の信託報酬は72億円ほど減る(削減率は14.4%)。今後10年間の累計では効果がさらに大きく、コスト削減額は約1,300億円(同16.2%)にのぼる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}