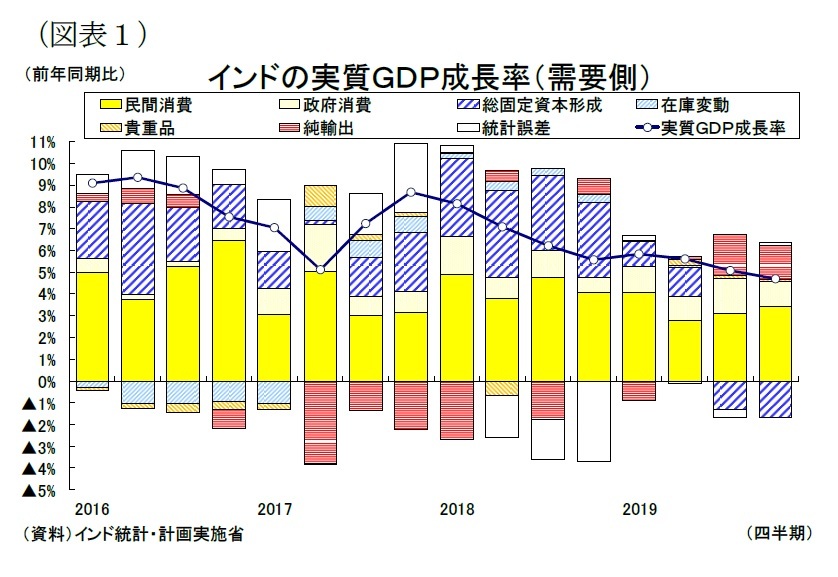

先行きのインド経済は、20年1-3月期に成長率が底打ちするものの、その後の景気回復は緩やかなものとなると予想する。

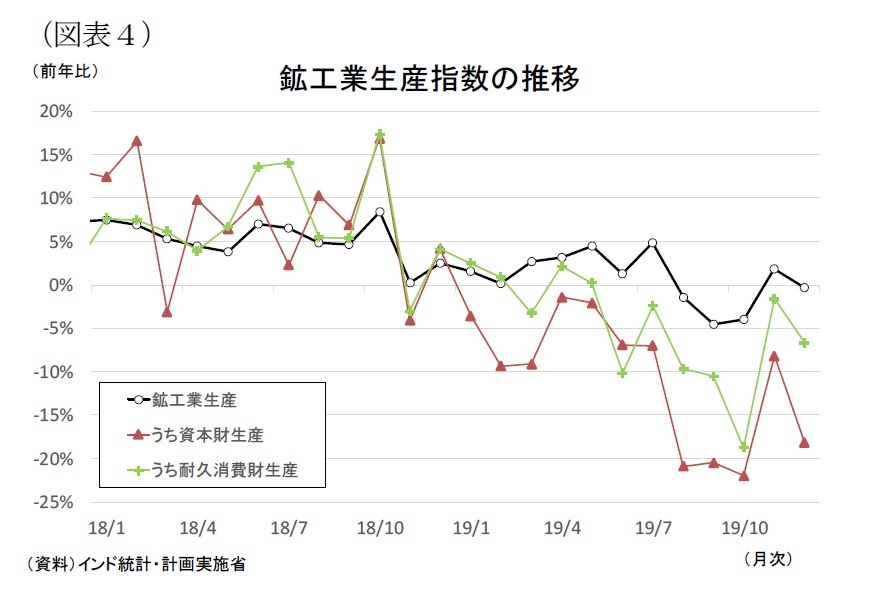

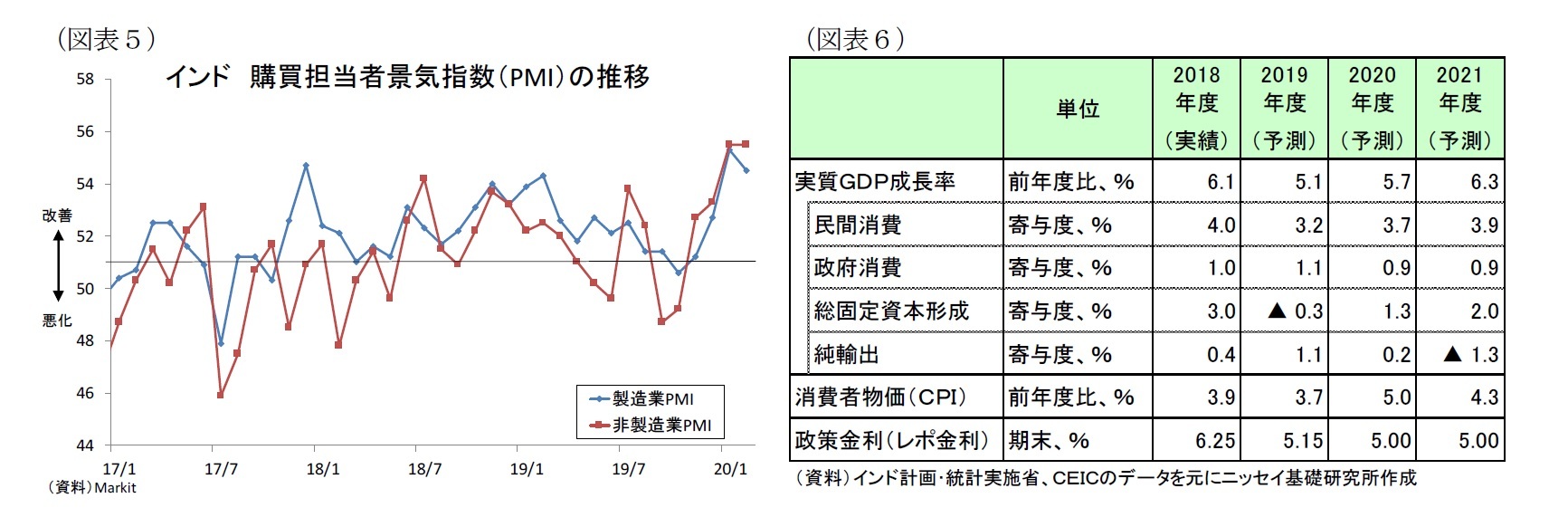

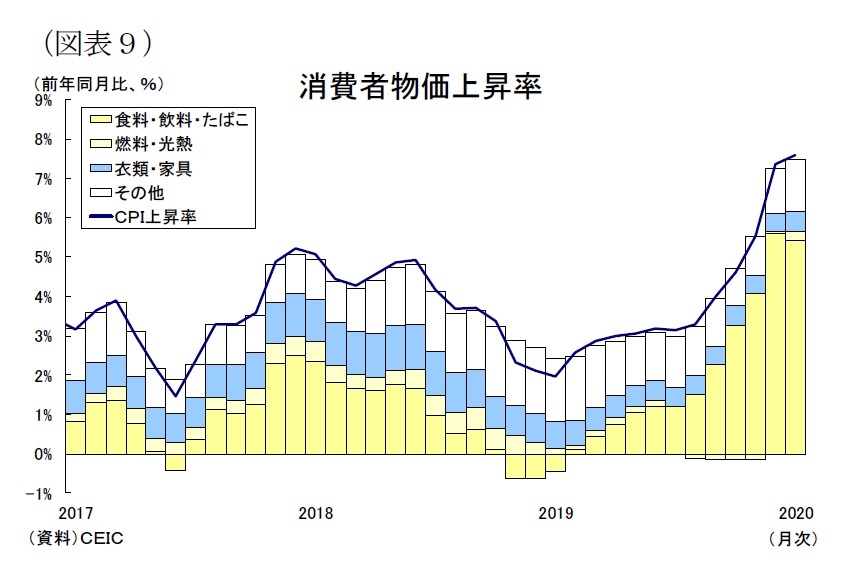

足元の経済指標をみる限り、1-3月期に成長率が底打ちする確度は高まってきている。製造業PMIと非製造業PMIは昨年末に急上昇して景気拡大・縮小の節目である50を大きく上回っているほか、主要8業種の生産指数も直近2カ月で底打ちの動きがみられる(図表5)。また昨年の南西モンスーン(降雨量は例年の+10%)後も良好な雨量が得られたことから、貯水池の水位レベルは過去10年平均を約50%も上回り、土壌水分は良好な状態にある。このため、ここ数年で伸び悩んでいた農業生産は上向く可能性が高い。民間気象予報会社のスカイメットは、3月から始まる乾季作の穀物生産量が前年比+4.5%と推定している。農業生産の回復は、農村所得の改善と足元の食品インフレの沈静化に繋がり、当面の消費の下支えとなりそうだ。

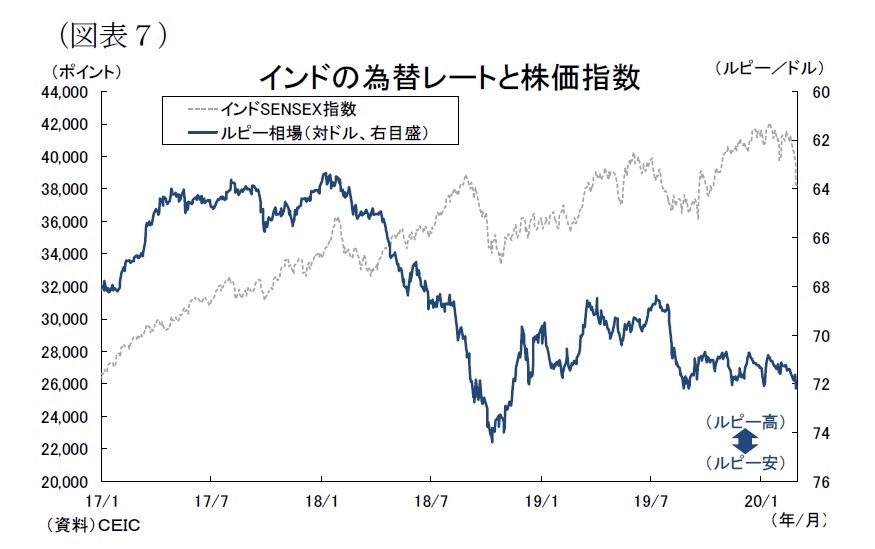

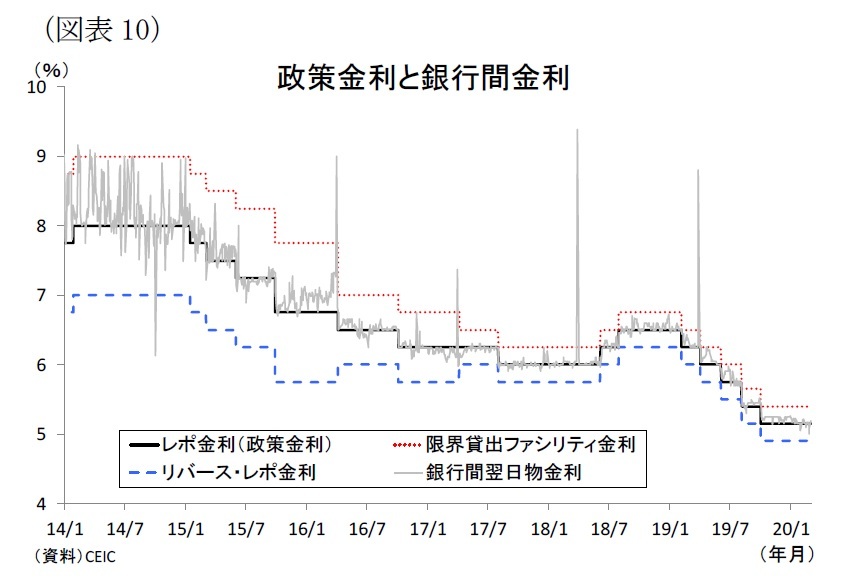

しかし、20年度の景気回復ペースは緩慢なものとなるだろう。その理由としては、まず投資の回復には時間を要することがあげられる。製造業の設備稼働率は昨年7-9月時点で69.1%まで低下している。これは2008年度に同統計が開示されて以来、最も低い水準である。また1月の工作機械輸入は前年比16.0%減と、8ヵ月連続のマイナス成長を続けている。企業が生産能力増強のための設備投資に踏み切るには、足元の生産の回復傾向が持続的なものとなる必要がある。もっとも昨年の段階的な金融緩和によって政策金利が低水準にあることは、今後の投資の拡大をサポートしよう。

新型肺炎の世界的な感染拡大もインド経済の重しとなるだろう。インド国内の症例は5件、うち3件は回復済みであるなど、現在のところ市中感染が広がる可能性は低い。しかし、中国の工場の生産停止に伴うサプライチェーンの乱れによって自動車部品や太陽光パネル、電子機器、化学製品などの部材の輸入が滞り、短期的に国内の生産活動に悪影響が及ぶとみられる。また新型肺炎の感染拡大による世界経済に与える影響は日に日に拡大しているほか、インドが米政権による一般特恵関税制度(GSP)対象国除外

1される予定であることを踏まえると、輸出の低迷は当面続きそうだ。

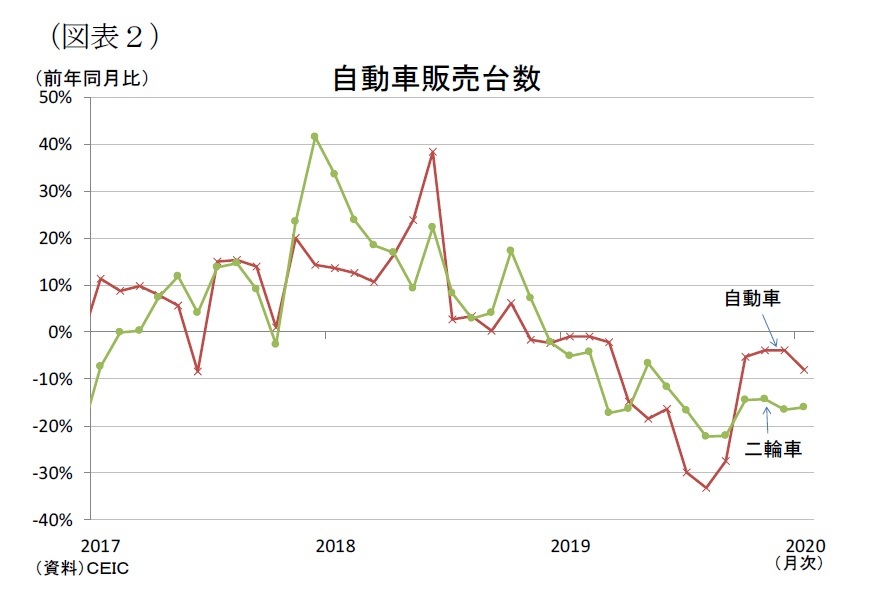

自動車販売は、前月比で見ると昨年8月を底に増加傾向にあり、来年度は前年比プラスに転じると予想する。4月には排ガス基準「バーラト・ステージ(BS)6」の導入を控えているため、3月には現行車両に対する駆け込み需要から大幅に自動車販売が伸びるが、その後は車両価格の値上げを受けてインド自動車市場は小幅の増加に止まると予想される。

金融機関の貸し渋りは来年度も続くだろう。現在高止まりしている国営銀行の不良債権残高は足元の企業業績の悪化を通じて短期的には増加する恐れがある。しかし、金融緩和による利子負担の軽減と今後の緩やかな景気回復によって企業の債務返済能力が改善に向かうとみられ、不良債権問題の一段の深刻化は回避されるだろう。

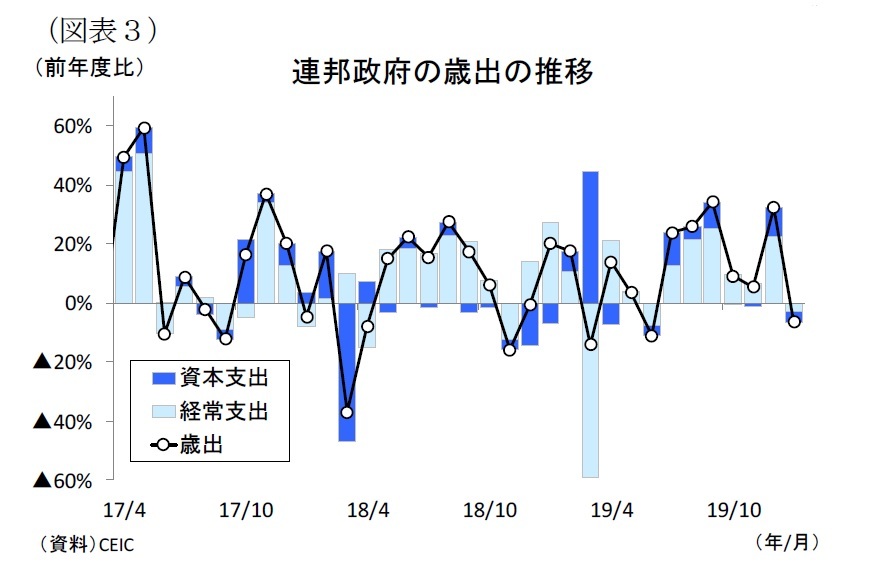

景気回復の遅れに対し、政府は引き続き支出拡大を通じて下支えを図る公算だ。今年2月に公表された20年度の連邦政府予算を見ると、歳出の伸びは2年連続で二桁増の前年度比13%増となる見込みである。内訳を見ると、農業向けが同28%増、インフラ向けが同7%増と配分されており、20年度の景気の下支え役となるだろう。また昨年、他のアジア諸国並みに税率を引き下げた法人減税(19年9月)は中期的な投資促進に寄与するだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}