3|NSAsによる具体的な調査結果

NSAsからのフィードバックによれば、LTG措置又は株式リスク措置の適用による会社に対する過度の資本救済が観察された具体的な事例はなかった。ソルベンシーII指令第37条第1項(d)によれば、MA、VA又は移行措置を適用する会社に対して、その会社のリスクプロファイルがこれらの調整及び移行措置の基礎となる前提から大幅に逸脱していると監督当局が判断した場合、資本アドオンを適用することができる。観察結果を考慮すると、結果として、どのNSAも、過度な資本救済の観察された事例に基づく資本アドオンを課していなかった。

あるNSAはTTPの適用を拒否した。移行措置の適用により、ソルベンシーIの要件と比較して財務リソース要件が減少したためである。

1つのNSAがDBERの申請を受けたが、その会社自体がこの申請を取り下げた。

NSAの中には、会社が指令第77b条第1項(a)に規定された条件を満たしていなかったために、MA適用の承認を取り消さなければならなかったケースもあった。

NSAsが過度の資本救済を懸念していることから動機付けられた拒絶又は取消は観測されなかった。

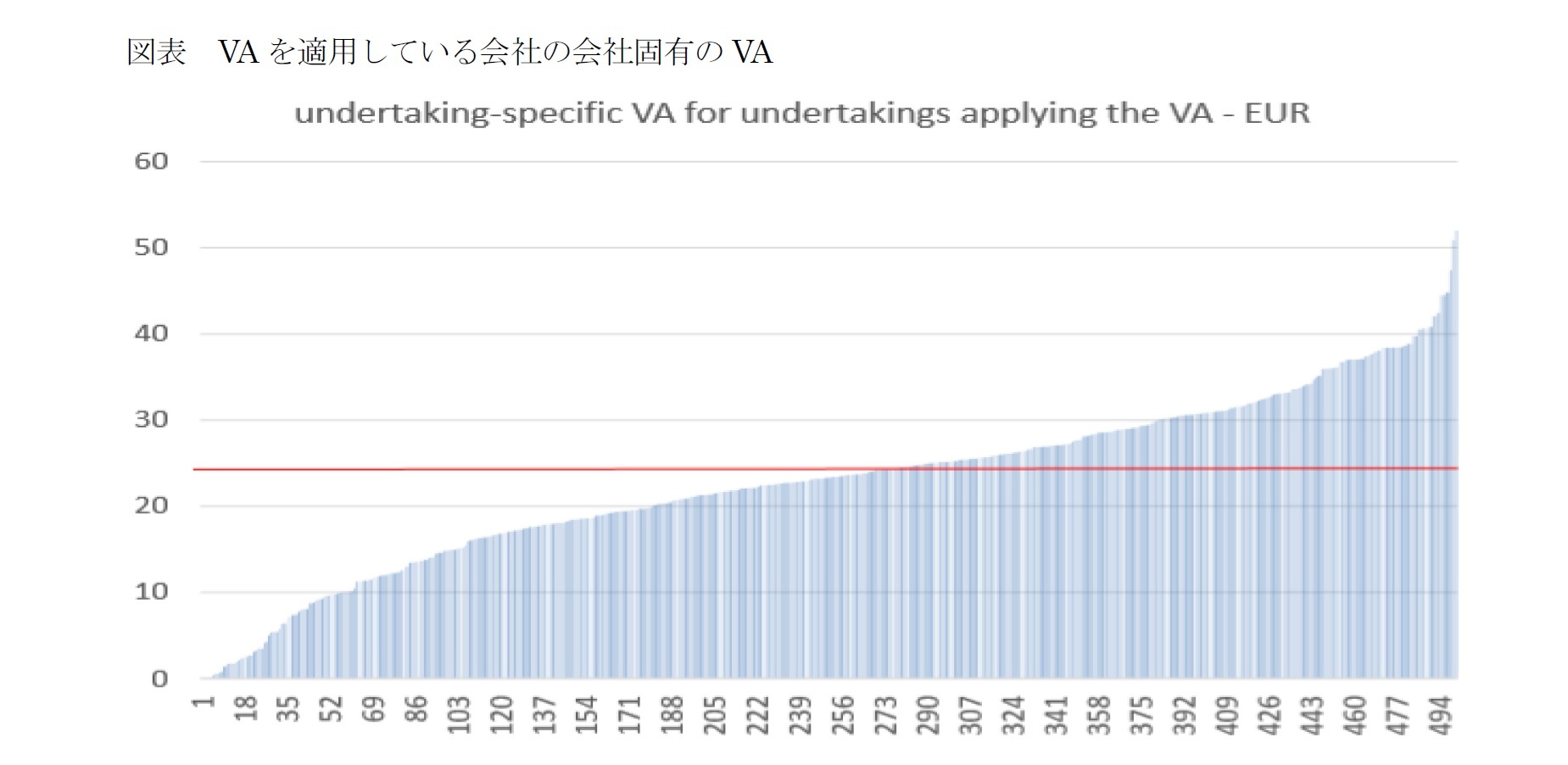

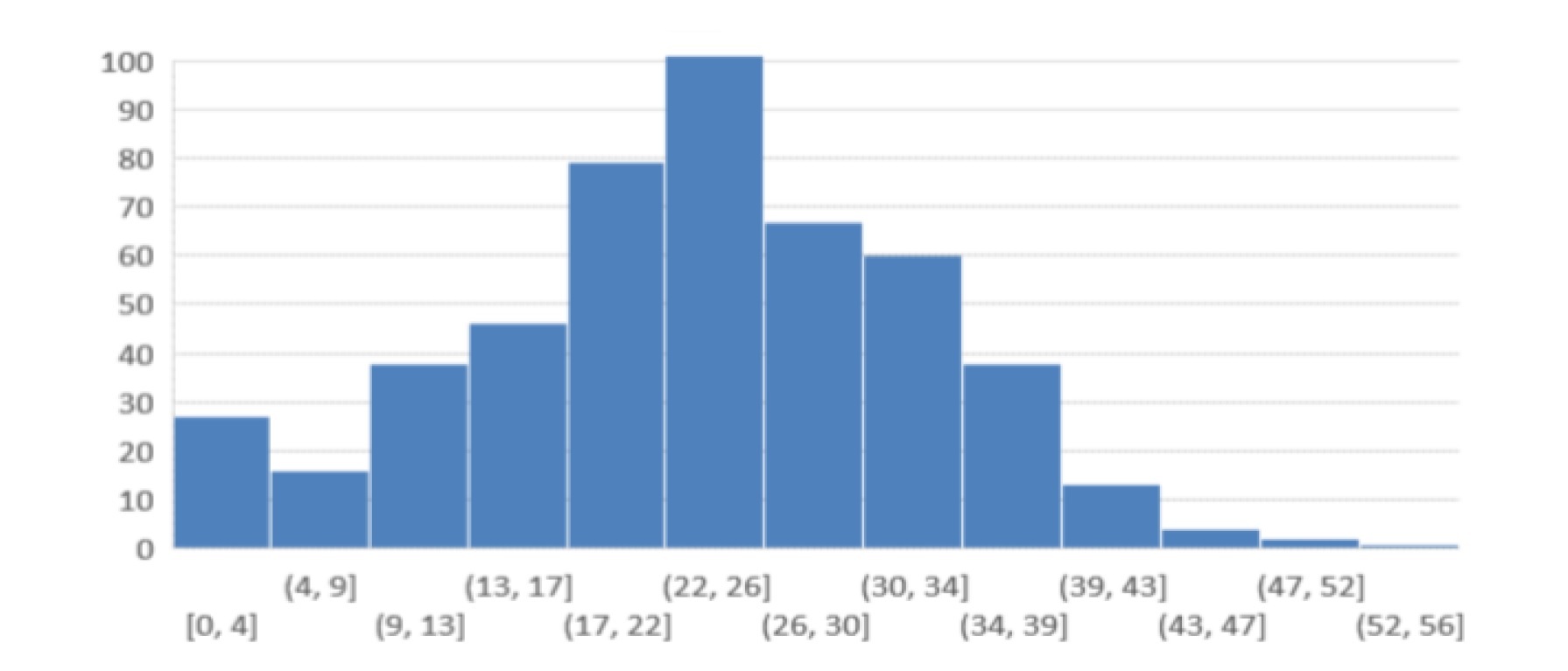

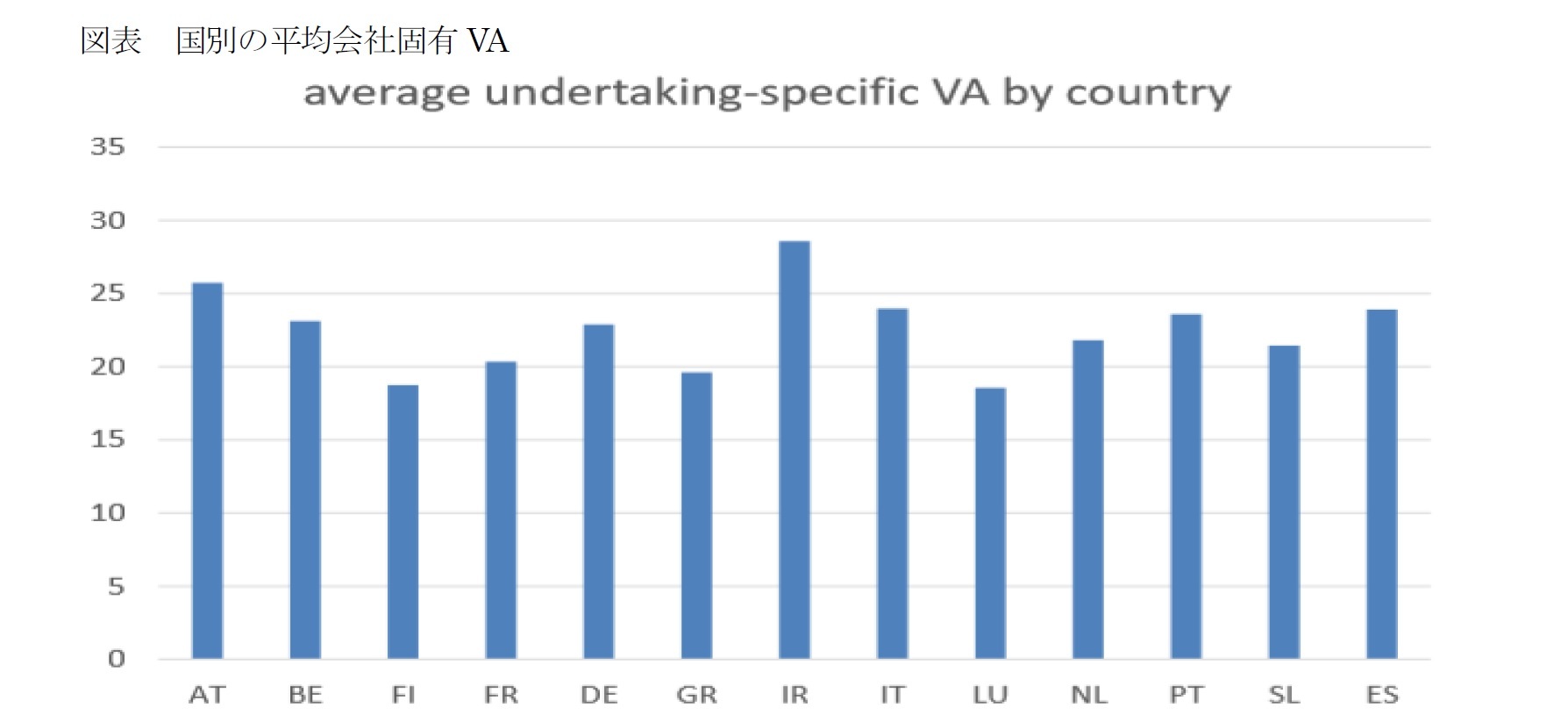

(1)VA

昨年のLTGの報告書では、VAを適用する会社に対して過度の資本救済が発生しているかどうかを体系的に評価する最善の方法について議論されたが、さらなる背景としていくつかの措置が確認されている。

EIOPAは昨年の報告書で、特にVAを適用している会社が実際に信用スプレッドの変動にさらされているかどうかを分析した。VAは、保険会社の貸借対照表の資産側で信用スプレッドの変動を相殺することを意図しているため、信用スプレッドに対する感応度の高い資産の割合が低いことは、過度な資本救済の指標となる。この目的のために、信用スプレッドの変化に敏感な資産の、VAを適用する全ての会社の資産総額に対するシェアが計算された。しかし、この分析はいくつかの近似値に基づいており、市場全体の信用スプレッドの変化にさらされている資産のシェアの大まかな概要を示すことしか許されていない。

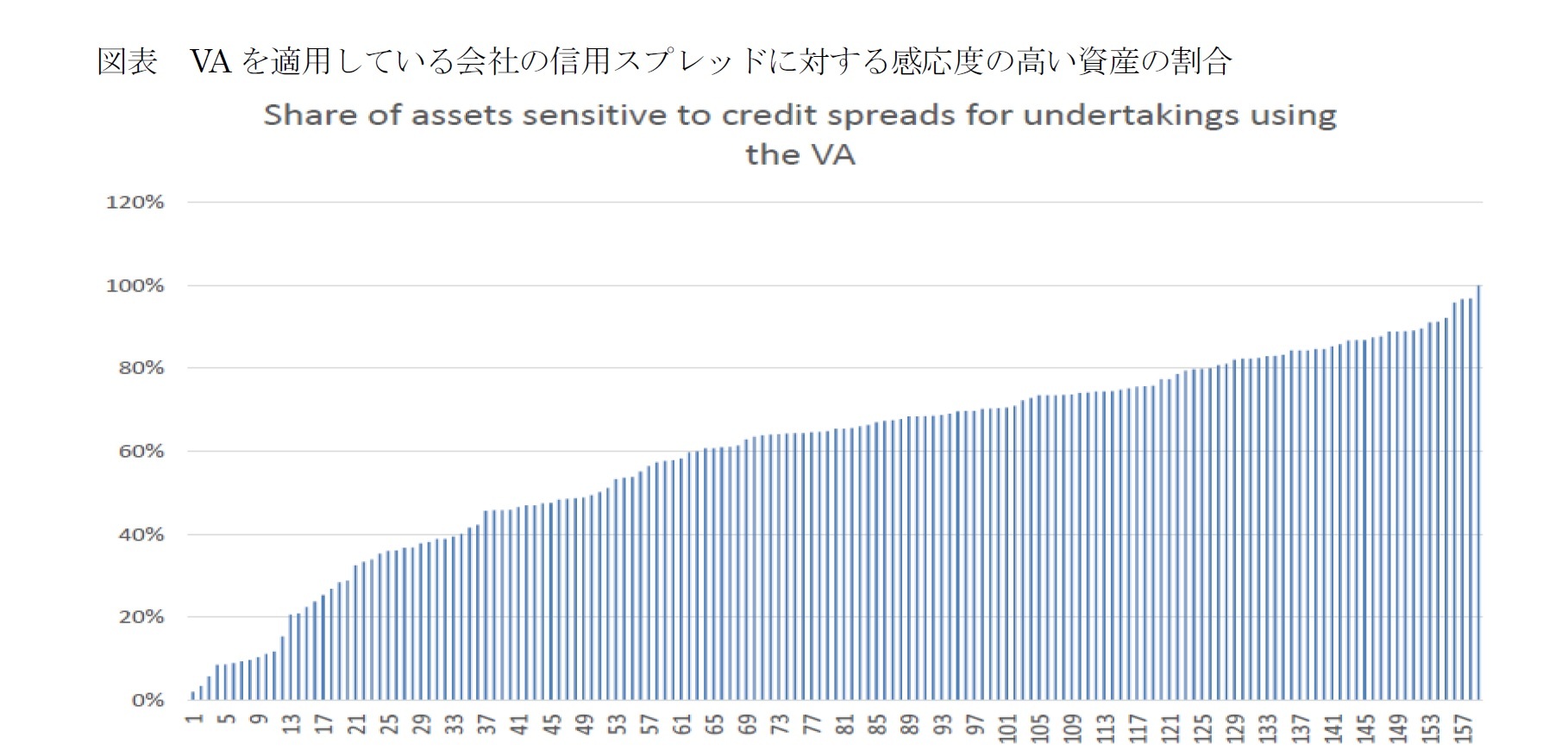

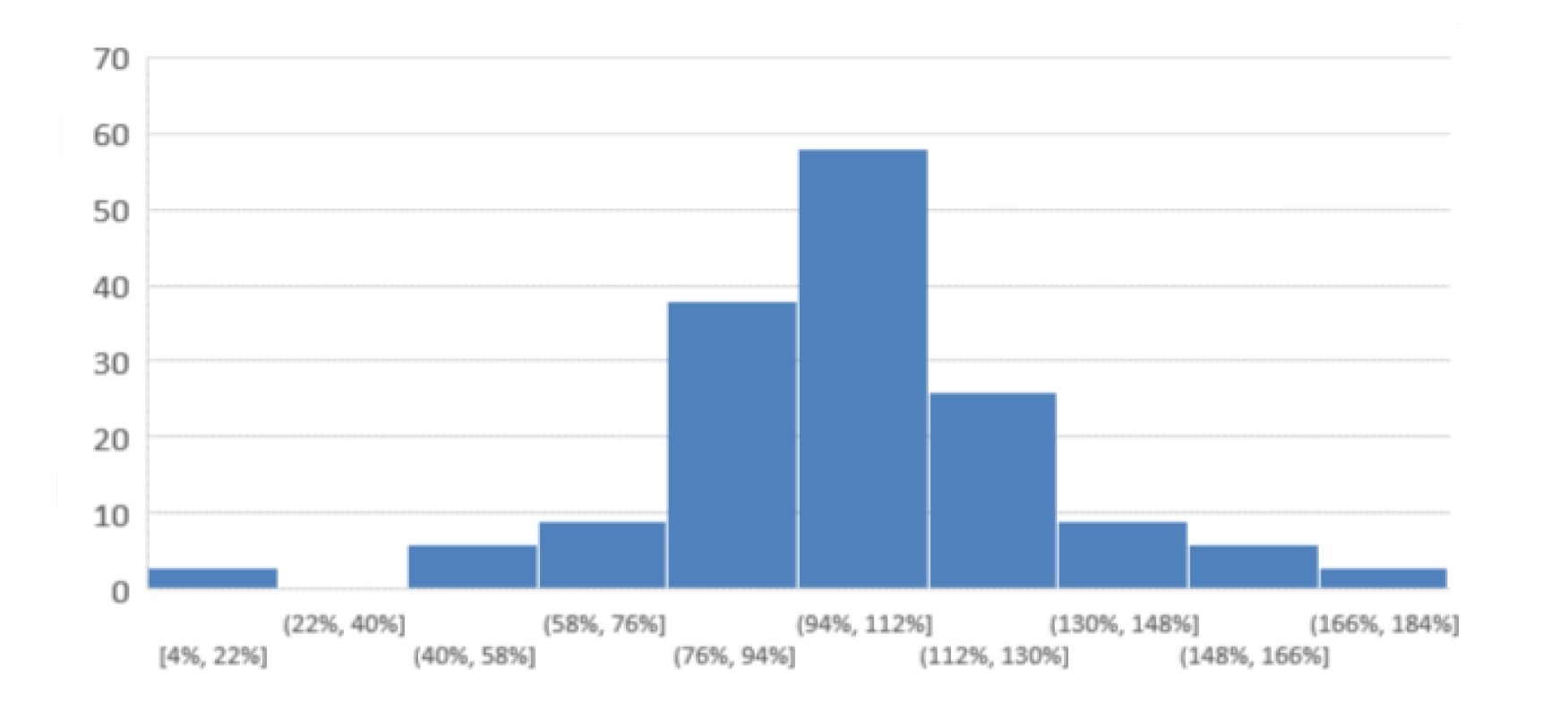

EIOPAは2019年春、2018年末時点のVAを適用するソルベンシーIIの対象となる欧州単独保険及び再保険会社の代表的なサンプルに対して情報提供要請を開始した。これは、VAの過大補償の潜在的なケースを評価するのに役立つ情報を求めたものであり、特定のスプレッドシナリオが会社の貸借対照表に与える影響に関する情報から構成されている。この情報はまた、要請に参加する会社の信用スプレッドに対する感応度の高い資産の割合を評価することを可能にする。

以下の図表は、サンプルの結果のばらつきを示している。結果は規模順に並べられている。各棒グラフは1つの会社を表している。

このことは、結果の多様性が高いことを示している。つまり、信用スプレッドに対する感応度の高い資産に多額の投資を行っている会社がかなりの割合を占めている一方で、信用スプレッドに対する感応度の高い資産額が非常に低い会社もある。この分析のための全サンプルは、159の会社を含む。

サンプル中のVAを適用している全ての会社の信用スプレッドに対する感応度の高い資産の平均シェアは56%である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}