3|ノー・ブレグジット(離脱撤回)

ノー・ブレグジット、つまりEU離脱を撤回し、EUに残留する可能性は、あり得ないと見られていた。しかし、議会の分裂が深く、偶発的なノーディールが現実味を帯びるに連れて、混乱収拾のためにもう一度民意を問い、結果次第では、EUに残留するという可能性も排除できなくなっている。

12月10日に欧州司法裁判所(ECJ)が、「離脱協定が未発効ないし締結されていないか、2年間の期限が(規定に従って延長されるにしても)過ぎていない限り、当該国の憲法上の要請に従って、EU諸国の同意なしで一方的に離脱通知を取り消すことができる」との判断を示した

14。ECJの判断の重要な点は、離脱前であれば一方的な撤回が可能というだけでなく、「当該加盟国の加盟国としての地位に関する条件を変更しない」としている点だ。英国は、ユーロを導入しない権利やEU予算からの払い戻し(リベート)などの特別な権利を有する加盟国だった。離脱後の再加盟の場合には、これらの権利を得ることはできないが、離脱前に撤回すれば、特別な加盟国としての地位を維持できることは、離脱撤回を促す材料となる。

ECJが、通知撤回の条件とした「憲法上の要請に従う」という要件を満たす手続きとしては、「国民投票」と共に、再国民投票の実施を争点とする「総選挙」が考えられる。

国民投票の問題は、関連法の整備などのために22週間は必要と見られることだ。国民投票の結果に対応する時間も必要になる。それだけの離脱期限の延長を、英国を除くEUの27の加盟国が全会一致で承認するかは不透明だ。

国民投票にあたっては、どのような文言で行うかという問題もある。「協定案による離脱」か「ノー・ディール」か「残留か」の3択の場合、離脱票が2つに割れるため不利になる。EUが、「ノー・ディール」の是非を問う国民投票の結果を待つために、離脱期限の延長に応じることは難しいように思える。

このようにノー・ブレグジットの実現可能性は高くはないが、経済合理性という面では最善の選択肢だろう。離脱派が主張したように、英国経済と財政が、EUの規制から離れ、EU予算への拠出が減ることで好転する兆候は今のところない。国民投票前の16年3月公表の「2016年予算案」

15で財政責任庁(OBR)は実質GDP見通しを18~20年の平均2.1%としていたのに対して、18年10月公表の「2018年予算案」

16の見通しは18年1.3%、19年1.6%、20年1.4%で、その後も21年1.4%、22年1.5%、23年1.6%と低空飛行が続く。「2016年予算案」では、19年度(19年4月~20年3月)と予測していた財政収支の黒字転化は、「2018年予算案」では23年度時点でも困難と見られる。政府債務残高の対GDP比の削減ペースも遅れる。

16年の国民投票前の多くの機関が予測していたように

17、英国経済にとって、EU離脱は、どのような形をとるにせよマイナスだが、EUとの緊密な関係を保つ方がダメージは少ないとの評価も変わっていない。例えば、18年11月に英国政府が公表したEU離脱の長期にわたる経済的な影響に関する試算

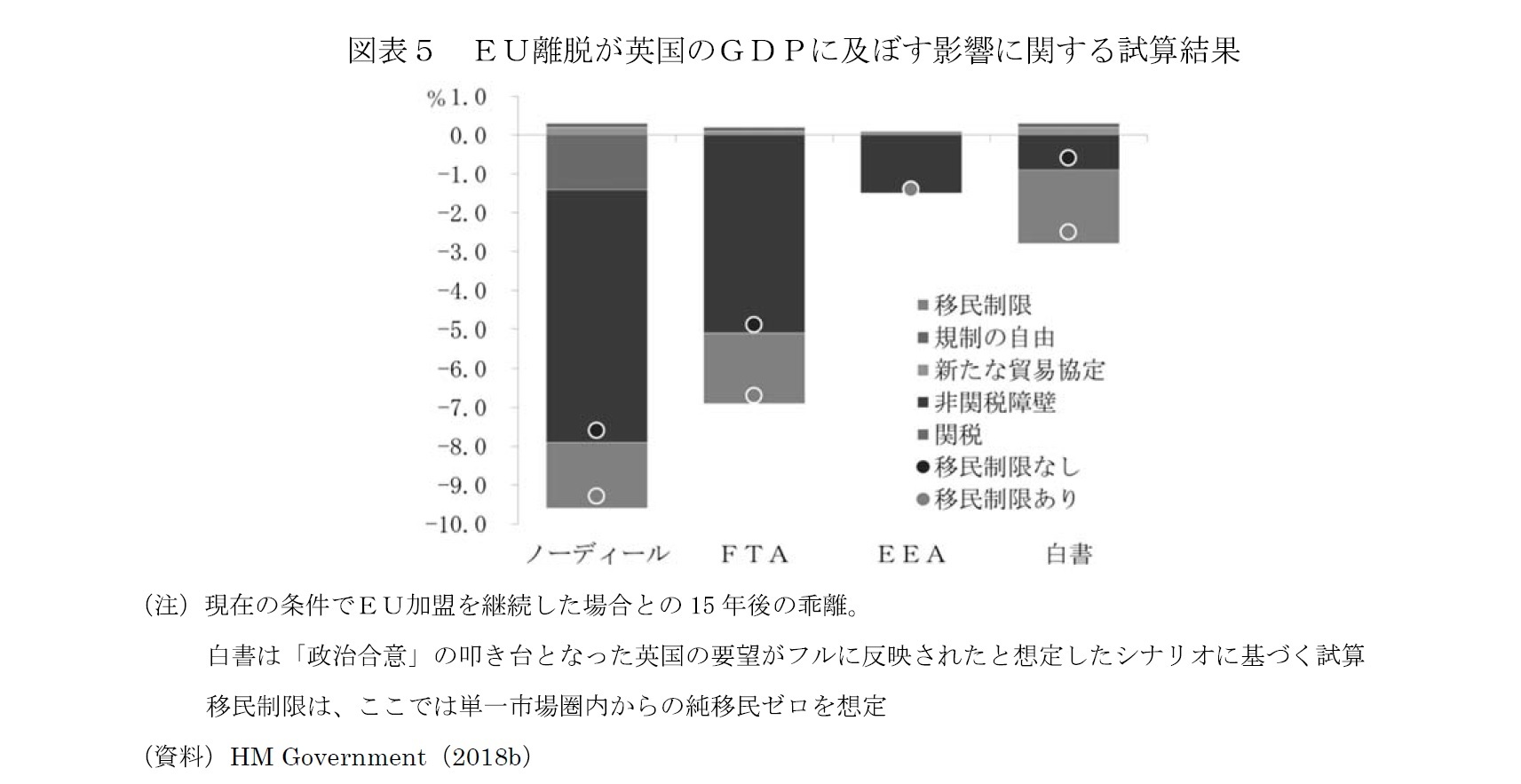

18では、ノー・ディールの場合は、新たな関係が始動してからのおよそ15年間で、「関税」と「非関税障壁」の出現がGDPを7.7%(レンジの中央値、以下同じ)押し下げるとしている(図表5)。単一市場圏内の移民純流入をゼロとした場合の影響は9.3%まで拡大する。通常のFTAであれば4.9%、ノルウェー型のEEA残留なら1.4%、将来の関係の政治合意に反映された英国の白書の要望通りの内容であれば0.6%の押し下げ効果に限定される。EU離脱によるベネフィットとされる「新たな貿易協定」と「規制の自由度」は経済の押し上げ要因とされているが、それぞれ0.1%~0.2%で、EUの単一市場との間に障壁ができる影響に比べて限定的だ。英国の中央銀行のイングランド銀行(BOE)が18年11月に出した報告書

19も「どのように離脱するにせよ、離脱しない場合よりも低成長になる。幾つかのシナリオのうち、合意なき無秩序な離脱がマイナスの影響が最も大きくなる」という結果は同じだ。

{kind=link}

{kind=link}