このうち、(1)については、既に事実上の財政調整として老人保健制度

12が創設されていたが、1990年度(平成2年度)から被用者保険の負担を増やす制度改正が実施された。具体的には、高齢者医療費の負担を各保険者に割り振る際、各保険者自身の老人医療費で按分する「医療費按分」と、どの保険者も同じ老人加入割合と見なして拠出金を調整する「加入者按分」を1:1としていたが、加入者按分率を1990年までに100%としたことで、相対的に健保組合の負担が増加した

13。このため、健保連は「被用者保険の負担に転嫁する苦肉の策でしかない」と不満を強めた

14ことで、老人保健制度の見直し論議が高まり、後期高齢者医療制度導入を含む2008年度(平成20年度)の制度改革に繋がった。しかし、この改正を経ても前期高齢者(65~74歳)の納付金

15、後期高齢者(75歳以上)に対する支援金

16を通じて健康保険組合の負担は増加し続けており、健康保険組合連合会は負担軽減や制度改革を求めている。

こうした制度改正が続いている背景としては、国の財政悪化と高齢化の進行が挙げられる。高齢者の増加に伴って高齢者医療費が増えたことで、高齢者が多く加入している国民健康保険の財政が悪化した。しかし、国の財政事情が悪い中、国民健康保険に対する国の税金投入が難しくなっているため、相対的に豊かな健康保険組合の負担を増やす制度改正が続いている。

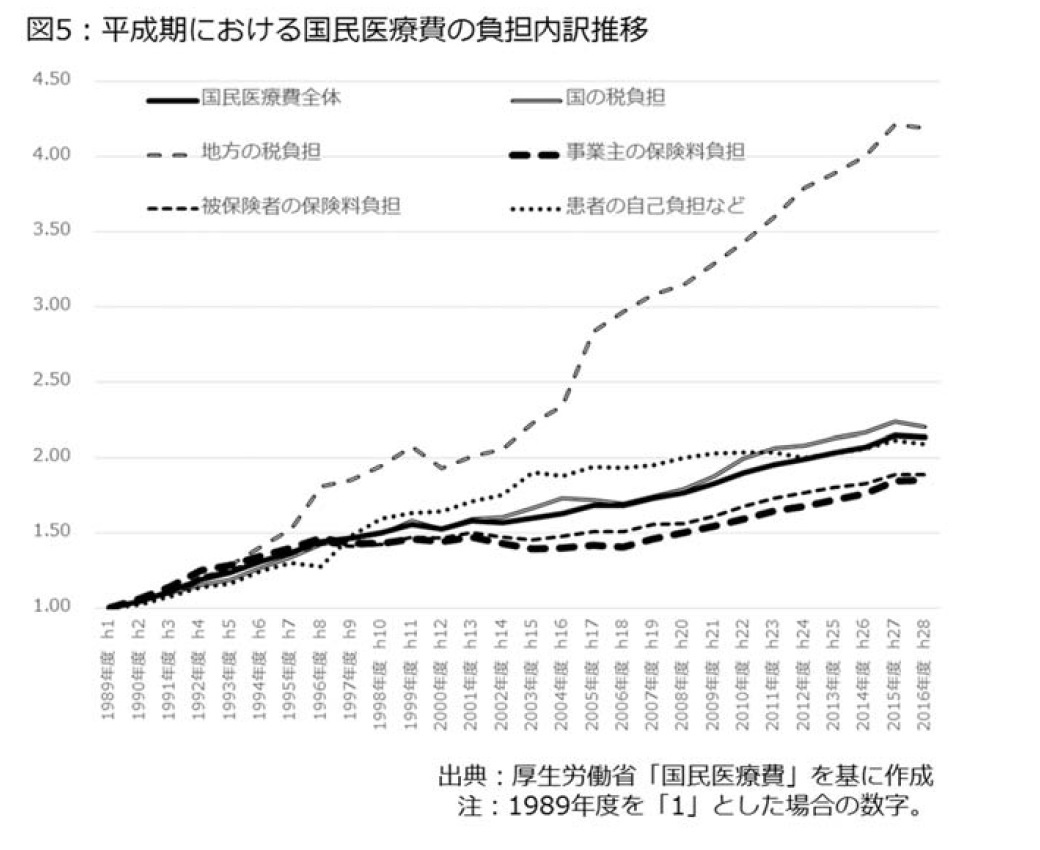

(2)の国民健康保険に関する都道府県の役割拡大については、(1)と同じ背景である。国の財政が厳しい中、国民健康保険の財政負担を軽減するため、小泉政権で実施された国・地方税財政の「三位一体改革」

17などを経て、国の負担を肩代わりする形で都道府県の財政負担や役割を拡大させる制度改正が続けられた。その結果を示しているのが図5である。1989年度(平成元年度)の時点で国民医療費は19兆7,290億円だったが、2015年度(平成27年度)までに2.15倍の42兆3,644億円に増えた。その間、国の税負担は2.23倍、事業主の保険料負担が1.84倍、被保険者本人の保険料負担は1.89倍、患者負担などが2.11倍に増えたのに対し、自治体の税負担は4.21倍に増加している。このデータには都道府県、市町村の内訳を把握できない限界があるが、平成の時代には国民健康保険に関する国庫負担を減らす一方、2018年度(平成30年度)に財政運営を都道府県化するなど、都道府県の財政負担を拡大する改革が続けられたため、その影響と思われる。

(3)の自己負担増については、1997年度(平成9年度)に被用者保険に加入する被保険者本人の負担を1割から2割に、2003年度(平成15年度)に2割から3割に引き上げたことで、原則として3割負担で統一された。しかし、原則として70~74歳は2割、75歳以上は1割となっているため、その見直しが課題として残されている

18。

(4)の在宅医療の充実については、昭和末期から徐々に始まっていたが、これが加速したのが平成期だった。具体的には、1992年(平成4年)の医療法改正を通じて「居宅」が医療提供の場に、1994年の健康保険法等改正で在宅医療が療養の給付として位置付けられた。さらに、1990年代前半の診療報酬改定を通じて、在宅医療に報酬が重点配分されるようになり、現在は外来、入院に続く第3の柱として見なされている。このように見ると、在宅医療の重視は平成期の医療政策の特徴の一つと言える。この背景には、自宅での看取りを望む国民の選択肢を増やす狙いに加えて、世界的に過剰な病床を削減するための受け皿として、在宅医療を整備する思惑がある

19。

しかし、高齢者医療費を中心に医療費の増加は続いており、負担と給付のバランスをどう取るかという点については、次の元号まで持ち越されることとなった。

11 医療制度改革の動向については、吉原健二・和田勝(2008)『日本医療保険制度史』東洋経済新報社、菅沼隆ほか編著(2018)『戦後社会保障の証言』有斐閣などを参考にした。

12 老人保健制度は国民健康保険を事実上、救済するため、国・都道府県・市町村の税金に加えて、被用者保険からの保険料を充当するため、1983年2月にスタートした。

13 元厚生省官僚の吉原健二は「老人の加入者按分率を一挙に100(注:%)にまであげてしまったことが老人保健法の寿命を縮めたと思います」としている。菅沼隆ほか編著(2018)『戦後社会保障の証言』有斐閣pp189-190。

14 健康保険組合連合会編(1993)『健保連五十年の歩み』pp333-334。

15 前期高齢者納付金とは、高齢者の加入率が高い国民健康保険に対し、被用者保険が保険料を拠出する仕組み。

16 後期高齢者支援金とは、被用者保険や国民健康保険など74歳以下の国民が加入している保険者から後期高齢者医療制度に対し、保険料を拠出する仕組み。

17 三位一体改革とは自治体の財政自主権を拡大するため、①国庫補助金の廃止・縮減、②その浮いた国の税金の税源を地方に移譲、③地方交付税の見直し――を一体的に進める改革である。

18 例えば、2018年6月に閣議決定された「骨太方針2018」(経済財政運営と改革の基本方針2018)では、高齢者医療費の自己負担引き上げを「検討」すると定めている。

19 例えば、2013年8月の社会保障制度改革国民会議報告書は「急性期医療を中心に人的・物的資源を集中投入し、入院期間を減らして早期の家庭復帰・社会復帰を実現するとともに、受け皿となる地域の病床や在宅医療・在宅介護を充実させていく必要がある」との考えを示している。

{kind=link}