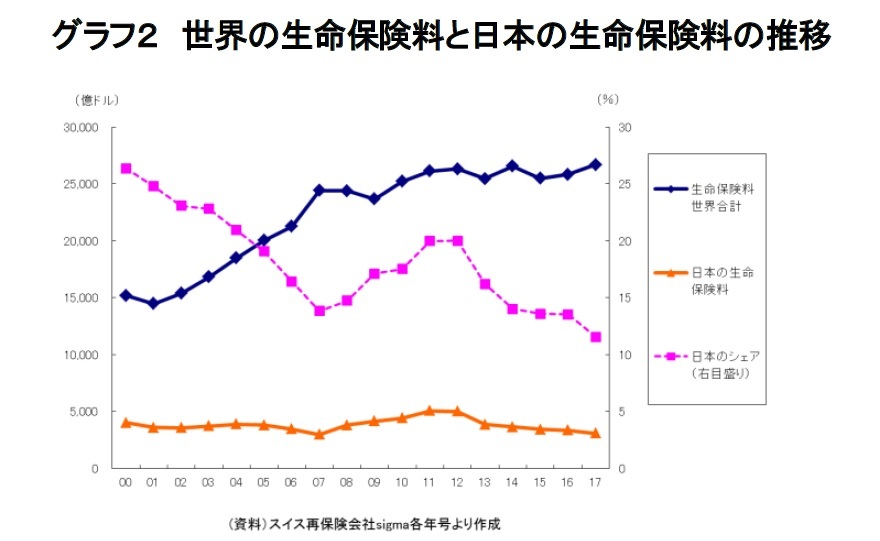

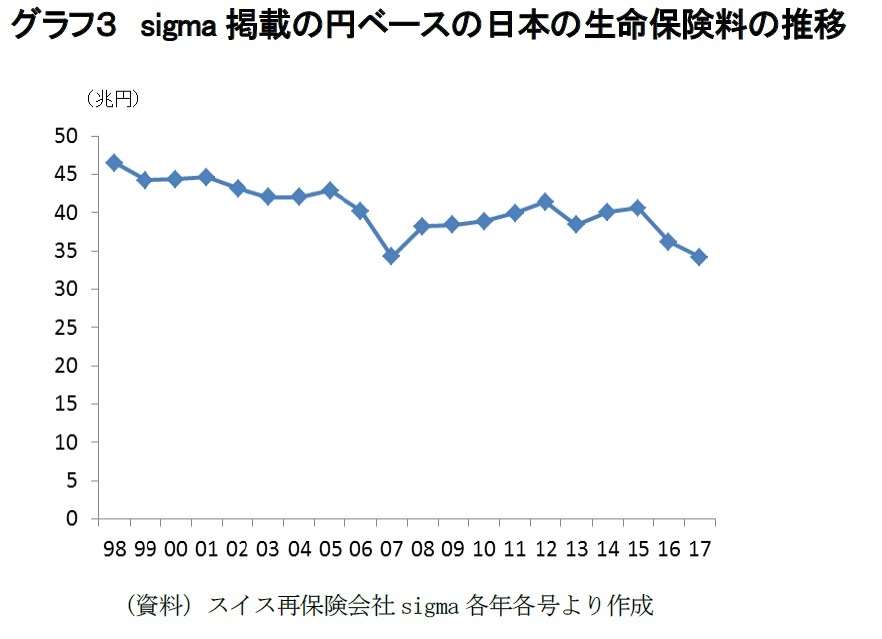

こうした日本の生命保険料の伸び悩みの背景としては、長引く低金利等、わが国の経済環境が消費者の生命保険購入意欲に水を差すものとなることが多かったこと、少子高齢化の中で主力商品である死亡保障へのニーズが伸びない一方で、低金利状況のため魅力的な貯蓄・投資商品を作ることもできず、生命保険料の増収が困難な状況であったこと等をあげることができるだろう。

上記の環境変化の中、日本の生命保険会社の多くは、死亡保障オンリーの事業展開から、死亡保障とともに医療保障等の多様な保障をあわせて提供する事業展開へと構造変化を推し進め、業績・収益の維持・向上を果たしてきた。こうした事業構造の変化は、保険料収入という1指標に限れば伸び悩みを伴うものであり、世界における生命保険料シェアの低下はその当然の帰結でもある。この点、シェアの低下が日本の生命保険市場の衰退を示すものではない点、ご留意いただきたい。

日本の生命保険市場は死亡保険を主力として発展してきたため、顧客から受け取る保険料は月払い、年払いといった小口・平準払いのものが多い。銀行窓口で販売される商品には一時払い終身保険など、保険料一時払いのものが多いが、基本は今でも平準払いである。一方、海外の生保市場には、生命保険が貯蓄・投資商品として発展してきた例が多く、顧客から受け取る保険料が一時払いの大口であることも多い。世界における生命保険料のランキングは、こうした一時払いの多い生命保険市場との競争の結果でもあった。そうした中で世界第2位の立場を長らく維持してきたことは、日本の生命保険市場が、いかに多くの人々から支持されてきたかを表しており、わが国生命保険事業の誇るべき記録であろう。

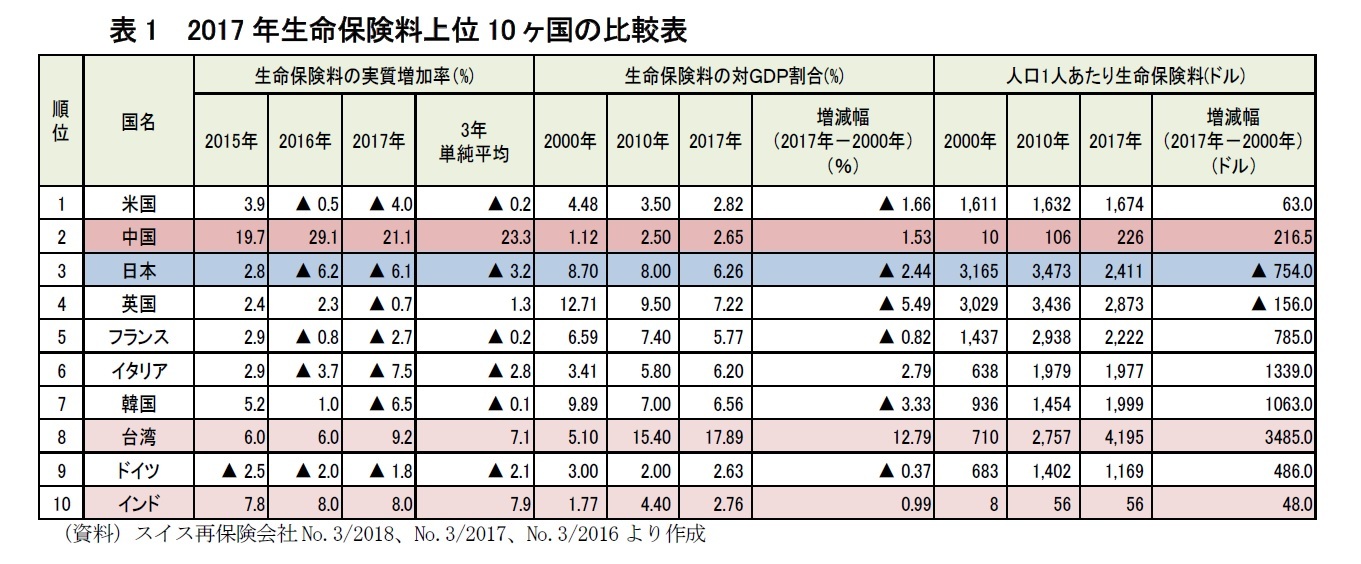

とはいえ、生命保険が人を対象とするものである以上、一定の経済力を備えた国と国の規模比較では人口規模が決め手になるのは当然であり、もはや人口1億2,700万人の日本が人口13億7,600万人の中国の生命保険料を総額で上回ることはないだろう。

今後、わが国の生命保険業界は、厳しい経営環境の中で、いかに事業の収益性と顧客の収益性・利便性のバランスを最適にするかという重い課題を持って模索して行くこととなる。

また、一部の大手生命保険会社が進めている海外展開についても、本項で見てきたような各国のマーケット状況を見極めつつ、このままわが国の中に留まり続けることがわが国の保険契約者にとって利益となるのかリスクとなるのかといった観点からの検討も踏まえた上で進められるべきと思われる。

【余談】

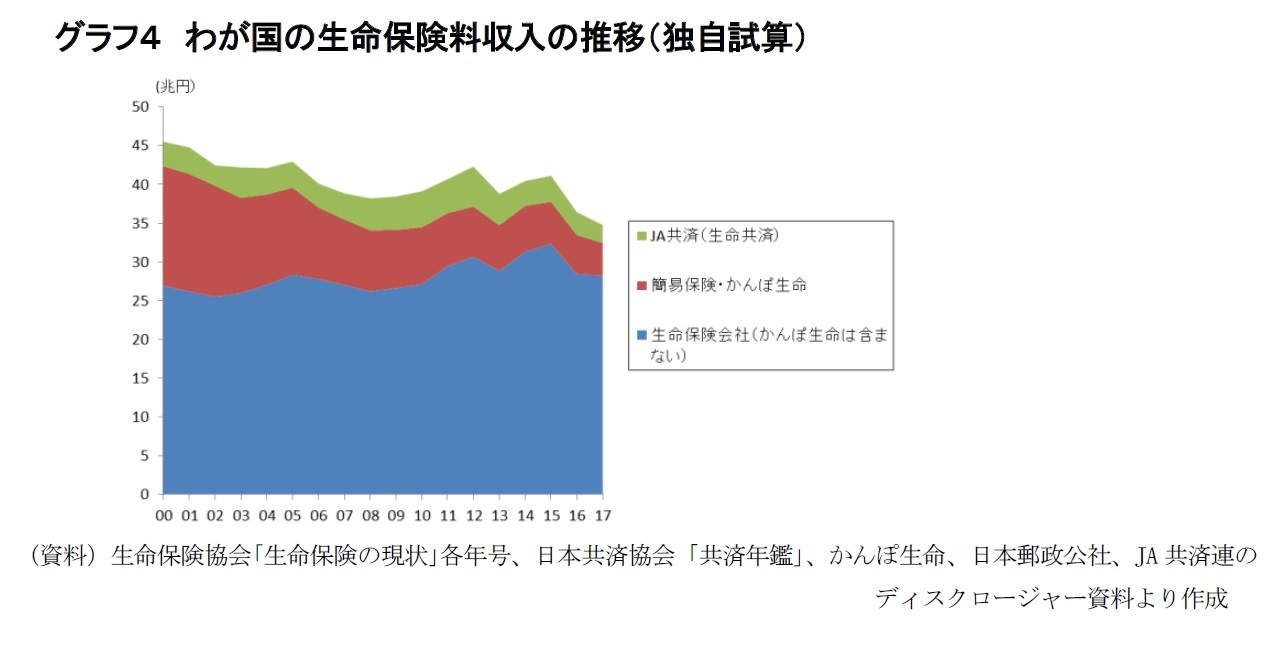

sigmaで使用されている日本の円ベースの生命保険料を、わが国の生命保険協会、かんぽ生命・日本郵政公社、JA共済等の公表データから再現しようと試みたのがグラフ4である。sigmaで使用されている数値と完全に一致させることはできなかったが、類似の動きを再現することはできた。

このグラフで2000年と2017年を比較すると、かんぽ生命を含まない生命保険会社の生命保険料が横ばいないし若干増加しているのに対し、旧簡易保険に関する保険料が大きく減少していることが目立つ。これは限度額に関する議論とは無関係の問題であり、かんぽ生命、他の生保事業体を問わず、旧簡易保険契約者への対応を強化することが日本の生命保険市場を守り育てる上で重要なのではないかとの感想を持った。ただし、この点は、筆者が「独立行政法人郵便貯金・簡易生命保険管理機構」が管理している旧簡易保険契約からの保険料の処理に関する認識を誤っているためである可能性もある。どなたかご教示頂ければ幸いである。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}