1|

目利き力、経営支援力

より大きな投資の果実を得るために、経営者やベンチャー企業を選別する「目利き力」、そしてその経営者や企業の成長を支える「経営支援力」が必要だ。

CVCは、ストラテジック・リターン(経営上のシナジー効果)と、ファイナンシャル・リターン(IPOやM&A等を通じた投資収益)の両方を視野に入れなければならない。例えば、米国インテルのCVCであるインテルキャピタルは、1991年の設立以来、世界各国1,500社以上、120億ドル以上の投資を実行しており、600社以上の投資先でIPOやM&Aによる投資回収を果たしている

5。今までの投資先は、ブロードコム、レッドハット、ヴイエムウェアやエルピーダメモリにまで及ぶ。投資先が大きく成長することによって、インテルの製品の用途や販売先、言うなれば「インテル経済圏」が拡大することにも繋がっている。なお、どちらのリターン獲得にどれぐらい重きを置くのかについては、各CVCによって異なろう。

ストラテジック・リターンを得るために、新規事業開発を担当していた人材や、イノベーションを必要としている領域に精通した人材をCVCに配置する会社もあるだろう。もし、起業間もないステージ(シード、アーリーステージ)のベンチャーも対象にするなら、その技術やビジネスモデルはまだまだ荒削りの状態であり、より目利きが難しくなる。CVCに専門領域の分かるスペシャリストを配置するだけでなく、CVCと大企業本体のスペシャリストとの連携を強化する等、最新技術やビジネスモデル、及び経営上のシナジー効果をしっかりと評価出来る体制作りが求められる。

ファイナンシャル・リターンも重要だ。投資が何倍にもなって返ってくれば、それを原資として新しいファンド設立する等、投資を拡大・継続していくことが出来る。逆に、投資採算度外視で赤字続きとなれば、グループ内で投資事業の継続性に疑問符が出ることもあろう。一般的なVCは、ファイナンシャル・リターンを求めて投資をしているので、共同投資・支援を期待するのであればファイナンシャル・リターンの視点も外せない。投資候補先や他のVCから、不利な条件(割高な株価等)でも投資してくれる「お得意様」として扱われるリスクもあるので、ファイナンシャル・リターンのための目利きも必要だ。

どちらのリターンを求めるにしろ、経営者、経営チームを目利きする力も重要だ。実績あるベンチャーキャピタリストは、シード・アーリーステージになればなるほど、経営者、経営チームの評価を重視する。どんなに良い技術やアイデアを持っていても、ベンチャーは事業を進める中で多くの困難にぶつかる。その困難を乗り越えるには、経営者、経営チームの力によるところも大きいのだ。

そして、ベンチャー投資は「投資して終わり」ではなく、その後の経営支援が成長を左右する。経営上のシナジーを得るには、ベンチャーが一定成長することが必要であり、粘り強く支援をしていく必要がある。もし、資金面だけでなく、経営上のアドバイスや営業支援、研究・開発設備やオフィススペースの提供等、大企業のリソースを活用出来るのであれば、ヒト・モノ・カネが足りないベンチャーにとっては魅力的だ。ベンチャー投資に注目が集まり、有望な投資先の獲得競争が激しくなる中、他の投資家と差別化された経営支援力は有力投資先の発掘・獲得にも大きく貢献するだろう。

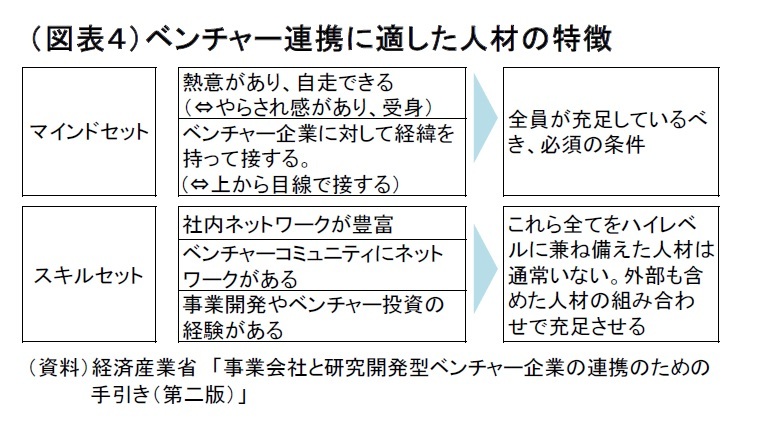

経済産業省がまとめた「事業会社と研究開発型ベンチャー企業の連携のための手引き」の中で、ベンチャー連携に適した人材の特徴が示されている(図表4)。このような特徴と目利きや経営支援の能力を兼ね備えた人材が社内にいるとは限らない。社内人材を育成していくとともに、必要に応じて外部の力も取り入れていく必要がある。投資運用をVCに委託する方法もある。ベンチャーキャピタリスト等、実績・経験のある外部人材を採用し活用するのであれば、成功報酬のように一層のインセンティブが働く報酬・評価体系の検討も必要だ。CVCを別会社(子会社)として設立すれば、大企業の本体以上に、柔軟に報酬・評価体系を設計することも可能になる。また、ベンチャーの特徴を良く知る外部人材が、ベンチャーの特徴も良く知らないままに大企業の論理を押し通す上司・同僚と、大企業にも強気で接してくる引く手あまたの有望ベンチャーの間に挟まれて、その実力や経験をうまく発揮出来ずに「飼い殺し」になってしまうようなことは避けねばならない。外部人材と内部人材をうまく融合させ、機能発揮させていく必要がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}